Mikromobilitätsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 5.26 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 11.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.05% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

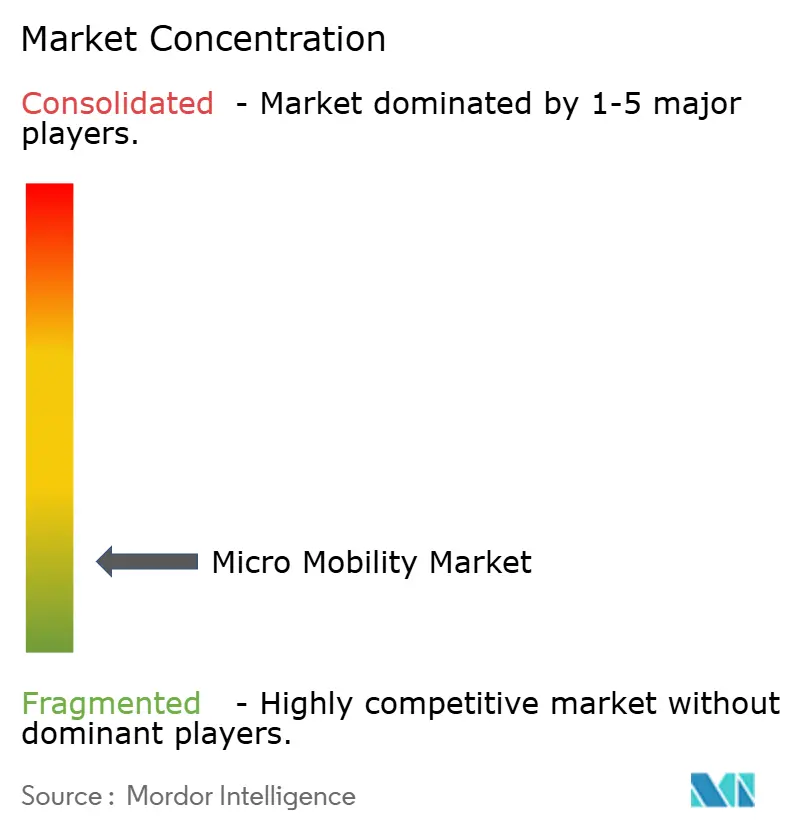

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikromobilitätsmarkt Analyse von ����������

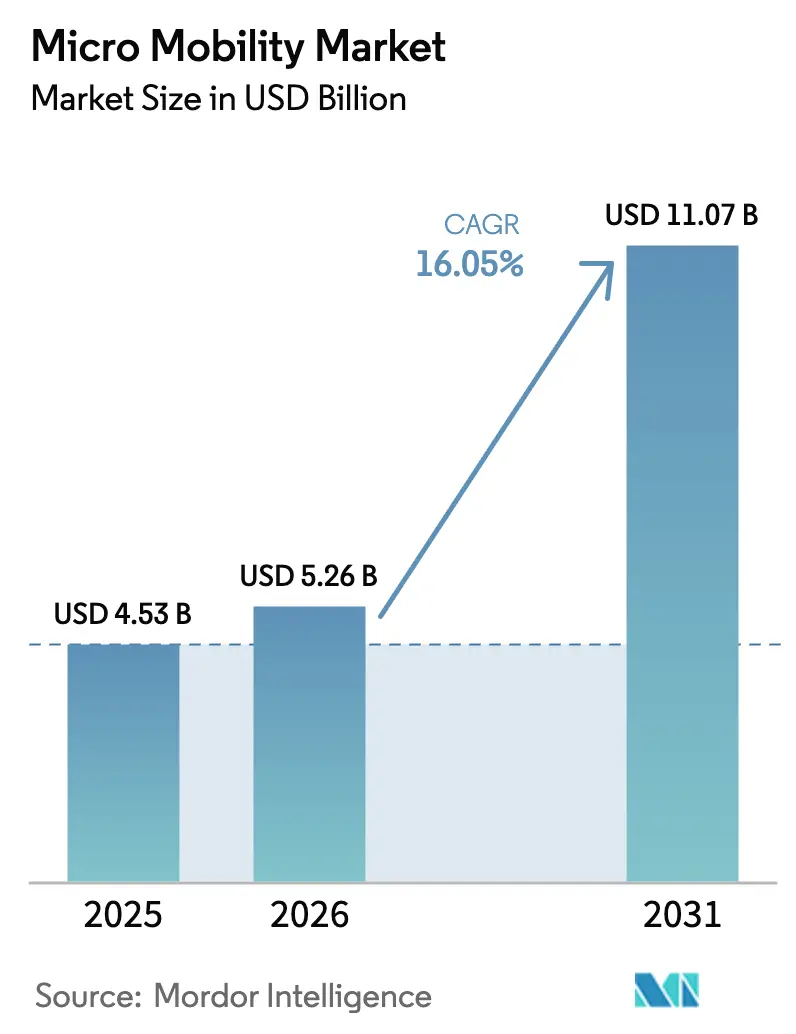

Die globale Mikromobilitätsmarktgröße wurde im Jahr 2025 auf 4,53 Milliarden USD geschätzt und soll von 5,26 Milliarden USD im Jahr 2026 auf 11,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,05 % während des Prognosezeitraums (2026–2031). Weitverbreitete städtische Überlastung, pandemiebedingter Wandel weg vom Linienverkehr und die wachsende Attraktivität von Punkt-zu-Punkt-Reisen begünstigen eine rasche Akzeptanz in dicht besiedelten Städten. Sinkende Kosten für Lithium-Ionen-Batterien und Pilotprojekte zum Batterietausch, die Ausfallzeiten reduzieren, stärken sowohl die Wirtschaftlichkeit privater als auch gemeinsam genutzter Flotten. Asien-Pazifik führt nach installierter Basis, während Europa das schnellste Umsatzwachstum verzeichnet, da Betreiber zur Rentabilität konsolidieren. Auch die Geschäftsmodelle entwickeln sich weiter: Unternehmensabonnements schaffen eine stabile Nachfrage, während Betreiber die Flottenanalyse verfeinern, um die Fahrzeuglebensdauer zu verlängern und die Margen zu verbessern. Schließlich beschleunigen kommunale Kaufanreize und Infrastrukturförderungen die Akzeptanz in Privathaushalten und gleichen Gegenwind durch Versicherungsprämien und fragmentierte Sicherheitsvorschriften aus.

Wichtigste Erkenntnisse des Berichts

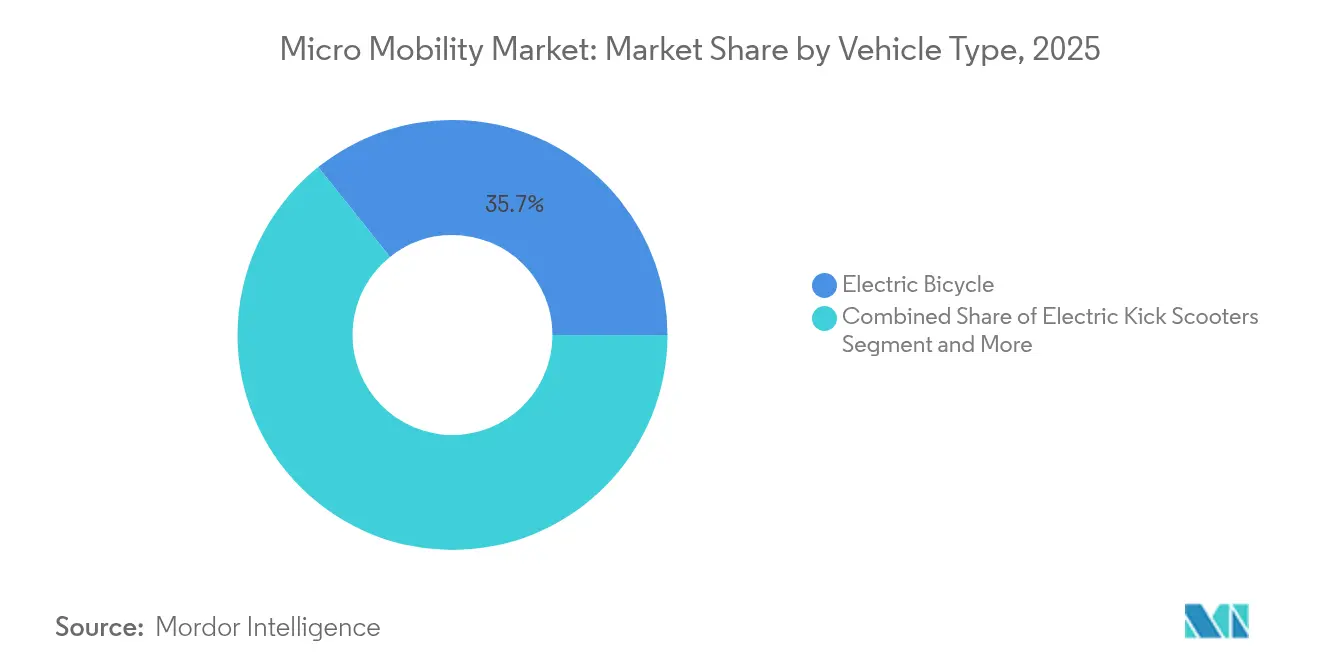

- Nach Fahrzeugtyp führten �������ٰ��Ǵڲ������ä���� mit einem Marktanteil von 35,74 % im �Ѿ������-�ѴDz���������ä�ٲ���������� im Jahr 2025, während Elektrolastenräder voraussichtlich bis 2031 mit einer CAGR von 23,65 % wachsen werden.

- Nach Batterietyp dominierten Li-Ionen-Batterien den Markt mit einem Anteil von 82,65 % im Jahr 2025 und sollen zwischen 2026 und 2031 mit einer CAGR von 16,62 % weiter wachsen.

- Nach Spannungsniveau hielt das 36-V-Segment im Jahr 2025 mit 41,92 % den größten Anteil im �Ѿ������-�ѴDz���������ä�ٲ����������, während die 48-V-Kategorie voraussichtlich das schnellste Wachstum mit einer CAGR von 18,07 % über den Prognosezeitraum verzeichnen wird.

- Nach Sharing-Modell entfielen 2025 auf stationslose Systeme 66,58 % des Marktes, während abonnementbasierte Modelle an Bedeutung gewinnen und von 2026 bis 2031 voraussichtlich mit einer CAGR von 29,85 % wachsen werden.

- Nach Geografie dominierte der asiatisch-pazifische Raum den �Ѿ������-�ѴDz���������ä�ٲ���������� mit einem Anteil von 38,05 % im Jahr 2025; Europa wird jedoch das schnellste Wachstum verzeichnen und im gleichen Zeitraum mit einer CAGR von 18,1 % zulegen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikromobilitätsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Überlastung & Verkehrsmittelverlagerung | +4.2% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Li-Ionen-Kosten | +3.8% | Global, angeführt von Produktionszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommunale Subventionen & Infrastruktur | +2.5% | Nordamerika & Europa, ausgewählte Städte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Mikromobilität | +1.8% | Unternehmenszentren in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Boomender Markt für gebrauchte leichte Elektrofahrzeuge | +1.6% | Global, mit früher Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Flottenanalyse | +1.1% | Global, konzentriert in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Rasche städtische Überlastung & pandemiebedingter Wandel der Verkehrsmittelwahl

Die Verkehrsdichte in Großstädten ist seit 2024 um 15–20 % gestiegen, was Pendler dazu veranlasst, wendige Alternativen zu suchen, die Staus umgehen. Der Mikromobilitätsmarkt füllt nun Versorgungslücken, die entstanden sind, als Fahrgäste aus gesundheitlichen Gründen Bus und Bahn weniger nutzten. Da hybrides Arbeiten die Stoßzeiten verändert, gewinnen flexible Tür-zu-Tür-Verkehrsmittel wie E-Bikes und Tretroller an Bedeutung. Gemischt genutzte Stadtteile verzeichnen die höchste Akzeptanz, da ein einziges Fahrzeug Pendeln, Besorgungen und Freizeitbedürfnisse abdecken kann. Stadtplaner haben begonnen, geschützte Fahrspuren und Abstellbereiche in Masterpläne zu integrieren, was bestätigt, dass die aktuelle Verkehrsmittelverlagerung eine strukturelle Neuausrichtung und keine vorübergehende Reaktion ist.

Sinkende Li-Ionen-Batteriekosten verlängern Reichweite und Betriebszyklen

Die globalen Batteriepackpreise sinken weiter, sodass Hersteller größere 48-V-Einheiten einbauen können, ohne die Einzelhandelspreise zu erhöhen. Die chinesische Produktion von über 45 Millionen elektrischen Zweirädern pro Jahr schafft unübertroffene Skaleneffekte, die sich auf den gesamten Mikromobilitätsmarkt auswirken. Moderne Batteriemanagementsysteme verlängern die Betriebslebensdauer auf 8 Jahre, senken die Gesamtbetriebskosten und ermöglichen es Betreibern gemeinsam genutzter Flotten, rentable Abschreibungspläne zu erstellen. In Asien entwickelte und nun auch in Europa verbreitete Tauschnetze beseitigen Ladeausfallzeiten und bieten Kurieren und Pendlern einen nahezu kontinuierlichen Service.

Kommunale Subventionen & temporäre Infrastruktur für aktive Mobilität

Mehr als 50 Millionen USD an E-Bike-Gutscheinen flossen 2024 durch US-amerikanische Städte, und Bundesprogramme stellten zusätzlich 44,55 Millionen USD für Projekte mit geschützten Fahrspuren bereit. Bundesstaaten wie Massachusetts übernehmen nun bis zu 90 % des Kaufpreises für einkommensberechtigte Käufer und erzielen messbare Gerechtigkeitsgewinne, da 70 % der neuen Programme einkommensabhängige Regelungen beinhalten. Temporäre „Pop-up”-Fahrspuren, die während der Pandemie-Erholung erprobt wurden, sind zu dauerhaften Korridoren geworden. Zusammengenommen beschleunigen diese Anreize die Nachfrage und stärken den Mikromobilitätsmarkt, indem sie die wahrgenommene Sicherheit und den Komfort verbessern.

Betriebliche Mikromobilitätsprogramme für ESG-Ziele von Mitarbeitern

Große Arbeitgeber suchen nach nachweisbaren CO₂-Einsparungen und reduzierten Parkkosten. Abonnementplattformen integrieren nun Gehaltsabzüge mit Flottenmanagement und Sicherheitsschulungen und ersetzen 6,5 Autofahrten pro Woche pro teilnehmendem Mitarbeiter. Walmart, Amazon und Google setzen dedizierte Ladestationen ein, um Teilnahmeziele zu erreichen, und schaffen so konsistente Nachfragegruppen an Wochentagen, die die Auslastung der Betreiber stärken. Ausstehende US-Steuergesetzgebung nach dem Vorbild europäischer Pendlerleistungen könnte die Akzeptanz verstärken und zusätzlichen Aufwärtsdruck auf den Mikromobilitätsmarkt ausüben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Vorschriften & Lücken bei der Fahrzeugklassifizierung | -2.3% | Global, mit besonderen Herausforderungen in Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Lade- und Parkmöglichkeiten in dichten Innenstädten | -1.7% | Globale Stadtzentren, besonders ausgeprägt in Megastädten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungskosten nach Batteriebränden | -1.4% | Nordamerika & Europa, Ausbreitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Stadtgebühren pro Fahrzeug | -0.9% | Europa & Nordamerika, selektive Umsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Fragmentierte Sicherheitsvorschriften & Lücken bei der Fahrzeugklassifizierung

Unterschiedliche Geschwindigkeitsbegrenzungen und Leistungsgrenzen zwingen Betreiber dazu, regionsspezifische Fahrzeugflotten einzusetzen, was die Skalierung im �Ѿ������-�ѴDz���������ä�ٲ���������� erschwert. Die Europäische Kommission prüft eine einheitliche Kategorie für persönliche Mobilitätsgeräte zur Vereinfachung der Vorschriften, während die US-amerikanischen Landesgesetze hinsichtlich Motorleistung und Helmpflicht nach wie vor stark variieren. New York City führte das Ortsgesetz 39 ein, nachdem die Kosten durch Brände im Bereich der Elektromobilität zwischen 2019 und 2023 520 Millionen USD erreichten[1]„Brände im Bereich der Elektromobilität kosteten New York City zwischen 2019 und 2023 fast 520 Millionen USD,” UL Standards & Engagement, ulse.org. Die daraus resultierende Unsicherheit im Versicherungsbereich erhöht die Prämien und schreckt risikoaverse Verbraucher ab.

Unzureichende Lade- und Parkbuchten in dichten Innenstädten

Die Fahrzeuganzahl übersteigt häufig die Ladepunkte, was bei Privatbesitzern Reichweitenangst und bei Flottenmanagern Probleme beim Ausbalancieren verursacht. Pilotprojekte mit Batterietauschkabinetten in Manhattan und solarbetriebenen intelligenten Docks in Chicago zeigen Potenzial, bleiben aber im Umfang begrenzt. Asiatische Megastädte stehen vor den größten Herausforderungen bei der Standortwahl, wo der Gehwegplatz knapp ist. Ohne zuverlässige Bordsteinversorgung und sichere Parkmöglichkeiten bleibt das Nutzungspotenzial des Mikromobilitätsmarktes trotz steigendem Verbraucherinteresse begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Lastenräder treiben den kommerziellen Wandel voran

�������ٰ��Ǵڲ������ä���� blieben der Anker des Mikromobilitätsmarktes und hielten 2025 einen Anteil von 35,74 %. Das Wachstum verlagert sich nun zu Lastenfahrrad-Varianten, die mit einer CAGR von 23,65 % die Nachfrage nach der letzten Meile für Pakete in Europa und aufkommenden emissionsfreien Zonen befriedigen. Einzelhändler und Logistikunternehmen schwenken auf Frontlader-Kastendesigns um, die 160-kg-Nutzlasten bewältigen können und die Lieferwagenkilometer in Stadtzentren reduzieren.

Betreiber bevorzugen Lastenfahrzeuge, da der durchschnittliche tägliche Umsatz pro Fahrzeug 45 % höher ist als bei Standardfahrrädern, was deren höhere Kapitalkosten ausgleicht. Gemeinsam genutzte Rollerflotten bedienen weiterhin Freizeit- und Erstmeilenbedürfnisse, doch die Expansion verlangsamt sich, da Betreiber bestehende Netzwerke auf Rentabilität optimieren. Mopeds füllen die Mobilitätslücke auf asiatischen Märkten, wo Zweiräder Autos für den Alltag ersetzen, was die regionale Vielfalt innerhalb des Mikromobilitätsmarktes unterstreicht.

Die Kompatibilität mit Batterietausch entwickelt sich zu einem Kaufkriterium für gewerbliche Käufer, die eine nahezu kontinuierliche Auslastung anstreben. Yamahas Enyring-Vorstoß in Deutschland und den Niederlanden unterstreicht Europas wachsenden Logistikfokus. Im Gegensatz dazu bleiben Elektro-Skateboards ein Nischenfreizeitvergnügen mit begrenzter regulatorischer Akzeptanz für den Straßengebrauch. Insgesamt zeigt der Fahrzeugmix, dass eine einzige Plattform nicht jede städtische Aufgabe erfüllen kann; stattdessen erschließen spezialisierte Designs Wert, indem sie Nutzlast-, Geschwindigkeits- und Reichweitenanforderungen erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batterietyp: Li-Ionen-Dominanz treibt die Leistungsentwicklung voran

Li-Ionen hielt 2025 einen Anteil von 82,65 % am Mikromobilitätsmarkt und ist auf dem Weg zu einer CAGR von 16,62 % bis 2031. Die hohe Energiedichte der Chemie und der sinkende Preis ermöglichen längere Fahrten ohne Gewichtsnachteile, was den Pendlererwartungen an eine reale Reichweite von 40–60 km entspricht. Fortschrittliche Batteriemanagementsoftware mit prädiktiver Analytik verlängert nun die Packlebensdauer auf 8 Jahre und senkt die Abschreibung pro Fahrt für Flottenoperatoren. Die Fertigungskapazitäten in China sichern die globale Versorgung, während europäische Hersteller durch robustes Wärmemanagement zur Erfüllung strengerer Sicherheitsvorschriften Mehrwert schaffen.

Versiegelte Bleisäure hält sich nur in Ultragünstigangeboten, bei denen der Anschaffungspreis die Leistung überwiegt, doch ihr Anteil erodiert weiter, da gebrauchte Li-Ionen-Packs in den Wiederverkaufsmarkt eintreten. NiMH bleibt marginal und ist auf spezialisierte Industriekarren oder compliance-getriebene Beschaffung beschränkt.

Nach Spannung: 48-V-Systeme erfassen reichweitenorientiertes Wachstum

Systeme mit 36 V kontrollierten im Jahr 2025 im �Ѿ������-�ѴDz���������ä�ٲ���������� 41,92 % des Umsatzes – ein Gleichgewichtspunkt, an dem Kosten, Gewicht und regulatorische Konformität zusammentreffen. Die wachsende Nachfrage nach größerer Reichweite, steileren Steigungen und Lastenbeförderung beschleunigt die Einführung von 48-V-Systemen mit einer CAGR von 18,07 %. Höhere Spannung ermöglicht Spitzenleistungen von über 800 W bei gleichzeitig niedrigem Strom für thermische Effizienz, verlängert die Lebensdauer der Komponenten und verbessert die Kletterfähigkeit, ohne die Kabelbäume überdimensionieren zu müssen.

Systeme unter 24 V bleiben in Rechtsgebieten relevant, die die unterstützte Höchstgeschwindigkeit auf 20 km/h begrenzen, und bedienen Einsteiger sowie ältere Bevölkerungsgruppen. Umgekehrt sprechen Plattformen mit mehr als 48 V Leistungsenthusiasten und gewerbliche Kuriere an, die den Mehrpreis durch Produktivitätsgewinne rechtfertigen. Universalladegeräte, die die Spannung automatisch erkennen, sind mittlerweile im Einsatz und verbessern das Kundenerlebnis sowie die Lagerhaltung der Betreiber. Die Spannungsstratifizierung spiegelt somit die Nutzersegmentierung innerhalb des �Ѿ������-�ѴDz���������ä�ٲ����������es wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sharing-Modell: Abonnementmodelle transformieren die Unternehmensadoption

Stationslose Flotten repräsentierten im Jahr 2025 im �Ѿ������-�ѴDz���������ä�ٲ���������� 66,58 % des Umsatzes, da reibungslose Abholung und Rückgabe spontane Fahrten unterstützen. Der kapitalschonende Rollout des Modells ergänzt städtische Richtlinien, die feste Infrastruktur einschränken. Abonnementdienste verzeichnen jedoch mit einer CAGR von 29,85 % das höchste Wachstum, da sie vorhersehbare monatliche Cashflows bieten und mit den ESG-Programmen von Arbeitgebern übereinstimmen. Unternehmen verhandeln den Flottennutzungszugang als Mitarbeitervorteil, gebündelt mit Wartung und Sicherheitsschulungen, was die Mitarbeiterbindung stärkt.

Stationsbasierte Systeme florieren weiterhin dort, wo Diebstahlbedenken und Parkordnung eine Rolle spielen, beispielsweise rund um Verkehrsknotenpunkte und Universitätscampus. Hybridansätze entstehen, bei denen Stationen das nächtliche Laden übernehmen, während die stationslose Nutzung den Tagesbetrieb dominiert. Die Sharing-Landschaft spiegelt daher ein Portfolio von Mechanismen wider, das darauf abzielt, Komfort, Kosten, kommunale Vorschriften und Auslastung in Einklang zu bringen – jeder davon erweitert den �Ѿ������-�ѴDz���������ä�ٲ���������� auf komplementäre Weise.

Geografische Analyse

Asien-Pazifik machte 2025 38,05 % des Mikromobilitätsmarktes aus, gestützt durch Chinas installierte Basis von 400 Millionen elektrischen Zweirädern und Indiens 1,14 Millionen Einheiten Verkäufe im Geschäftsjahr 2025. Durchschnittliche Einzelhandelspreise von rund 336 USD in China öffnen den Besitz für Massensegmente, während Indiens Flotte von günstigen GST-Sätzen und inländischen Fertigungsanreizen profitiert. Das Umweltprogramm der Vereinten Nationen leitet 130 Millionen USD an Zuschüssen an einkommensschwächere asiatische und afrikanische Nationen, was zukünftiges Aufwärtspotenzial für exportierte Fahrzeuge und Komponenten signalisiert.

Europa, die am schnellsten wachsende Region mit einer CAGR von 18,1 %, profitiert von kohärenter Klimapolitik und fortschreitender regulatorischer Harmonisierung. Deutschland verkaufte 2024 2,05 Millionen E-Bikes, was 53 % des inländischen Fahrradvolumens entspricht, auch als die Durchschnittspreise sanken. Betreiber fusionieren, um Skaleneffekte zu erzielen, am deutlichsten die Tier-Dott-Fusion im Wert von 150 Millionen EUR. Der Fokus auf Rentabilität intensiviert sich, veranschaulicht durch Vois EBITDA von 17,2 Millionen EUR im Jahr 2024 und die Schuldenrefinanzierung über eine Anleihe von 50 Millionen EUR. Da Städte Niedrigemissionszonen durchsetzen, beschleunigen Lastenräder die Akzeptanz bei Logistikunternehmen, die zollfreien Zugang anstreben.

Nordamerika verzeichnet eine CAGR von 17,72 % auf der Grundlage von mehr als 50 Millionen USD an lokalen Kaufsubventionen und 44,55 Millionen USD an Bundesförderungen für aktiven Transport. Lime zeigt kommerzielle Tragfähigkeit mit zwei aufeinanderfolgenden Jahren positivem Cashflow und einem IPO-Fahrplan, gestützt durch eine Uber-Partnerschaft, die Fahrer aus einer etablierten App-Nutzerbasis zuführt. Sicherheitsbedenken belasten jedoch die Stimmung, nachdem New York City Brandschadenskosten von 520 Millionen USD beziffert hat. Ausstehende konstruktive Vorschriften und der Ausbau von Bordsteinladestationen könnten weitere Markttiefe erschließen.

Wettbewerbslandschaft

Der Mikromobilitätsmarkt befindet sich nun in einer Konsolidierungsphase. Lime führt und hält die Marge durch proprietäre austauschbare Batterien, KI-gestützte Flottendiagnostik und Skalenpartnerschaften. Birds Verkauf an Third Lane Mobility unterstreicht Preisdisziplin, da Investoren cashgenerierende Betriebe bevorzugen. Fusionen wie Tier-Dott legen einen Schwerpunkt auf geografische Überschneidungen, Kostensenkungen und kombinierte Fahrgastzahlen zur Steigerung der Auslastung.

Technologie, nicht reine Fahrzeugdifferenzierung, treibt dauerhaften Wettbewerbsvorteil voran. Austauschbare Batterieökosysteme komprimieren Ausfallzeiten auf Minuten und unterstützen Gig-Economy-Kuriere, die Verfügbarkeit über Ästhetik stellen. Vorausschauende Wartung durch Telematik reduziert ungeplante Reparaturen um bis zu 30 % und verbessert direkt das EBITDA. Betreiber mit starken Data-Science-Teams übertreffen daher Wettbewerber, die sich ausschließlich auf Mitarbeiterzahl oder Territorium konzentrieren.

Weißer Fleck verbleibt bei Unternehmensabonnements, wo RidePanda Unternehmensverträge mit Amazon und Google sichert und Diebstahlversicherung sowie Fahrsicherheitstutorials bündelt. Auf Komponentenebene konkurrieren Batterielieferanten darum, Achtjahresgarantiepakete bereitzustellen, die die Gesamtflottenkosten senken. Die Wettbewerbsintensität verlagert sich daher von der Gebietseroberung zur Effizienz und bereitet die Bühne für moderate Konsolidierung und den Eintritt industrieller Incumbents, die von klareren Gewinnpools angezogen werden.

Führende Unternehmen der Mikromobilitätsbranche

Bird Global, Inc.

Lime Micromobility

Voi Technology

Dott

Bolt Technology OÜ

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Lime erneuerte seine mehrjährige Vereinbarung mit Uber und sicherte die Plattformintegration vor einem erwarteten Börsengang.

- April 2024: Lime verpflichtete sich, 55 Millionen USD zu investieren, um 30.000 Fahrräder auf drei Kontinenten hinzuzufügen, und verwies auf einen Anstieg der Bruttobuchungen um 32 %.

- Februar 2024: Yamaha gründete Enyring, um bis 2025 E-Bike-Batterietauschstationen in Deutschland und den Niederlanden einzusetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Mikromobilitätsmarkt als den jährlichen Umsatz aus dem Verkauf und der Kurzzeitvermietung von leichten elektrischen oder menschenbetriebenen Fahrzeugen, hauptsächlich E-Bikes, Tretroller, Skateboards und Niedriggeschwindigkeitsmopeds, die unter 45 km/h fahren und Fahrten unter 10 Kilometern bedienen. ���������� schätzt den globalen Markt auf 4,53 Milliarden USD im Jahr 2025 und prognostiziert 9,61 Milliarden USD bis 2030, was einer CAGR von 16,2 Prozent entspricht.

Maßgefertigte und Hochleistungsmotorräder, persönliche Mobilitätshilfen und rein pedalgetriebene Fahrräder ohne elektrische Unterstützung sind ausgeschlossen, um eine Aufblähung der Gesamtzahlen mit unähnlichen Produktökonomien zu vermeiden.

������Գپ�����ܲԲ���ü��������������

- Nach Fahrzeugtyp

- Elektrische Tretroller

- Elektrische Mopeds

- �������ٰ��Ǵڲ������ä����

- Elektrische Skateboards

- Elektrische Lastenräder

- Nach Batterietyp

- Versiegelte Bleisäure

- NiMH

- Li-Ionen

- Nach Spannung

- Unter 24V

- 36V

- 48V

- Über 48V

- Nach Sharing-Modell

- Stationsgebunden

- Stationsungebunden

- Abonnementbasiert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Neuseeland

- Rest von Asien-Pazifik

- Naher Osten & Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- ��ü�����

- Israel

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Kenia

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Betreiber gemeinsam genutzter Flotten, Aggregatoren für die letzte Meile, Batteriepacklieferanten und kommunale Verkehrsbeamte in Nordamerika, Europa und Asien-Pazifik. Die Gespräche lieferten praxisnahe Erkenntnisse zu Flottenauslastung, Subventionsnutzung, Versicherungskosten und erwarteten Preisentwicklungen, die wir zur Überprüfung sekundärer Erkenntnisse und zur Verfeinerung regionaler Annahmen nutzten.

Desk-Research

Wir haben zunächst das Universum mithilfe öffentlich zugänglicher Daten von Behörden wie NACTO, Eurostat, dem Internationalen Transportforum und UN DESA kartiert, die städtische Fahrtenvolumina, Verkehrsmittelanteile und Fahrzeugbestände detaillieren. Handelsflussstatistiken von UN Comtrade, Import-/Export-Dashboards wie Volza und Batteriepreis-Tracker der Internationalen Energieagentur halfen dabei, Stückzahlen und durchschnittliche Verkaufspreise zu verankern. Unternehmens-10-K-Berichte, städtische Flottenlizenzregister und globale Nachrichtenberichterstattung, auf die über Dow Jones Factiva zugegriffen wurde, ermöglichten es uns, Expansionsankündigungen und Gebührenstrukturen zu verfolgen, die die Dienstleistungserlöse beeinflussen. Kostenpflichtige Ressourcen, darunter D&B Hoovers für Betreiberfinanzdaten und Marklines für elektrische Zweirad-Produktionskapazitäten, füllten unternehmensspezifische Lücken. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen unterstützten die Validierung und Klärung während der gesamten Studie.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion: städtische Bevölkerung × durchschnittliche Fahrten pro Kopf × beobachteter Mikromobilitätsmodalanteil, angepasst für Fahrzeuglebensdauer und Flottenumschlag. Ausgewählte Bottom-up-Prüfungen – Importvolumina von E-Bikes, städtische Lizenzobergrenzen und stichprobenartige Durchschnittsverkaufspreise × Einheitenhochrechnung – verankern die Gesamtzahlen vor der Abstimmung. Zu den Schlüsselvariablen gehören Lithium-Ionen-Packkosten-Kurven, die Bereitschaft der Pendler, unter 10 km zu wechseln, städtische Subventionsbudgets, Smartphone-Durchdringung und Saisonalität bei stationsungebundener Nutzung. Ein multivariates Regressionsmodell in Verbindung mit Szenarioanalysen prognostiziert jeden Treiber, wonach die Ergebnisse mit dem Expertenkonsens abgeglichen werden. Wenn Bottom-up-Belege dünn sind, interpolieren wir anhand von Benchmarks des nächstgelegenen Marktes und kennzeichnen Konfidenzintervalle.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzprüfungen, Peer-Analysten-Kontrolle und Freigabe durch leitende Mitarbeiter. Wesentliche Abweichungen lösen eine erneute Quellenüberprüfung aus. Wir aktualisieren Modelle jährlich und veröffentlichen Zwischenaktualisierungen, wenn wesentliche politische, preis- oder technologiebezogene Veränderungen eintreten. Eine abschließende Plausibilitätsprüfung wird kurz vor der Kundenlieferung durchgeführt.

Warum Mordors Mikromobilitäts-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich stark, da Unternehmen unterschiedliche Umsatzpools, Prognosehorizonte und Aktualisierungsrhythmen wählen. Branchentracker zitieren beispielsweise 2025-Marktwerte von rund 46 Milliarden USD und 75 Milliarden USD, wenn Einnahmen aus gemeinsam genutzten Flotten, Zubehör und Werbeströmen einbezogen werden.

Wesentliche Ursachen für Abweichungen umfassen: Umfangsbreite – einige Studien fusionieren Hardwareverkäufe mit Fahrtpreisen und Nebendienstleistungen, während Mordor sich auf Kernfahrzeug- und Mieterlösströme konzentriert. Variablenauswahl – andere extrapolieren aus Fahrgastkilometerausgaben; wir stützen uns auf physisch überprüfbare Einheiten und Tarife. Aktualisierungsrhythmus – unser Zwölfmonats-Rhythmus erfasst Subventionsrevisionen und Batteriekostenrückgänge früher und begrenzt so die Prognosedrift.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 4,53 Mrd. USD | ||

| 5,05 Mrd. USD | Regionale Beratung A | Berücksichtigt nur drei Länder in Asien-Pazifik und lässt städtische Mietgebühren aus |

| 46,3 Mrd. USD | Globale Beratung B | Fügt Flottenfahrterlöse, Aftermarket-Teile und Werbeeinnahmen hinzu |

| 75,1 Mrd. USD | Branchenverband C | Aggregiert Fahrgastkilometerausgaben und wendet aggressive Durchdringungsraten an |

Zusammengenommen zeigt der Vergleich, dass unsere Basislinie durch die klare Abgrenzung eines definierten Umsatzpools, die Querprüfung mit bodennahen Datensätzen und die jährliche Überarbeitung der Modelle Entscheidungsträgern eine ausgewogene, transparente Zahl bietet, die sie auf explizite Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Mikromobilitätsmarkt für leichte Elektrofahrzeuge?

Der Markt wird im Jahr 2026 auf 5,26 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 16,05 % wachsen.

Welche Region führt heute beim Umsatz?

Asien-Pazifik hält mit 38,05 % den größten regionalen Anteil dank der hohen Zweiradvolumina in China und Indien.

Wo wird das schnellste regionale Wachstum erwartet?

Europa wird voraussichtlich die schnellste Expansion mit einer CAGR von 18,1 % zwischen 2026 und 2031 verzeichnen, da Betreiber konsolidieren und Vorschriften harmonisiert werden.

Welcher Fahrzeugtyp wächst am schnellsten?

Elektrische Lastenräder weisen mit einer CAGR von 23,65 % die höchste Wachstumsrate auf, angetrieben durch die Nachfrage nach Lieferungen auf der letzten Meile.

Welche Batteriechemie dominiert die Branche?

Lithium-Ionen-Technologie macht 82,65 % des gesamten Marktanteils aus und profitiert von sinkenden Kosten und längeren Lebensdauern.

Wie entwickeln sich die Geschäftsmodelle?

Stationsungebundenes Sharing beherrscht weiterhin 66,58 % des Umsatzes, aber abonnementbasierte Dienste, die auf ESG-Ziele von Unternehmen ausgerichtet sind, wachsen am schnellsten mit einer CAGR von 29,85 %.

Seite zuletzt aktualisiert am: