Japan Kurier-, Express- und Paketmarkt (CEP) – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

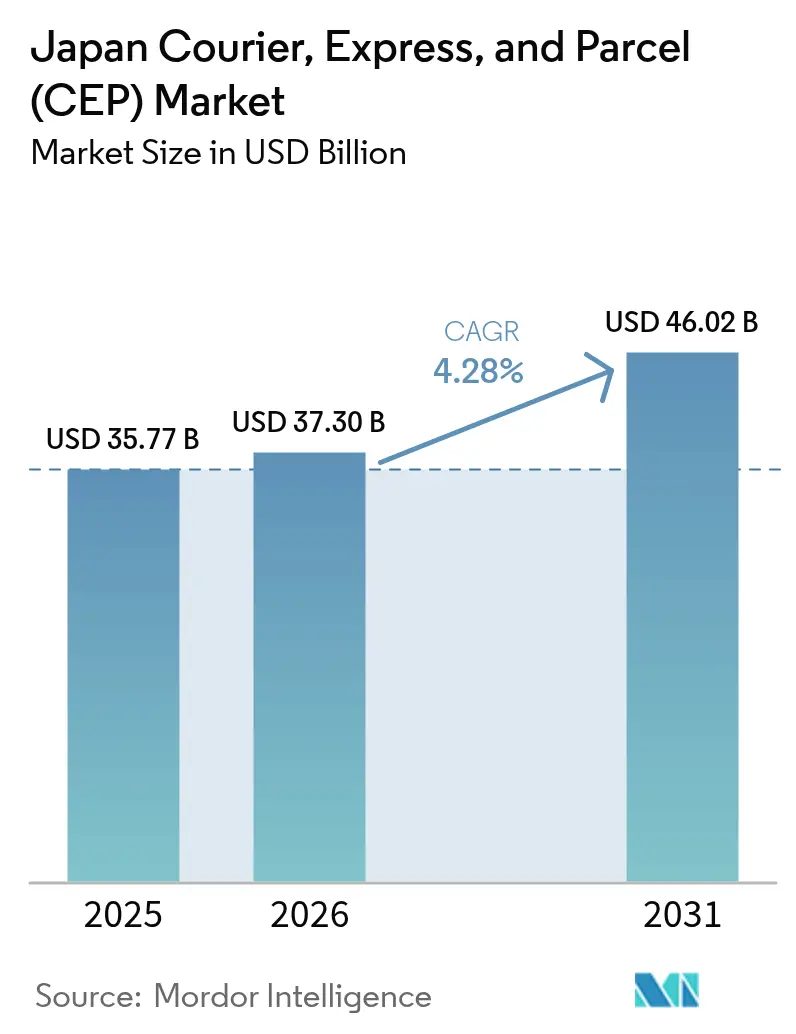

| Marktgröße im Basisjahr (2025) | 35.77 Milliarden US-Dollar |

| Marktgröße (2026) | 37.3 Milliarden US-Dollar |

| Marktgröße (2031) | 46.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Kurier-, Express- und Paketmarktanalyse (CEP) von ����������

Die Marktgröße des japanischen Kurier-, Express- und Paketmarkts wurde im Jahr 2025 auf 35,77 Milliarden USD geschätzt und soll von 37,3 Milliarden USD im Jahr 2026 auf 46,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,28 % während des Prognosezeitraums (2026–2031). Diese Prognose spiegelt wider, wie ein ausgereiftes Logistiknetzwerk sich an die Überstundenobergrenze für Fahrer aus dem Jahr 2024, einen Anstieg des digitalen Handels und demografische Herausforderungen im Zusammenhang mit einer alternden Bevölkerung anpasst. Das E-Commerce-Wachstum von 9,23 % im Jahresvergleich steigert weiterhin das Volumen kleiner Pakete und zwingt die Transportdienstleister, Umschlagszentren und Zustellungsoperationen auf der letzten Meile zu modernisieren. Der Arbeitskräftemangel beschleunigt die Automatisierung, während staatliche Anreize für emissionsarme Fahrzeugflotten die Kapitalallokation beeinflussen. Internationale Paketsendungen steigen, da grenzüberschreitende Plattformen japanische Käufer umwerben und zusätzliche Komplexität bei Zoll und Compliance entsteht. Gemeinsam lenken diese Kräfte die Servicegestaltung, Preisgestaltung und Investitionsprioritäten im japanischen Kurier-, Express- und Paketmarkt.

Wichtigste Erkenntnisse des Berichts

- Nach Zielort entfielen im Jahr 2025 63,55 % des Marktanteils des japanischen Kurier-, Express- und Paketmarkts auf Inlandssendungen; internationale Dienste werden voraussichtlich zwischen 2026–2031 mit einer CAGR von 4,41 % wachsen.

- Nach Liefergeschwindigkeit hielten Nicht-Express-Modi im Jahr 2025 einen Anteil von 74,10 % an der Marktgröße des japanischen Kurier-, Express- und Paketmarkts, während Express-Dienste zwischen 2026–2031 mit einer CAGR von 4,86 % wachsen.

- Nach Modell entfielen im Jahr 2025 51,25 % des Umsatzanteils auf Business-to-Consumer (B2C); Consumer-to-Consumer (C2C) soll zwischen 2026–2031 mit einer CAGR von 3,42 % steigen.

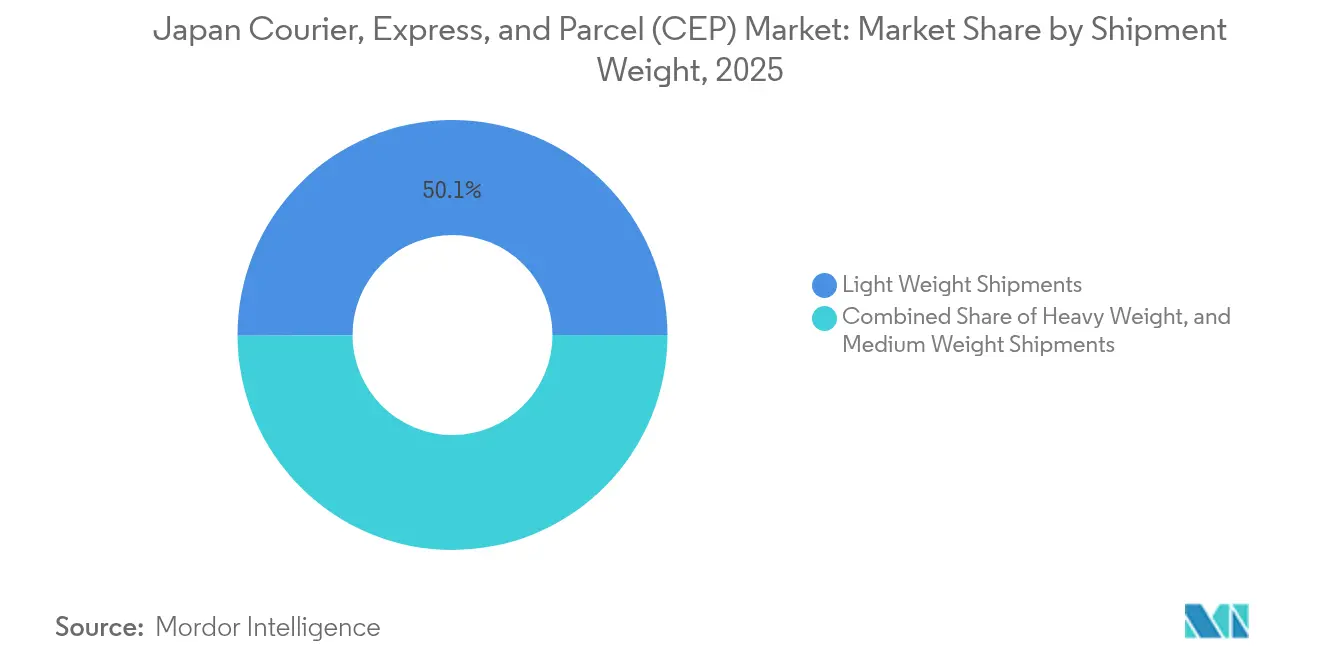

- Nach Sendungsgewicht dominieren Leichtpakete mit 50,05 % Anteil an der Marktgröße des japanischen Kurier-, Express- und Paketmarkts im Jahr 2025, während Schwerpakete zwischen 2026–2031 mit einer CAGR von 3,92 % wachsen.

- Nach Transportmittel führte der ���ٰ���ß��ntransport im Jahr 2025 mit einem Anteil von 50,62 %; der Lufttransport soll zwischen 2026–2031 mit einer CAGR von 3,61 % wachsen.

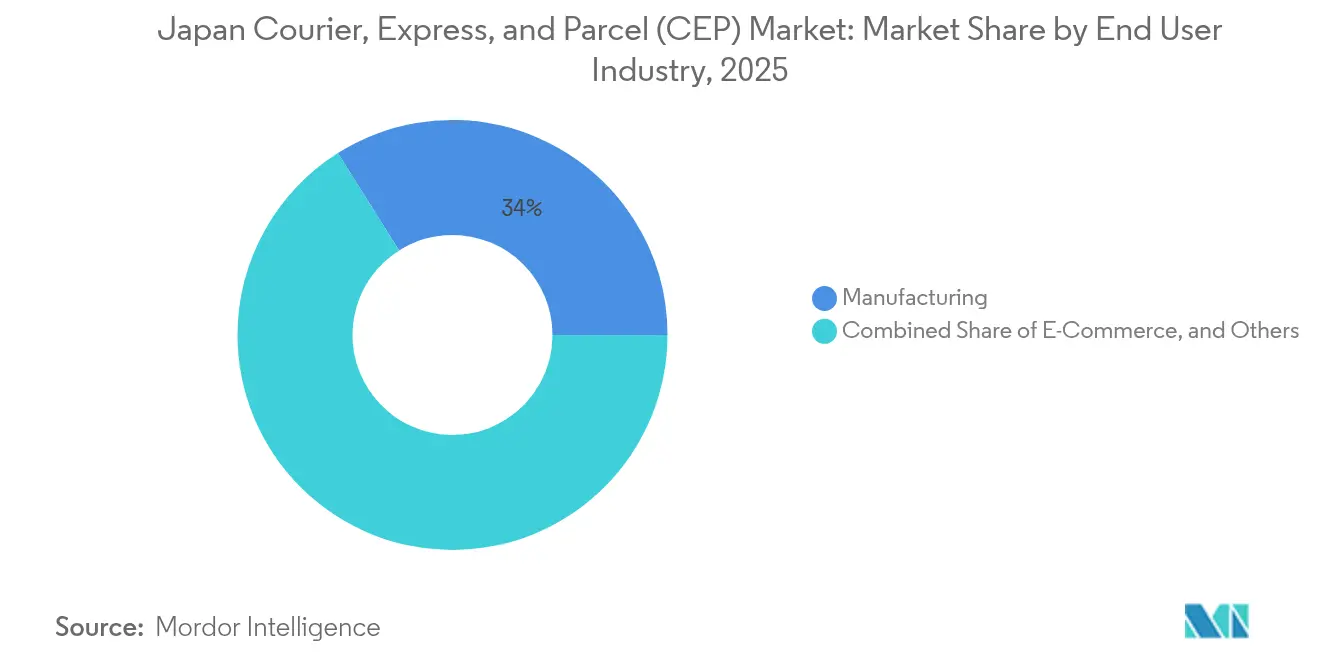

- Nach Endnutzerbranche dominierte das verarbeitende Gewerbe im Jahr 2025 mit 33,95 % des Marktanteils des japanischen Kurier-, Express- und Paketmarkts, während E-Commerce für die höchste CAGR von 4,62 % zwischen 2026–2031 gerüstet ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Kurier-, Express- und Paketmarkt (CEP)

Analyse der Treiberauswirkungen*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| E-Commerce-Boom treibt B2C-Paketvolumina an | +1.2% | Landesweit, Tokyo-Osaka-Korridor | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach städtischen Same-Day-Lieferungen | +0.8% | Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Wachsender grenzüberschreitender E-Commerce-Import | +0.6% | National, Flughafen-Gateways | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Hauslieferung im Gesundheitswesen | +0.4% | Landesweit, ländliche Präfekturen | Langfristig (≥ 4 Jahre) |

| Fahrzeuganreize für CO₂-neutrale letzte Meile | +0.3% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Ausbau des Ship-from-Store-Modells durch Omnichannel-Händler | +0.5% | Große Einzelhandelsketten landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

E-Commerce-Boom treibt B2C-Paketvolumina an

B2C-E-Commerce-Transaktionen stiegen um 9,23 % im Jahresvergleich und lenkten höhere Volumina kleiner Pakete in die Netzwerke der Transportdienstleister, was Unternehmen dazu veranlasst, Mikro-Fulfillment-Center in der Nähe von Nachfrageclustern einzurichten. Mit steigender Bestellfrequenz verbessert sich die Routendichte, doch die Lieferversprechen werden enger, was Investitionen in KI-basierte Disposition und verbraucherorientierte Tracking-Tools vorantreibt. Einzelhändler vertiefen Omnichannel-Strategien im Rahmen nationaler Programme zur digitalen Transformation, was das Paketwachstum weiter verankert. Transportdienstleister müssen nun Skaleneffekte mit dem Kostendruck aus kostenlosen Versandaktionen in Einklang bringen. Der Erfolg hängt von flexibler Automatisierung ab, die Schwankungen im täglichen Paketaufkommen bewältigt und gleichzeitig die Stückmargen schützt[1]„Rahmenwerk der Verkehrspolitik”, Ministerium für Land, Infrastruktur, Transport und Tourismus, mlit.go.jp .

Unternehmensnachfrage nach innerstädtischen Same-Day-Lieferungen

Unternehmen in Tokio, Osaka und Nagoya zahlen Aufpreise für innerstädtische Lieferungen, die innerhalb von Stunden abgeschlossen werden, um Lagerbestände zu reduzieren und die Produktion am Laufen zu halten. Vorhersehbare Sendungsprofile ermöglichen es Transportdienstleistern, dedizierte Same-Day-Schleifen zu betreiben, die die Fahrzeugauslastung maximieren. Fortschrittliche Routing-Engines und Echtzeit-Verkehrsdaten schaffen enge Lieferfenster, die Unternehmenskunden fordern. Städtische Staus schränken jedoch den Zugang von Lieferwagen in Stoßzeiten ein und drängen Transportdienstleister zu Lastenrädern, Konsolidierungshubs und robotergestützten Abgaben, die im Rahmen von Smart-City-Pilotprojekten genehmigt wurden. Diese Anpassungen vergrößern die Servicelücken zwischen technologisch führenden Unternehmen und kleineren Firmen, die keine neuen Anlagegüter finanzieren können[2]„E-Commerce-Markterhebung”, Ministerium für Wirtschaft, Handel und Industrie, meti.go.jp.

Wachsender grenzüberschreitender E-Commerce-Import nach Japan

Japanische Verbraucher kaufen zunehmend Waren von asiatischen und nordamerikanischen Plattformen, was die Nachfrage nach zollabgefertigten Lieferangeboten steigert, die Zollberechnung, Sprachunterstützung und Optionen für die ��ü�����ä���ٲ����Dz������پ��� kombinieren. Transportdienstleister mit Zollagern in der Nähe der Flughäfen Narita und Kansai profitieren von einer Markteintrittsbarriere, die auf Compliance-Know-how und kapitalintensiver Infrastruktur basiert. Während Aufpreise die Komplexität ausgleichen, sind Investitionen in automatisierte Tarifmaschinen und Datenintegration mit dem Zoll unerlässlich. Regionale Handelsabkommen reduzieren den Verwaltungsaufwand, doch strenge Verbraucherschutzgesetze bedeuten, dass Transportdienstleister weiterhin komplizierte Rückgabe-Verarbeitungsregeln navigieren müssen, die für Japan einzigartig sind.

Alternde Bevölkerung mit Bedarf an Hauslieferlogistik im Gesundheitswesen

Das Medianalter in Japan übersteigt 48 Jahre, was eine stetige Nachfrage nach der Lieferung von Verschreibungsmedikamenten, der Versorgung mit Medizinprodukten und dem Probentransport erzeugt, die alle eine GDP-zertifizierte Handhabung erfordern. Temperaturgeregelte Mikrofahrzeuge und IoT-fähige Transportbehälter gewährleisten die Kühlkettenintegrität vom Depot bis zur Haustür. Stabile Volumina unter mehrjährigen Gesundheitsversorgungsverträgen schützen Transportdienstleister vor zyklischen Schwankungen im Verbrauchereinzelhandel. Servicezuverlässigkeit ist von größter Bedeutung, was höhere Investitionen in Validierungsprüfungen und Spezialschulungen erforderlich macht. Diese verteidigbare Nische stimmt mit den staatlichen Zielen für die häusliche Altenpflege überein und macht sie zu einer strategischen Säule für das Wachstum angesichts sinkender Bevölkerung im erwerbsfähigen Alter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Chronischer Fahrermangel und steigende Arbeitskosten | -1.8% | Landesweit, akut in Vorstadt- und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Städtische Stauregulierungen schränken den Fahrzeugzugang ein | -0.7% | Metropolregionen Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der letzten Meile in ländlichen Präfekturen | -0.4% | Bergige und dünn besiedelte Präfekturen | Langfristig (≥ 4 Jahre) |

| Strenge Datenschutzregeln verlangsamen die Drohnenadoption | -0.2% | Landesweit, stärkere Aufsicht in Städten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Chronischer Fahrermangel und steigende Arbeitskosten

Die Überstundenobergrenze aus dem Jahr 2024 begrenzte die jährlichen Überstunden auf 960, was schätzungsweise 14 % der nationalen Lkw-Kapazität stilllegte und die Kosten pro Paket erhöhte, da Transportdienstleister höhere Löhne und Boni anbieten, um Personal zu halten. Automatisierung in Sortierhallen und Pilotprojekte für autonome Shuttles gleichen Personalengpässe teilweise aus, doch ländliche Routen bleiben aufgrund geringer Nachfrage und begrenzter technischer Machbarkeit anfällig. Die Konsolidierung unter regionalen Transportdienstleistern beschleunigt sich, da kleinere Betreiber unter steigenden Lohnkosten und Compliance-Prüfungen zu kämpfen haben[3]„Städtische Verkehrspolitik”, Tokioter Metropolverwaltung, metro.tokyo.lg.jp .

Städtische Stauregulierungen schränken den Zugang von Lieferfahrzeugen ein

Kommunale Verkehrspläne, die Fußgängerzonen priorisieren, schränken Lieferwagen in Stoßzeiten ein und zwingen Transportdienstleister dazu, Waren in Mikrodepots vorzupositionieren und Niedriggeschwindigkeitsroboter oder Lastenräder für die letzte Meile einzusetzen. Zeitfensterbeschränkungen stimmen nicht mit den Verbraucherpräferenzen für Abendlieferungen überein, was die Rate fehlgeschlagener Zustellungen erhöht. Compliance-Kosten steigen, da Fahrzeugflotten Telematik benötigen, um die Einhaltung der Zonenregeln nachzuweisen. Während Staugebühren darauf abzielen, Emissionen zu reduzieren, belasten sie auch die Margen von Express-Lieferdiensten, sofern sie nicht durch Premiumzuschläge ausgeglichen werden[4]„Regionalentwicklungsstatistiken”, Ministerium für innere Angelegenheiten und Kommunikation, soumu.go.jp.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Dominanz des verarbeitenden Gewerbes steht vor der E-Commerce-Herausforderung

Das verarbeitende Gewerbe erwirtschaftete 33,95 % des Umsatzes im Jahr 2025 und spiegelt Just-in-Time-Teileflüsse und Exportdokumentationsdienste wider. Dennoch schließt der E-Commerce, der zwischen 2026–2031 mit einer CAGR von 4,62 % wächst, den Abstand, da Direct-to-Consumer-Marken die Auftragsabwicklung auslagern. Das Gesundheitswesen, Finanzdienstleistungen und die Landwirtschaft stellen jeweils einzigartige Compliance-Anforderungen wie Kühlkettenintegrität oder eine sichere Lieferkette, was Transportdienstleister dazu veranlasst, branchenspezifische Standardarbeitsanweisungen zu entwickeln.

Hersteller legen Wert auf starre Pünktlichkeits- und Vollständigkeitsmetriken sowie Mengenrabatte für Großsendungen, während Online-Händler Transportdienstleister für Transparenz auf Paketebene und unkomplizierte Rückgaben belohnen. Anbieter, die segmentierte Servicekataloge maßschneidern – Industriefracht-Desks, Moderetouren-Portale, Pharma-Kühlfächer – bauen dauerhaftere Beziehungen auf und steigern ihren Wallet-Anteil im japanischen Kurier-, Express- und Paketmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Zielort: Inländische Dominanz treibt Betriebsmaßstab an

Inlandssendungen machten im Jahr 2025 63,55 % des japanischen Kurier-, Express- und Paketmarkts aus und spiegeln dichte innerstädtische Korridore und synchronisierte Lagerzyklen bei Herstellern und Einzelhändlern wider. Dieser Maßstab ermöglicht es Transportdienstleistern, Hauptstrecken mit nahezu vollständiger Auslastung zu planen und Kostenführungsstrategien zu unterstützen. Der internationale Verkehr, obwohl kleiner, verzeichnet eine CAGR von 4,41 % zwischen 2026–2031, da grenzüberschreitende Marktplätze expandieren und Transportdienstleister dazu drängen, in Zollanlagen, mehrsprachige Kundenbetreuung und integrierte Zollzahlungsplattformen zu investieren. Der Wettbewerbsvorteil basiert auf der Zollabfertigungsgeschwindigkeit, einem kritischen KPI für importierte Mode- und Elektronikverkäufer, die eine Lieferung am nächsten Tag von Auslands-Gateways anstreben.

Inländische Paketvolumina hängen von Verbraucherwerbungskalendern und Just-in-Time-Fertigung ab und schaffen vorhersehbare Spitzen rund um das Geschäftsjahresende und die Ferienzeiten. Das internationale Wachstum hingegen folgt Aktionen ausländischer Plattformen und Währungsschwankungen. Transportdienstleister, die bilaterale Handelsabkommen und automatisiertes Harmonisierungscode-Matching nutzen, sind gut positioniert, um in diesem margenstärkeren Segment zu gewinnen. Sie müssen jedoch Ressourcen ausbalancieren, da das Hinzufügen internationaler Strecken ohne Beeinträchtigung der Kernqualität des Inlandsdienstes das Risiko birgt, den Ruf des japanischen Kurier-, Express- und Paketmarkts für Zuverlässigkeit zu gefährden.

Nach Liefergeschwindigkeit: Express-Dienste gewinnen an Dynamik trotz Dominanz von Nicht-Express

Nicht-Express-Optionen hielten im Jahr 2025 einen Anteil von 74,10 %, was signalisiert, dass Kosten für die meisten Versender nach wie vor entscheidend sind. Dennoch steigen Express-Angebote zwischen 2026–2031 mit einer CAGR von 4,86 %, angetrieben durch Abonnement-Commerce-Modelle und Unternehmens-Ersatzteilprogramme, die eine Same-Day-Erfüllung vorschreiben. Diese Dienste stützen sich auf dedizierte Streckenfahrpläne, premium Frachtkapazitäten an Flughäfen und dynamische Routenplanung, die Echtzeit-Verkehrsdaten nutzt. Höhere Preispunkte gleichen teilweise die inkrementellen Kosten aus Nachtschichtlöhnen und Prioritätsbehandlung aus.

Die Aufspaltung der Dienste schärft die Betriebskulturen: Standardnetzwerke verfolgen schlanke Personalbesetzung und Hochdurchsatzautomatisierung, während Express-Abteilungen White-Glove-Protokolle und fortschrittliche Kundenportale kultivieren. Investitionen in IoT-Sensoren und prädiktive Ankunftszeitschätzungen stärken den wahrgenommenen Wert von Express-Strecken. Da die Verbrauchererwartungen enger werden, können Transportdienstleister, die beide Serviceebenen auf einer einzigen digitalen Plattform integrieren, die Kapazität je nach Nachfrageschwankungen flexibel anpassen und so ihre Position im japanischen Kurier-, Express- und Paketmarkt stärken.

Nach Sendungsgewicht: Leichtpakete dominieren das Volumen, Schwerpakete treiben das Wachstum an

Leichtpakete machten im Jahr 2025 50,05 % der Sendungen aus und profitieren von automatisierungsfreundlichen Abmessungen, die problemlos durch Hochgeschwindigkeitssortieranlagen laufen. Schwerpakete wachsen mit einer schnelleren CAGR von 3,92 % zwischen 2026–2031, angetrieben durch Online-Möbel und Industriemaschineteile, die 20 kg überschreiten. Sortierzentren verfügen nun über Mischgewichtsspuren, die Rollenabstand und Freigabehöhen automatisch anpassen und so manuelle Eingriffe und das Verletzungsrisiko reduzieren.

Die Zunahme von Leichtpaketen ermöglicht eine Routenverdichtung und senkt die Kosten pro Haltestelle. Schwere Sendungen, obwohl seltener, erzielen Zuschläge und Sonderbehandlungsgebühren, die den Umsatz pro Stück steigern. Die Ausbalancierung beider Ströme erfordert ein modulares Flottendesign; Lieferwagen mit faltbaren Zwischenwänden wechseln schnell zwischen palettierter Fracht und Kleinstpaketregalen. Diese Vielseitigkeit stärkt die Betreiberstabilität im japanischen Kurier-, Express- und Paketmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Transportmittel: ���ٰ���ß��ntransport behält die Führung inmitten eines modalen Wandels

���ٰ���ß��ntransport beförderte im Jahr 2025 50,62 % der Pakete aufgrund seiner unübertroffenen Tür-zu-Tür-Flexibilität. Luftfracht, mit einer CAGR von 3,61 % zwischen 2026–2031, unterstützt Express- und grenzüberschreitende Dienste, bei denen Geschwindigkeit die höheren Kosten rechtfertigt. Bahn- und Küstenschifffahrt bedienen kostensensible Strecken und nutzen staatliche Subventionen, die niedrigere Emissionen belohnen. Die Modaldiversifizierung wird durch Zuschüsse für intermodale Hubs gefördert, die Lkw-Docks mit Bahngleisen verbinden.

Steigende Dieselpreise und Dekarbonisierungsziele veranlassen Transportdienstleister, mit Elektro-Lkw auf städtischen Strecken und Wasserstoffbrennstoffzellen für längere Strecken zu experimentieren. Einige Betreiber führen nun Nachtzüge mit Rollcontainern zwischen Osaka und Tokio, wodurch tagsüber Autobahnkapazitäten für Same-Day-Lieferwagen freigesetzt werden. Die effektive Orchestrierung über Transportmittel hinweg entwickelt sich zu einem Wettbewerbsvorteil im japanischen Kurier-, Express- und Paketmarkt.

Nach Modell: B2C-Führung spiegelt die verbrauchergetriebene Entwicklung wider

B2C-Sendungen machten im Jahr 2025 51,25 % des Volumens aus, angetrieben durch Haushaltsbestellungen von Bekleidung, Lebensmitteln und Elektronik. Einkaufsspitzenereignisse erzeugen tägliche Spitzen, die die Sortierkapazität und die Genauigkeit der Lieferfenster auf die Probe stellen. C2C-Verkehr, der zwischen 2026–2031 mit einer CAGR von 3,42 % steigt, spiegelt die Popularität von Wiederverkaufsapps wider, die einzelne Pakete über Präfekturen hinweg bewegen. B2B-Ströme bleiben für die Lieferkettenkontinuität von entscheidender Bedeutung, verzeichnen jedoch weniger Sendungen, da Hersteller auf konsolidierte Lieferungen umstellen.

Der Omnichannel-Einzelhandel hat die Grenzen zwischen B2C und B2B verwischt, wobei die Ladenbevorratung manchmal über dieselben städtischen Hubs geleitet wird, die Hauslieferungen bedienen. Diese Konvergenz erfordert flexible Kennzeichnungs- und Fakturierungssysteme, die zwischen verbraucherorientierten Formaten mit Steuereinschluss und Großhandels-Dokumentation wechseln können. Transportdienstleister, die diese Datenschichten integrieren, behalten einen stärkeren Einfluss auf die japanische Kurier-, Express- und Paketbranche.

Geografische Analyse

Groß-Tokio und Osaka erzeugen die höchsten Paketdichten und ermöglichen vierstündige Tourrunden mit Hunderten von Haltestellen. Diese Metropolregionen bieten die kritische Masse, die Same-Day-Versprechen und Mikro-Fulfillment-Investitionen unterstützt. Küstenweise Industriegürtel fügen vorhersehbare B2B-Fracht hinzu, während entlegene Präfekturen mit geringen Volumina konfrontiert sind, die die Liefereinheitskosten im Vergleich zu Metropolregionen verdreifachen.

Bergiges Gelände und fragmentierte Inseln erschweren die Routenplanung; Fähren und Lufttaxis transportieren dringende Pakete nach Okinawa und Hokkaido. Die ländliche Demografie ist älter, was medizinische Versorgungslieferungen erhöht, aber den diskretionären E-Commerce-Ausgaben Grenzen setzt. Staatliche Förderprogramme zur regionalen Revitalisierung subventionieren Schließfachbanken und Drohnentests, die darauf abzielen, die Kosten der letzten Meile zu senken, doch die wirtschaftliche Realisierbarkeit hängt von der Bündelung von Volumina über Transportdienstleister hinweg ab.

Präfekturübergreifende Migrationsmuster hin zu städtischen Zentren verlagern die Nachfrage von West nach Ost und stärken die Dominanz der Hauptstrecken, die Nagoya, Osaka und Tokio verbinden. Mit der Inbetriebnahme von Hochgeschwindigkeitsbahn-Erweiterungen erkunden Transportdienstleister containerisierte Paketpods, die nahtlos zwischen Bahnflachwagen und Elektrolieferwagen wechseln und so die Servicezyklen verkürzen und gleichzeitig die Emissionen im japanischen Kurier-, Express- und Paketmarkt senken.

Wettbewerbslandschaft

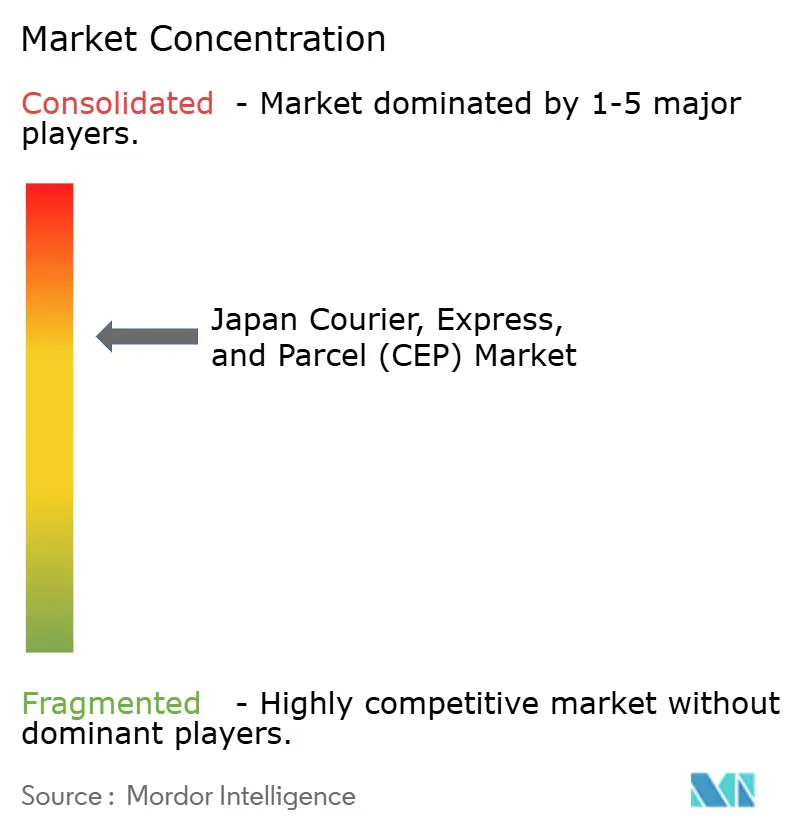

Der Markt zeigt eine moderate Konsolidierung. Yamato Holdings, Japan Post und SG Holdings führen beim Netzwerkmaßstab, Automatisierungsausgaben und vertikalen Lösungen. Yamatos Akquisition von Kyushu-Logistikgütern erweiterte die regionale Reichweite und bildete die Grundlage für Pilotprojekte mit autonomen Robotern in Tokio und stärkte die Produktivität auf der letzten Meile. Japan Post nutzt seinen Poststellenfußabdruck, um landesweit Schließfachbanken einzuführen und fehlgeschlagene Zustellversuche zu glätten. Das 30-%-EV-Flottenziel von SG Holdings bis 2027 positioniert das Unternehmen, um umweltbewusste Unternehmenskunden zu gewinnen.

Kleinere Transportdienstleister sind spezialisiert: Nippon Express konzentriert sich auf die grenzüberschreitende Kühlkette über seinen 150-Millionen-USD-Hub in Narita und bedient die Nachfrage aus den Biowissenschaften. Tech-Start-ups liefern Routenplanungssoftware und durch Crowdsourcing gewonnene Kuriere und setzen etablierte Unternehmen unter Druck, API-Gateways zu öffnen. Gemeinschaftsunternehmen zwischen Einzelhändlern und Logistikanbietern testen In-Store-Pick-and-Pack-Modelle, die zentrale Depots umgehen und die Wirtschaftlichkeit herkömmlicher Hub-and-Spoke-Systeme in Frage stellen.

Regulierung prägt weiterhin den Wettbewerb. Die Fahrerarbeitszeitobergrenze aus dem Jahr 2024 begünstigt kapitalstarke etablierte Unternehmen, die Depots automatisieren und EV-Flotten finanzieren können, was die Konsolidierung möglicherweise beschleunigt. Dennoch können Nischenanbieter, die das Gesundheitswesen-Compliance oder die ländliche Drohnenlieferung beherrschen, profitable Standbeine erarbeiten und den japanischen Kurier-, Express- und Paketmarkt wettbewerbsfähig und dynamisch halten.

Marktführer der japanischen Kurier-, Express- und Paketbranche (CEP)

Japan Post Holdings Co., Ltd.

SG Holdings Co., Ltd.

Yamato Holdings Co., Ltd.

Nippon Express Holdings

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Yamato Holdings übernahm Logistikgüter in Kyushu und startete Pilotprojekte mit städtischen autonomen Robotern in Tokio und Osaka.

- Oktober 2024: SG Holdings startete ein Flottenelektrifizierungsprogramm mit dem Ziel einer 30-%-EV-Adoption bis 2027, gekoppelt mit CO₂-neutralen Diensten für Unternehmensversender.

- September 2024: Nippon Express eröffnete einen automatisierten internationalen Hub für 150 Millionen USD am Flughafen Narita mit erweiterter Kühlkettenkapazität.

- August 2024: FedEx kooperierte mit regionalen Transportdienstleistern, um Same-Day-Lieferungen in Tokio einzuführen, und ergänzte Sortierzentren sowie dedizierte städtische Flotten.

Umfang des Japan Kurier-, Express- und Paketmarktberichts (CEP)

Inland, International sind als Segmente nach Zielort abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelschwersendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, ���ٰ���ß��, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Verarbeitendes Gewerbe, �ʰ�����ä�������ٴǰ�, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwersendungen |

| Luft |

| ���ٰ���ß�� |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Verarbeitendes Gewerbe |

| �ʰ�����ä�������ٴǰ� |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwersendungen | |

| Transportmittel | Luft |

| ���ٰ���ß�� | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Verarbeitendes Gewerbe | |

| �ʰ�����ä�������ٴǰ� | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Der Kurier-, Express- und Paketdienst, häufig als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 Pfund wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und zurückgestellt) sowie Express-Paketlieferdiensten (Tag-definitiv-Express und Zeit-definitiv-Express), (4) Inland- sowie Internationalsendungen.

- Demografie - Zur Analyse der insgesamt adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Es repräsentiert die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezeichnet CEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 Pfund wiegen, einschließlich Leichtsendungen, Mittelschwersendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und zurückgestellt) sowie Express-Paketlieferdiensten (Tag-definitiv-Express und Zeit-definitiv-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess der Lieferung eines Produkts vom Herstellungspunkt bis zum Lieferpunkt an die Verbraucher. Er umfasst die Verwaltung von Lagerbeständen (zurückgestellt sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamtwert des Handels, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Erstellung, Auflösung oder Eigentumsübertragung von finanziellen Vermögenswerten beinhalten) oder bei der Erleichterung von Finanztransaktionen, (ii) finanzieller Intermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Erbringung spezialisierter Dienste, die die finanzielle Intermediation, Versicherung und Mitarbeiterleistungsprogramme erleichtern oder unterstützen, und (v) monetärer Kontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können für Logistikdienstleister Verzögerungen und Störungen verursachen, während Rückgänge zu kurzfristig höherer Rentabilität und erhöhtem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen während des Überprüfungszeitraums untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Markt-Endnutzern (hier betrachteten Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gesundheitsakteure (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der zurückgestellten sowie zeitkritischen Bewegung von medizinischen Waren und Versorgungsgütern beteiligt sind (chirurgisches Verbrauchsmaterial und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte). Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Leistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse, einschließlich Arbeitseinsatz von Gesundheitsberuflern mit dem erforderlichen Fachwissen, (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die operativen Kostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionskosten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie ���ٰ���ß��nlänge, Verteilung der ���ٰ���ß��nlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der ���ٰ���ß��nlänge nach ���ٰ���ß��nklassifikation (Autobahnen vs. Bundesstraßen vs. andere ���ٰ���ß��n), Schienenlänge, von wichtigen Häfen umgeschlagenes Containervolumen und von wichtigen Flughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Express-Dienstemarkt - Der internationale Express-Dienstemarkt bezeichnet CEP-Sendungen, bei denen der Ursprung oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geografie liegt (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 Pfund wiegen, einschließlich Leichtsendungen, Mittelschwersendungen und Schwersendungen, (ii) Inter-Region- sowie Intra-Region-Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffenen Maßnahmen zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie werden als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister) wurden erfasst, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global konkurrieren können. Die Logistikleistung wird von marktweiten Supply-Chain-Management-Strategien, staatlichen Diensten, Investitionen und Richtlinien, Kraftstoff-/Energiekosten und dem Inflationsumfeld beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) in diesem Branchentrend während des Überprüfungszeitraums analysiert und dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der verarbeitenden Industrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich in der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte tätig sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der rechtzeitigen Lieferung von Fertigerzeugnissen an Händler oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben der Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungsbranche (Verwaltung, Abfallwirtschaft, Recht, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Versorgungsgüter und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Geräten oder Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- �ʰ�����ä�������ٴǰ� - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche (AFF) sowie der Bergbaubranche (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die (i) hauptsächlich im Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Erbringung damit verbundener Unterstützungsleistungen tätig sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und den Vertriebsaktivitäten für den optimalen und kontinuierlichen Zufluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Abfluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) alle Phasen von vorgelagerten zu nachgelagerten Bereichen abdecken und eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen spielen. Dies umfasst sowohl temperaturgeregelte als auch nicht temperaturgeregelte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen Zeitraum erhalten. Die jährliche Veränderung (Jahr-über-Jahr) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” angegeben. Da der Erzeugerpreisindex Preisbewegungen auf möglichst umfassende Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weit verbreitet verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation für ein besseres Verständnis des Inflationsumfelds verwendet.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den kurier-, express- und paketmarktspezifischen Umsatz (CEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Serviceangebot, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, und wichtige Volkswirtschaften, die das Unternehmen in seinen Geschäftsberichten und auf seiner Webseite angegeben hat, berechnet. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchengespräche/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Der Wert und das Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts. Daher wurde diese Variable während des Überprüfungszeitraums in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnanten und relevanten Kommentar zu Investitionen, Entwicklungen und der aktuellen Marktlage unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung, gekoppelt mit steigendem verfügbarem Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer steigenden Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden das Bruttotransaktionsvolumen (BTV), historisches und prognostiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der verarbeitenden Industrie - Die verarbeitende Industrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu den Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in die wichtigsten Fertigungssektoren und das Wachstum der verarbeitenden Industrie während des Überprüfungszeitraums in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich im Groß- oder Einzelhandel mit Waren, in der Regel ohne Umwandlung, und in der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf tätig sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und von Produktionsstätten zu Händlern und schließlich zum Endkunden, indem sie Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung, Bedarfsprognose, Bestandsverwaltung usw. abdecken.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn einwirkt. Weltweit gibt es Systeme zur Achslastüberwachung, bei denen die Überschreitung der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu einer Strafe/Geldbuße führen kann. Für den Gütertransport auf der ���ٰ���ß�� kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) die Überschreitung und damit die möglichen Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umlaufzeit zu erzielen. |

| ��ü����ڰ�������� | ��ü����ڰ�������� bezeichnet die Rückfahrt eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangsort und kann vollständige, teilweise oder leere Lkw-Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen, abhängig von der Sichtbarkeit des lokalen Frachtökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Herkunftsort, bekannt als Leerfahrt, ebenfalls ein bedeutender Faktor, angesichts des Container-/Versorgungsengpasses in verschiedenen geografischen Gebieten, der zu Kostensteigerungen und unzureichend optimiertem Gewinnpotenzial führt. Im Allgemeinen bieten die Transportdienstleister Rabatte auf ��ü����ڰ��������en an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtlich verbindliches Vertragsdokument, das von einem Transportdienstleister an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Allgemeinen enthält er Angaben zu (i) Art, Menge und anderen Spezifikationen der transportierten Waren, (ii) Bestimmungsort sowie den Allgemeinen Geschäftsbedingungen der Sendung, (iii) Transportdienstleister und Fahrern mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein Dokument, das von einem Spediteur oder einem nicht schiffsbetreibenden Verfrachter (NVOCC) ausgestellt wird, um den Empfang von Sendungsartikeln zu bestätigen (an einen Versender). Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Mutterkonnossement (MBL) involviert sein, das eine konsolidierte Version desselben für alle vom Transportdienstleister betreuten Sendungen (zu einem gemeinsamen Bestimmungsort) darstellt und vom Transportdienstleister an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Es umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkerkraftstoff technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, heute sind es Bunkerkraftstofftanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) ein Bunkerhändler ist eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkerstopp findet statt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) ein Bunkerservice ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Das Bunkern ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Bunkerbeiträge (BUC) / Kraftstoffanpassungsfaktoren (FAF) / Bunkeranpassungsfaktoren (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national registrierte und manchmal im Inland gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländischen Fahrzeugen bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt): (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Versorgungs- und Vertriebskanälen, um die globale Wirtschaft durch effizienten Einsatz neuer Technologien zu nutzen. Vorteile des C-Commerce umfassen unter anderem: (i) Maximierung der Effizienz und Rentabilität des Unternehmens, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestand und Produktspezifikationen über das Web als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf gebrauchter Waren ermöglichen; (ii) DoorDash kooperierte mit vielen nationalen Marken wie McDonald's und Chipotle, um Fast-Food-Lieferungen anzubieten und ihr Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferdienst von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen, das Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, inland oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele weitere. |

| Crossdocking | Crossdocking ist eine Praxis im Logistikmanagement, die das Entladen von eingehenden Lieferfahrzeugen und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, traditionelle Lagerlogistikpraktiken auslässt und Zeit und Geld spart. Es erfordert eine enge Synchronisation von Ein- und Ausgangsbewegungen. Es ist von großer Bedeutung für die Kostenreduzierung im Bereich Lagerung und Aufbewahrung (und der damit verbundenen Mehrwertdienste). |

| �ٰ���ä�Ի������������� | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Land des Verladens/Einschiffens noch das Land des Entladens/Ausschiffens ist. Das �ٰ���ä�Ի�������������srecht kann den internationalen Güterverkehr auf Fahrzeuge des jeweiligen Landes beschränken, und manchmal auf im Inland gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des �ٰ���ä�Ի�������������s angeben, der von ausländisch registrierten Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Freigabe von Frachten durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll über festgelegte Formalitäten wie die Vorlage von Einfuhrlizenz/Genehmigung, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachteimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Substanzen, explosive Stoffe und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase entwickeln, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Erstmeilen-Lieferung | Erstmeilen-Lieferung bezeichnet (i) die erste Phase des Fracht-/Sendungs-/Frachttransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigprodukten von einem Werk oder einer Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Haushalt oder Geschäft des Endkunden gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistikanbieter oder Kurierdienstleister übergeben werden, um sie an den Endverbraucher zu liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilen-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS transportiert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager, Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort transportiert wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilen-, Mittelstrecken- und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchlauf | Ein Milchlauf ist eine Liefermethode, die nach Lean-Management-Prinzipien in der Logistik angewendet wird und dazu dient, Mischladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Molkereiindustrie, bei der ein Tanklastwagen Milch von mehreren Milchbauernhöfen zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milchlauf kann eine effizientere Art der Logistikabwicklung sein, erfordert aber eine ordentliche Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| �ѱ�����ä�Ի�����DzԲ��DZ����徱����ܲԲ� | Die �ѱ�����ä�Ի�����DzԲ��DZ����徱����ܲԲ� (MCC) ist eine kosteneffiziente Lösung, die die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtkosten profitieren möchten. Neben den Kostenvorteilen umfassen weitere Vorteile: (i) Flexibilität bei der Wahl von Lieferanten aus einer größeren Bandbreite von Herkunftsländern, ohne sich Gedanken über die Logistik vom jeweiligen Herkunftsland zum endgültigen Bestimmungsort machen zu müssen, (ii) Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die durch MCC erhöhten Beschaffungsoptionen bieten die Flexibilität, die auf wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick Commerce bezeichnet, ist eine Art E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen nutzen (ausgelagerte Logistik). Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial zur Erzielung höherer Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| ��ü�����ä���ٲ����Dz������پ��� | ��ü�����ä���ٲ����Dz������پ��� ist eine Art Supply-Chain-Management, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und kann Prinzipien der Kreislaufwirtschaft (3Rs) umfassen, nämlich Recycling, Wiederverwendung (Umwidmung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Recommerce (oder umgekehrter Handel) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

���������� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen