˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil des japanischen Drittanbieter-Logistik (3PL) Markts

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

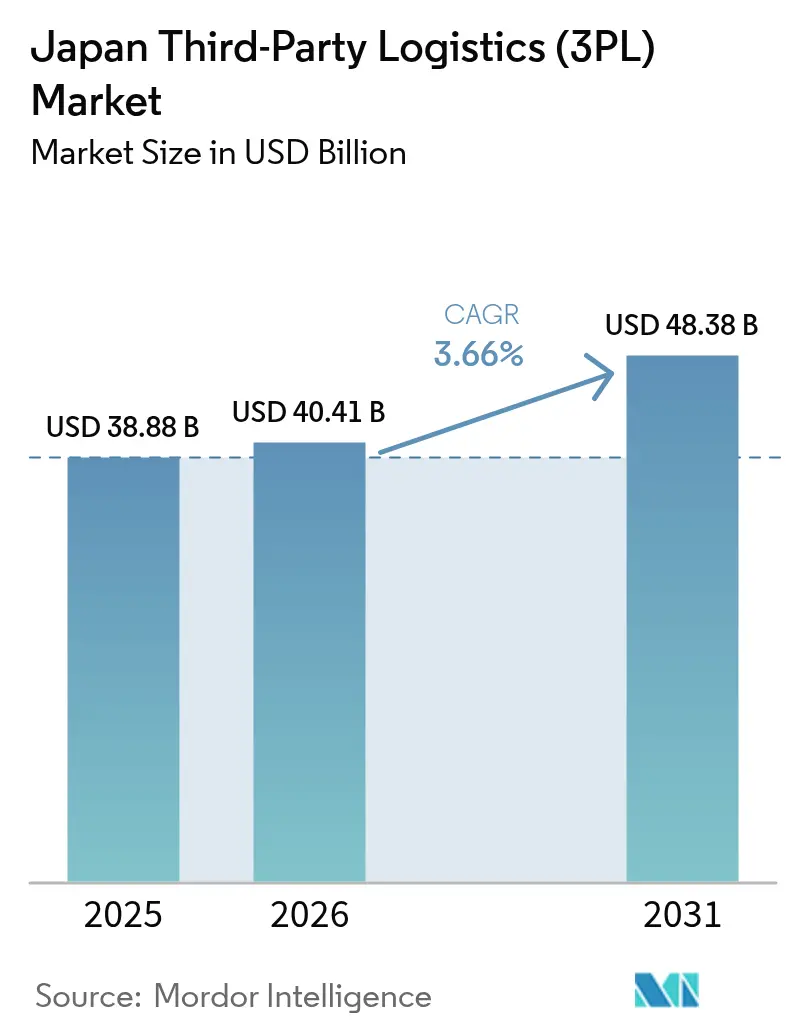

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 38.88 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 40.41 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 48.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Drittanbieter-Logistik (3PL) Markts durch şÚÁĎŐýÄÜÁż

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des japanischen Drittanbieter-Logistikmarkts wird voraussichtlich von 38,88 Milliarden USD im Jahr 2025 auf 40,41 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 48,38 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,66 % ĂĽber den Zeitraum 2026–2031 entspricht. GrenzĂĽberschreitender Handel, staatliche Digitalisierungssubventionen und städtische Nachhaltigkeitsvorschriften gestalten ErfĂĽllungsmodelle in Richtung Echtzeit-Bestandstransparenz und flexibler Kapazität um. Betreiber investieren in Zolllager an den Flughäfen Narita und Kansai, automatisierte Mikro-ErfĂĽllungszentren in Bahnhöfen sowie Elektrofahrzeugflotten fĂĽr innerstädtische Strecken, die allesamt die Liefervorlaufzeiten verkĂĽrzen und gleichzeitig die Kapitalanforderungen erhöhen. Das Smart-Logistics-Service-Programm des Ministeriums fĂĽr Wirtschaft, Handel und Industrie sowie DX-Steuergutschriften verkĂĽrzen die Amortisationszeiten fĂĽr Lagerautomatisierung auf etwa vier Jahre und beschleunigen die TechnologieĂĽbernahme bei mittelständischen Anbietern. Einzelhändler, die auf einheitliche Omnichannel-Bestandspools umsteigen, treiben die Nachfrage nach elastischer 3PL-Kapazität an, während die Halbleiterexpansion in Kyushu spezialisierte Reinraum-Logistik hervorbringt. Trotz stetigem Wachstum belasten Compliance-Kosten im Zusammenhang mit digitalen Fahrtenschreibern, Cyber-Versicherungsprämien und nächtlichen Lärmschutzverordnungen weiterhin kleinere Transportunternehmen.

Wichtigste Erkenntnisse des Berichts

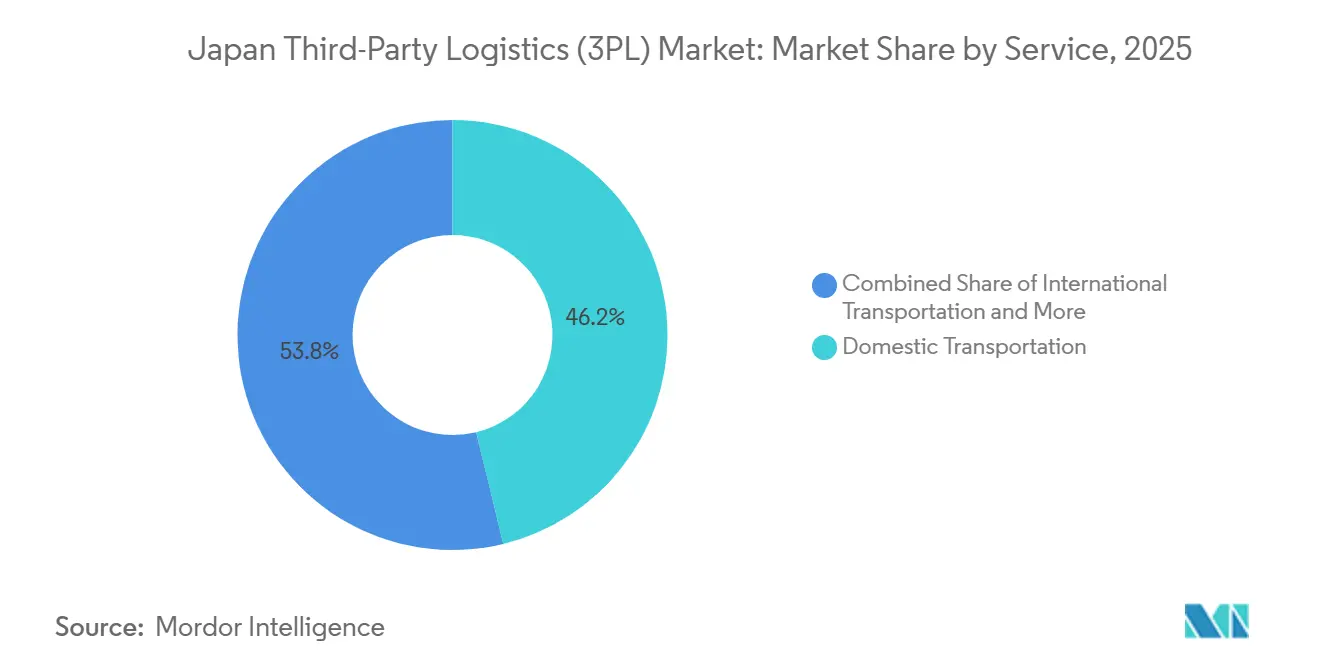

- Nach Dienstleistung hielt das Inlandstransportmanagement im Jahr 2025 einen Marktanteil von 46,20 % am japanischen Drittanbieter-Logistik (3PL) Markt, während mehrwertschöpfende Lagerung und Distribution bis 2031 voraussichtlich mit einer CAGR von 4,17 % wachsen wird.

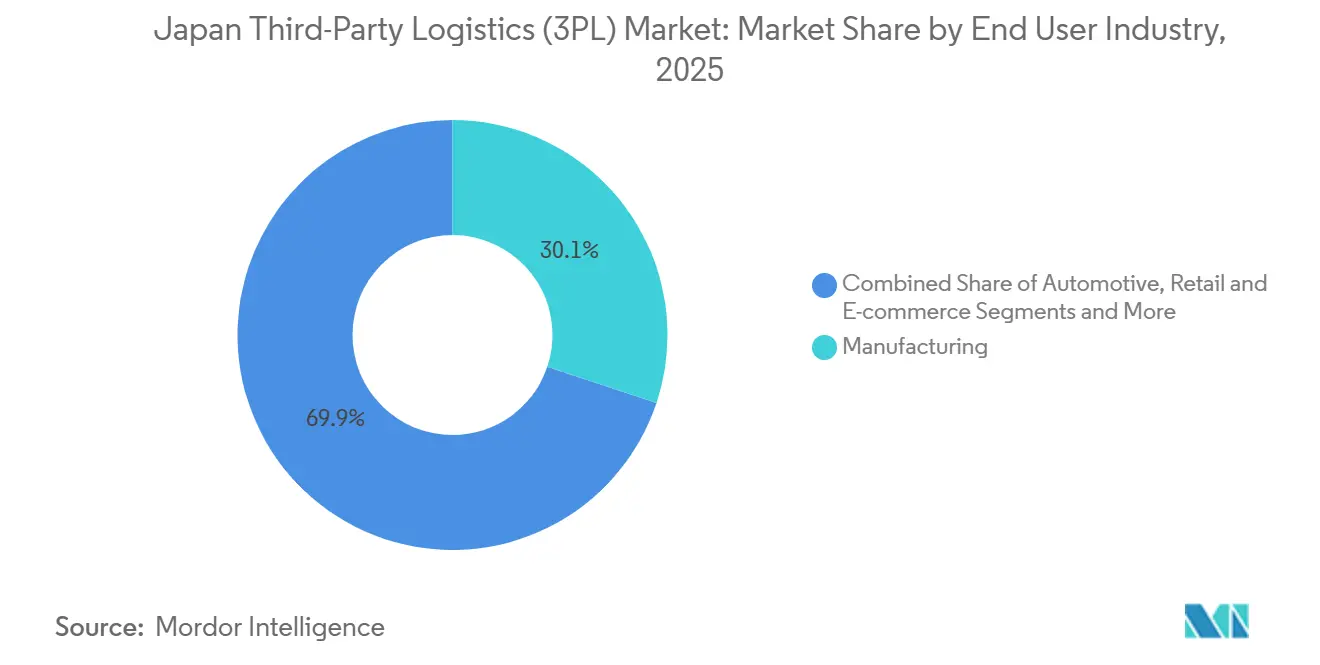

- Nach Endverbraucher fĂĽhrte die Fertigung im Jahr 2025 mit einem Marktanteil von 30,13 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des japanischen Drittanbieter-Logistikmarkts, während Biowissenschaften und Gesundheitswesen bis 2031 mit einer CAGR von 5,73 % wachsen.

- Nach Logistikmodell behielten Asset-Heavy-Anbieter im Jahr 2025 einen Marktanteil von 41,18 % am japanischen Drittanbieter-Logistikmarkt; Asset-Light-Modelle wachsen am schnellsten mit einer CAGR von 4,41 % bis 2031.

- Nach Geografie kontrollierte Kanto im Jahr 2025 68,20 % des japanischen Drittanbieter-Logistikmarkts; fĂĽr Kyushu & Okinawa wird bis 2031 ein Wachstum mit einer CAGR von 5,15 % prognostiziert, da die Halbleiterinvestitionen zunehmen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Drittanbieter-Logistik (3PL) Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des grenzüberschreitenden E-Commerce zwingt zu Hochdurchsatz-Erfüllungspartnerschaften | +1.1% | National, mit Konzentration in den Einzugsregionen Kanto und Kansai | Kurzfristig (≤2 Jahre) |

| Staatliche Subventionen für den „Smart Logistics Service” und DX-Steuervergünstigungen beschleunigen die Technologieübernahme | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Umstellung der Einzelhändler auf einheitliche Omnichannel-Bestände schafft Nachfrage nach elastischer 3PL-Kapazität | +0.8% | National, mit früher Übernahme in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Flottenelektrifizierungsvorschriften katalysieren EV-basierte städtische 3PL-Lösungen | +0.6% | Städtische Zentren (Tokio, Osaka, Nagoya) | Mittelfristig (2–4 Jahre) |

| Einführung von Mikro-Erfüllungszentren in Bahnhöfen erschließt Liefernischen innerhalb einer Stunde | +0.5% | Ballungsräume mit dichtem Schienennetz | Kurzfristig (≤2 Jahre) |

| KI-gestützte Nachfrageerfassungsplattformen treiben Datenaustauschverträge mit führenden 3PLs voran | +0.7% | National, mit früher Übernahme bei großen Einzelhändlern | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Anstieg des grenzĂĽberschreitenden E-Commerce zwingt zu Hochdurchsatz-ErfĂĽllungspartnerschaften

Japans grenzüberschreitende E-Commerce-Importe stiegen im Jahr 2025 auf 27,8 Milliarden USD, wobei chinesische Plattformen etwa zwei Drittel des Volumens ausmachten. Zolllager in Narita und Kansai positionieren Bestände vorab, sodass Plattformen wie Temu und Shein 48-Stunden-Lieferziele von der Zollabfertigung bis zur Haustür einhalten können. Yamato Global Logistics eröffnete im März 2025 ein 45.000 Quadratmeter großes Zolllager in Narita, das 120.000 Pakete pro Tag verarbeiten kann. Bekleidung und Elektronik trieben im Jahr 2025 ein Importwachstum von 38 % gegenüber dem Vorjahr, was den Preiswettbewerb für inländische Einzelhändler verschärfte. Für 3PLs hängt der Wettbewerbsvorteil von mehrsprachigen Kundenserviceteams, integrierter Zollabfertigung und skalierbaren Rückwärtslogistiklösungen ab[1]„Smart Logistics Service Initiative,” Ministerium für Wirtschaft, Handel und Industrie, meti.go.jp.

Staatliche Subventionen fĂĽr den Smart Logistics Service und DX-SteuervergĂĽnstigungen beschleunigen die TechnologieĂĽbernahme

Das DX-Investitionsförderungssteuersystem gewährt eine Gutschrift von 3–5 % auf qualifizierte IT-Ausgaben in der Logistik, während Smart-Logistics-Service-Subventionen im Geschäftsjahr 2025 18,7 Milliarden JPY (119,71 Millionen USD) auf 247 Projekte verteilten. Sagawa Express setzte ein landesweites cloudbasiertes Transportmanagementsystem ein, steigerte die Fahrzeugauslastung um 14 % und reduzierte jährlich 2,8 Millionen Leerkilometer. Subventionen begünstigen CO₂-Reduktionsprojekte und katalysieren die Zusammenarbeit zwischen Paketdienstleistern, die überlappende Routen in Osaka-Pilotprojekten um 23 % reduzierten. Durch die Verkürzung der Amortisationszeiten für Automatisierung auf nahezu drei Jahre beschleunigen diese Anreize die Übernahme von Lagerrobotern und KI-Routenoptimierung bei mittelständischen Betreibern[2]„Japans grenzüberschreitende E-Commerce-Statistiken 2025,” Japan External Trade Organization, jetro.go.jp.

Umstellung der Einzelhändler auf einheitliche Omnichannel-Bestände schafft Nachfrage nach elastischer 3PL-Kapazität

Seven and i Holdings integrierte Filial- und Online-Bestände in 21.000 7-Eleven-Filialen und Ito-Yokado-Supermärkten, was Nippon Express dazu veranlasste, eine Echtzeit-Transparenzplattform aufzubauen, die POS-Daten mit dem Lagerverwaltungssystem und der letzten Meile der Routenplanung zusammenfĂĽhrt. Uniqlos Partnerschaft mit Hitachi Transport System verbesserte die Online-ErfĂĽllungsquoten auf 98,7 % und senkte die Lagerhaltungskosten um 18 %. Dark-Store-Pilotprojekte fĂĽr schnelle Lebensmittellieferungen verstärken die Nachfrage nach MehrtemperaÂturspeicherung und flexiblen Arbeitskräftepools. Betreiber des japanischen Drittanbieter-Logistikmarkts mit Mehrmieter-Lagerhäusern und skalierbaren Arbeitsmodellen sind am besten positioniert, um diese Verträge mit variablem Bedarf zu gewinnen.

Unternehmensweite Flottenelektrifizierungsvorschriften katalysieren EV-basierte städtische 3PL-Lösungen

Tokios Vorschrift, dass 30 % der gewerblichen leichten Nutzfahrzeuge in seinen 23 Stadtbezirken bis 2030 emissionsfrei sein müssen, drängt Betreiber zu Elektroflotten. Sagawa Express plant die Elektrifizierung von etwa 7.200 Fahrzeugen, während Isuzu Batterielastwagen mit einer Reichweite von 200 Kilometern einführt. Das Ministerium für Wirtschaft, Handel und Industrie stellte 2025 12 Milliarden JPY (76,82 Millionen USD) bereit, um 3.000 Schnellladestationen an Logistikstandorten zu installieren und damit Infrastrukturbarrieren zu beseitigen. Die Gesamtbetriebskosten liegen auf dichten städtischen Strecken nun nahezu auf Augenhöhe, was frühen Anwendern einen Kostenvorteil im japanischen Drittanbieter-Logistikmarkt verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchsetzung obligatorischer digitaler Fahrtenschreiber für Fahrerpausen erhöht die Kostenbasis | -0.8% | National | Kurzfristig (≤2 Jahre) |

| Akuter Mangel an Kältekettenspezialisten begrenzt das Wachstum der Biopharma-Logistik | -0.6% | National, mit akuten Auswirkungen in pharmazeutischen Produktionszentren | Mittelfristig (2–4 Jahre) |

| Steigende Cyber-Versicherungsprämien nach der Ransomware-Welle 2025 treffen mittelständische 3PLs | -0.5% | National, mit stärkeren Auswirkungen auf digital integrierte Betreiber | Kurzfristig (≤2 Jahre) |

| Städtische Nachtlärmschutzverordnungen schränken spätnächtliche städtische Frachtfenster ein | -0.4% | Städtische Zentren (Tokio, Osaka, Nagoya, Fukuoka) | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Durchsetzung obligatorischer digitaler Fahrtenschreiber für Fahrerpausen erhöht die Kostenbasis

Alle Lkw über 3,5 Tonnen mussten ab April 2024 digitale Fahrtenschreiber einbauen, was pro Fahrzeug etwa 180.000 JPY (1.152,35 USD) zuzüglich Datenverwaltungskosten kostete. Die Einführung bei Fukuyama Transporting über 4.800 Einheiten erforderte 864 Millionen JPY (5,53 Millionen USD) an Kapital und senkte die Flottenauslastung um 6–8 %. Einige Betreiber leiten Fernfracht auf die Schiene um, was die JR-Freight-Containervolumina auf den Strecken Tokio–Osaka im Jahr 2025 um 12 % steigerte[3]„Vorschriften für digitale Fahrtenschreiber,” Ministerium für Land, Infrastruktur, Transport und Tourismus, mlit.go.jp.

Akuter Mangel an Kältekettenspezialisten begrenzt das Wachstum der Biopharma-Logistik

Die GDP-Zertifizierung, die ab April 2025 gilt, verpflichtet alle temperaturkontrollierten Pharmahandler dazu, ihr Personal in thermischer Kartierung und Abweichungsmanagement zu schulen. Japan steht jedoch vor einem Defizit von etwa 2.400 zertifizierten Technikern. Nichirei Logistics hatte im Jahr 2025 Schwierigkeiten, 180 Stellen trotz 25 % Lohnaufschlag zu besetzen. Kapazitätserweiterungen im Ultrakältespeicher werden daher bis mindestens 2027 hinter der Nachfrage zurückbleiben und eines der am schnellsten wachsenden Segmente der japanischen Drittanbieter-Logistikbranche einschränken[4]„Frachtdurchsatzstatistiken 2025,” Narita International Airport Corporation, narita-airport.jp.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Erfüllungskomplexität treibt Lagerprämie an

Mehrwertschöpfende Lagerung und Distribution erzielte von 2026 bis 2031 eine CAGR von 4,17 %, während das Inlandstransportmanagement im Jahr 2025 einen Marktanteil von 46,20 % am japanischen Drittanbieter-Logistik (3PL) Markt hielt. Die Prämie fĂĽr Dienstleistungen wie Kitting, Etikettierung und RĂĽckwärtslogistik weitet die Margen auf etwa 8,2 % aus, was fast dem Doppelten des einfachen Transports entspricht. Der ł§łŮ°ů˛ąĂź±đngĂĽterverkehr bewältigt noch immer etwa 85 % des inländischen Tonnageaufkommens, ist jedoch durch Fahrermangel und die Durchsetzung von Fahrtenschreibervorschriften kapazitätsbeschränkt. Die SchienengĂĽterverkehrsvolumina stiegen im Jahr 2025 um 9 %, da Verlader nach Alternativen suchten. Das internationale Transportmanagement bleibt volatil, mit einem RĂĽckgang der Luftfrachtvolumina um 6 % im Jahr 2025 und einem Anstieg der Seefracht um 3 % bei Automobilteilen und E-Commerce-Strömen.

Die Lagernachfrage treibt die Mieten im Kerngebiet der Tokioter Bucht auf monatlich 5.200 JPY pro Tsubo, was Entwickler nach Ibaraki und Gunma drängt, wo das Land halb so teuer ist, aber bis zu 90 Minuten zusätzliche Fahrzeit ins Stadtzentrum bedeutet. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des japanischen Drittanbieter-Logistik (3PL) Markts fĂĽr Lagerhaltungsdienstleistungen wird daher bis 2031 voraussichtlich die am schnellsten wachsende Komponente sein. Betreiber, die Robotik und KI-gestĂĽtzte Kommissionierung integrieren, reduzieren die Arbeitsintensität und qualifizieren sich fĂĽr staatliche DX-Steuergutschriften, was die Kapitalrendite bei neuen Einrichtungen stärkt.

Nach Endverbraucherbranche: Pharmazeutische Präzision bedingt Wachstumsprämie

Die Fertigung hielt im Jahr 2025 einen Marktanteil von 30,13 % am japanischen Drittanbieter-Logistikmarkt, doch Biowissenschaften und Gesundheitswesen werden bis 2031 voraussichtlich die höchste CAGR von 5,73 % verzeichnen. GDP-Vorschriften und das Wachstum von Biologika treiben die Nachfrage nach validierten Kältekettennetzen an, wobei das Gesundheitswesen-Joint-Venture von Toyo Suisan ein Umsatzwachstum von 12 % und Margen von 9,4 % verzeichnete. Einzel- und E-Commerce gestalten den Betrieb mit Omnichannel-Anforderungen um, während die Automobilindustrie aufgrund von Produktionsverlagerungen ins Ausland mit einer schwächeren Nachfrage konfrontiert ist. Halbleitererweiterungen in Kyushu fügen spezialisierte Chemikalien- und Reinstgaslogistik hinzu, was eine gewisse Automobilschwäche ausgleicht und die Nachfrageströme im japanischen Drittanbieter-Logistikmarkt weiter diversifiziert.

Der Lebensmittel- und Getränkesektor konsolidiert sich, da Ajinomoto und Kirin die Logistik auslagern und Anlagevermögen auf spezialisierte 3PLs verlagern, die temperaturkontrollierte Distribution anbieten. Technologie- und Elektroniksendungen profitieren von Reinraumprotokollen und Weißhandschuh-Handling, was Serviceprämien bedingt, die die Standardtarife um bis zu 25 % übersteigen.

Nach Logistikmodell: Plattformökonomie begünstigt Asset-Light-Skalierung

Asset-Heavy-Anbieter behielten im Jahr 2025 aufgrund von Netzwerkdichte und Kapazitätssicherung einen Marktanteil von 41,18 % am japanischen Drittanbieter-Logistikmarkt. Asset-Light-Modelle skalieren den Umsatz jedoch mit einer CAGR von 4,41 %, indem sie Drittanbieterflotten und -lager über digitale Plattformen orchestrieren. Mitsui-Sokos Veräußerung von nicht zum Kerngeschäft gehörenden Lagerhäusern zur Umschichtung von Kapital in die IT veranschaulicht diesen Wandel. Hybridstrukturen verbreiten sich, da Unternehmen strategische Einrichtungen halten, aber Überlaufkapazitäten an Spotkapazitäten auslagern, um Kostensteigerungen bei Nachfragespitzen durch datengesteuerte Beschaffung zu mindern. Während der Goldenen Woche 2025 stiegen die Spot-Lkw-Tarife um fast 35 %, was unterstreicht, warum Marktteilnehmer im japanischen Drittanbieter-Logistikmarkt flexible Modelle bevorzugen.

Regulatorische Unterstützung für kollaborative Lieferplattformen fördert ebenfalls die Übernahme von Asset-Light-Modellen. Die vom Ministerium für Land, Infrastruktur, Transport und Tourismus unterstützten Pilotprojekte für gemeinsame Routen in Osaka reduzierten die Fahrzeugfahrten um 23 %, während das Serviceniveau erhalten blieb, was die offizielle Unterstützung für Kapazitätspooling-Ökosysteme signalisiert, die der Asset-Light-Ökonomie zugrunde liegen.

Geografische Analyse

Der Lagerbestand in Kanto stützt im Jahr 2025 68,20 % des Umsatzes im japanischen Drittanbieter-Logistikmarkt, gestärkt durch die Flughäfen Narita und Haneda, die 3,2 Millionen Tonnen Fracht abwickeln. Die Leerstandsquoten für Klasse-A-Einrichtungen lagen im Durchschnitt bei 1,8 %, und die Mieten stiegen im Jahresvergleich um 18 %. Um die Kosten zu begrenzen, verlagern Entwickler Projekte nach Ibaraki und Gunma, wo die Grundstückspreise bis zu 50 % niedriger sind, aber zusätzliche Fahrzeit anfällt. Mikro-Erfüllungszentren in Bahnhöfen verkürzen die Vorlaufzeiten auf der letzten Meile auf bis zu 45 Minuten und werden durch elektrische Lastenfahrräder ermöglicht, die den Verkehr umgehen.

Kyushu und Okinawa ist das am schnellsten wachsende Cluster mit einer CAGR von 5,15 % bis 2031, katalysiert durch die Halbleiterfabriken von TSMC und Sony in Kumamoto, die Reinraum-Logistik und Just-in-time-Lieferungen erfordern. Das geplante 200.000-Tonnen-Frachtterminal des Flughafens Fukuoka, das 2027 fertiggestellt werden soll, wird die Transportkapazität erweitern, während die landwirtschaftlichen Exporte aus Kagoshima Kältekettenbereitstellungen erfordern, die durch präfekturale Anreize unterstützt werden.

Kansai verankert den zweitgrößten regionalen Anteil und nutzt die Lkw-Reichweite ĂĽber Nacht zu 70 % der Bevölkerung sowie den Durchsatz des Kansai International Airport von 890.000 Tonnen. Pharmazeutische Zentren rund um Osaka stärken die Nachfrage nach GDP-konformer Lagerung. Chubu bleibt fĂĽr die Automobilsequenzierung unverzichtbar, verzeichnete jedoch 2025 einen RĂĽckgang der Fahrzeugproduktion um 4 % infolge der Verlagerung ins Ausland. Tohoku und Hokkaido sind auf MeeresfrĂĽchte- und Molkereilogistik fĂĽr Ballungsräume spezialisiert, während Chugoku und Shikoku petrochemische und maritime Frachtbereiche bedienen, deren geringere Bevölkerungsdichte jedoch den Gesamtumfang innerhalb der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des japanischen Drittanbieter-Logistikmarkts begrenzt.

Wettbewerbslandschaft

Die führenden Anbieter Nippon Express, Yamato Holdings, Sagawa Express, Kintetsu World Express und NYK Line kontrollieren gemeinsam etwa 38 % des Umsatzes im japanischen Drittanbieter-Logistikmarkt. Der Wettbewerbsvorteil verlagert sich hin zu proprietärer IT, wobei Nippon Express 45 Millionen USD in autonomes Fahren über Gatik investiert, um die Marge trotz steigender Arbeitskosten zu halten. Yamatos 3.800 Servicezentren und eine Flotte von 60.000 Fahrzeugen sichern die Einheitlichkeit des Kundenservice, doch allein die Größe garantiert keinen Vorteil mehr, da digitale Frachtplattformen Spotbedarf mit ungenutzter Kapazität abgleichen.

Neueinsteiger in Nischenbereichen spezialisieren sich auf GDP-zertifizierte Kältekette, Mikro-Erfüllung und Gefahrgut. Alps Logistics dominiert die Automobilteilesequenzierung, während Sankyu bei Petrochemikalien mit Gefahrgutprotokollen herausragt. Im Jahr 2025 wurden zwölf Fusionen und Übernahmen abgeschlossen, da mittelständische Unternehmen, die Elektroflotten oder Lagerroboter nicht finanzieren konnten, Käufer suchten. Japan Posts 19,9-%-Beteiligung an LOGISTEED veranschaulicht die Konvergenz zwischen Postnetzen und großen 3PLs mit dem Ziel einer nahtlosen inländischen und internationalen Abdeckung.

Technologiepartnerschaften differenzieren die Marktführer weiter. Sagawas Zusammenarbeit mit Google Cloud wendet KI auf Routengestaltung und Nachfrageprognose an. Die vom Ministerium für Wirtschaft, Handel und Industrie subventionierte Standardisierung von Datenschnittstellen fördert die Interoperabilität des Ökosystems und festigt die IT-Kompetenz als Voraussetzung für langfristige Verträge in der japanischen Drittanbieter-Logistikbranche.

FĂĽhrende Unternehmen der japanischen Drittanbieter-Logistik (3PL) Branche

Nippon Express Co., Ltd.

Yamato Holdings Co., Ltd.

Kintetsu World Express, Inc.

Sagawa Express Co., Ltd.

NYK Line (einschlieĂźlich Yusen Logistics Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Oktober 2025: Japan Post Holdings erwarb eine 19,9-%-Beteiligung an LOGISTEED, um die landesweite Zustellung auf der letzten Meile mit der 3PL-Plattform von LOGISTEED zu integrieren.

- Oktober 2025: LOGISTEED und Japan-Post-Tochtergesellschaften bildeten eine strategische Allianz zur Bereitstellung von End-to-End-Inlands- und grenzĂĽberschreitenden 3PL-Dienstleistungen.

- Februar 2025: SG Holdings erwarb den auf Halbleiter spezialisierten Spediteur Morrison Express und stärkte damit die Spezialisierung im Hochtechnologiebereich.

- Dezember 2024: Yamato Holdings verknĂĽpfte mehr als 400 Logistikeinrichtungen mit seinem TA-Q-BIN-Netzwerk zur UnterstĂĽtzung des Omnichannel-Einzelhandels und der medizinischen Lieferkette.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den japanischen Drittanbieter-Logistikmarkt als den Umsatz, der von unabhängigen Anbietern erwirtschaftet wird, die mindestens eine Kernlogistikfunktion (inländisches oder internationales Transportmanagement oder wertschöpfende Lagerung und Distribution) für externe Kunden in allen Präfekturen verwalten. Die Bewertung umfasst vertragliche Warenströme innerhalb des Landes sowie grenzüberschreitende Sendungen, die in Japan beginnen oder enden.

Wir schließen konzerneigene Fuhrparks, eigenständige Frachtmakler ohne Prozesskontrolle sowie rein postalische Paketdienste aus.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Dienstleistung

- Inlandstransportmanagement

- ł§łŮ°ů˛ąĂź±đ

- Schiene

- Luft

- µţľ±˛Ô˛Ô±đ˛Ô·É˛ą˛ő˛ő±đ°ů˛őłŮ°ů˛ąĂź±đ

- Internationales Transportmanagement

- Luft

- See

- Sonstige

- Mehrwertschöpfende Lagerung und Distribution

- Inlandstransportmanagement

- Nach Endverbraucherbranche

- Automobil

- Energie und Versorgungsunternehmen

- Fertigung

- Biowissenschaften und Gesundheitswesen

- Technologie und Elektronik

- Einzel- und E-Commerce

- KonsumgĂĽter und schnelldrehende KonsumgĂĽter

- Lebensmittel und Getränke

- Sonstige

- Nach Logistikmodell

- Asset-Light (managementbasiert)

- Asset-Heavy (eigene Flotte und Lager)

- Hybrid

- Nach Region (Japan)

- Kanto

- Kansai

- Chubu

- Kyushu und Okinawa

- Chugoku

- Shikoku

- Hokkaido

- Tohoku

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Interviewgespräche mit 3PL-Führungskräften, Beschaffungsmanagern bei Herstellern und E-Commerce-Einzelhändlern sowie regionalen Fuhrparkkooperativen in Kanto, Kansai und Kyushu validierten Tarifentwicklungen und Verschiebungen im Servicemix. Online-Umfragen bei Verladern schlossen die verbleibenden Informationslücken.

Desk Research

Wir begannen mit Frachtstatistiken des Verkehrsministeriums, Handelsstatistiken des japanischen Zolls und den Tankan-Produktionsindizes der Bank of Japan, die Basisversandvolumina und Preismarker lieferten. Verbandsportale wie JAFA und die Japan Trucking Association boten Modalitätsaufteilungen, Fahrerdemografien und Kapazitätsdaten für die Kühlkette.

Zusätzliche Erkenntnisse stammten aus Unternehmensunterlagen, auf die über D&B Hoovers zugegriffen wurde, aus Nachrichten-Feeds in Dow Jones Factiva sowie aus Automatisierungspatenttrends über Questel, was uns ermöglichte, Kostenkurven und die Technologieakzeptanz nachzuverfolgen. Die genannten Quellen sind illustrativ; für Triangulation, Validierung und Klärung wurden viele weitere herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Wir beginnen mit einem Top-down-Ansatz, der nationale Produktions-, Import- und Exportpools über modusabhängige Kostenverhältnisse in Logistikausgaben umrechnet. Lieferanten-Aggregationen aus Stichproben von Vertragsraten, multipliziert mit dem abgewickelten Tonnagevolumen, dienen als Bottom-up-Gegenprüfungen zur Verfeinerung der Gesamtwerte. Zu den zentralen Treibern im Modell zählen Paketdurchsatz, Industrieproduktion, Dieselpreis, Lagermitenindex, Fahrerlohnindex und Bestand an Kühlfahrzeugen. Die Treiberpfade werden mittels multivariater Regression mit ARIMA-Überlagerungen prognostiziert, um Saisonalität zu erfassen; die Szenariobandbreiten berücksichtigen die Arbeitszeitbegrenzung 2024 und den Ausblick auf eine CO₂-Abgabe.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand externer Indikatoren unterzogen, von einem zweiten Analysten einem Peer-Review unterzogen und vor der Veröffentlichung aktualisiert, sobald Kraftstoff- oder regulatorische Schocks auftreten. Mordor-Analysten überarbeiten jeden Datensatz jährlich und stellen so sicher, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Japan-Drittanbieter-Logistik-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Herausgeber Leistungskörbe vermischen, Währungen unterschiedlich umrechnen oder Modelle über mehrere Jahre einfrieren.

Unsere Zahlen heben sich ab, da wir Postlieferumsätze ausschließen, aktuelle Yen-Durchschnittswerte vor der Umrechnung anwenden und das Modell jedes Jahr mit direktem Verlader-Feedback neu aufbauen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 38,88 Mrd. (2025) | şÚÁĎŐýÄÜÁż | Nicht zutreffend |

| USD 66,70 Mrd. (2024) | Global Consultancy A | Enthält Postlieferungs- und 4PL-Umsätze, zwei Jahre alte Eingaben |

| USD 56,34 Mrd. (2023) | Regional Consultancy B | StĂĽtzt sich auf regionalen Wachstumsfaktor, begrenzte Japan-Variablen |

| USD 42,51 Mrd. (2024) | Industry Insight Firm C | Lässt internationale Strecken aus, die von japanischen 3PLs verwaltet werden |

Zusammengenommen zeigen diese Kontraste, dass şÚÁĎŐýÄÜÁż bei diszipliniertem Umfang, disziplinierten Variablen und diszipliniertem Rhythmus eine ausgewogene Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des japanischen Drittanbieter-Logistikmarkts?

Er beläuft sich im Jahr 2026 auf 40,41 Milliarden USD und wird bis 2031 voraussichtlich 48,38 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Mehrwertschöpfende Lagerung und Distribution wächst bis 2031 mit einer CAGR von 4,17 %, angetrieben durch Omnichannel- und Kältkettennachfrage.

Warum gilt Kyushu als Hochwaschstumsregion?

Halbleiterfabriken in Kumamoto erzeugen spezialisierte Reinraum- und Just-in-time-Logistik und heben die regionale CAGR bis 2031 auf 5,15 %.

Wie beeinflussen staatliche MaĂźnahmen die Digitalisierung der Logistik?

DX-Steuergutschriften und Smart-Logistics-Service-Subventionen verkĂĽrzen die Amortisationszeiten fĂĽr Automatisierung auf etwa vier Jahre und beschleunigen die Ăśbernahme von Lagerverwaltungssystemen, Transportmanagementsystemen und Robotik.

Vor welchen Herausforderungen stehen 3PLs bei der Erweiterung der Kältekette?

Ein Mangel von etwa 2.400 zertifizierten Technikern und strenge GDP-Anforderungen begrenzen Kapazitätserweiterungen für Biologika- und Zelltherapie-Logistik.

Sind Elektrofahrzeuge für städtische Lieferflotten wirtschaftlich rentabel?

Auf dichten Stadtrouten haben die Gesamtbetriebskosten für elektrische leichte Nutzfahrzeuge dank sinkender Batteriepreise und Betriebseinsparungen die Parität mit Dieselfahrzeugen erreicht.

Seite zuletzt aktualisiert am: