Impact-Investing-Markt Größe und Anteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.57 Billionen US-Dollar |

| Marktgröße (2031) | 2.19 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Impact-Investing-Markt Analyse von şÚÁĎŐýÄÜÁż

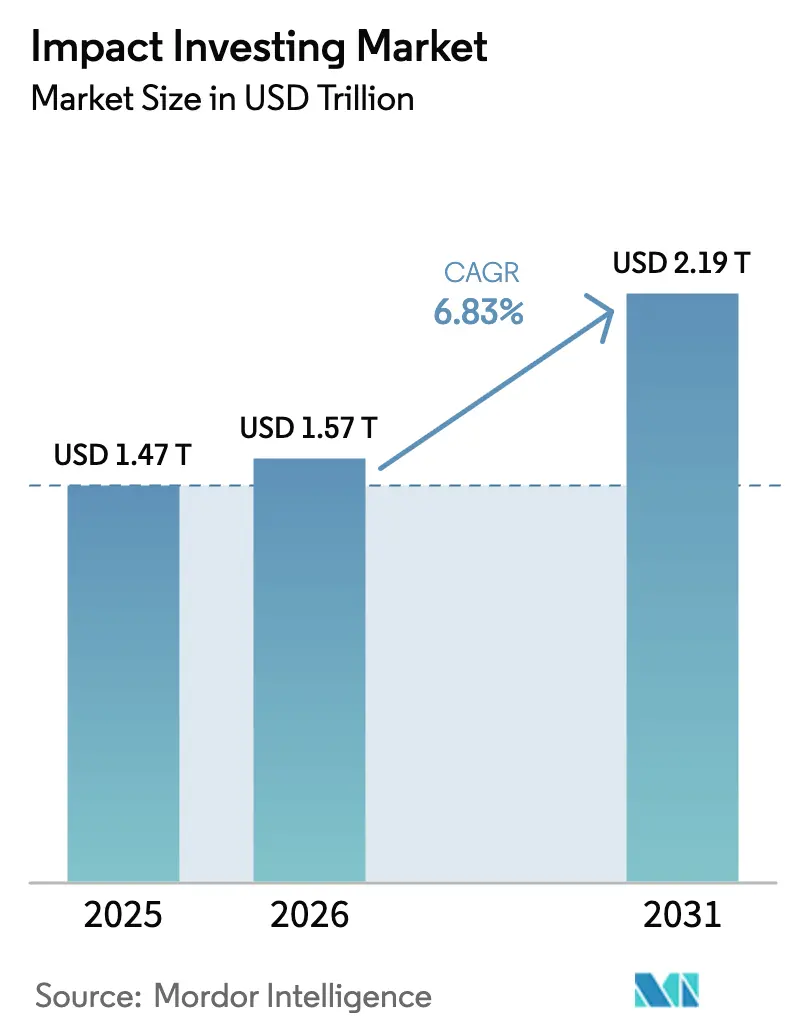

Die Größe des Impact-Investing-Marktes wird im Jahr 2026 auf 1,57 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,47 Billionen USD, mit Prognosen für 2031, die 2,19 Billionen USD zeigen, und wächst mit einer CAGR von 6,83 % über den Zeitraum 2026–2031.

Die Zahlen bestätigen den Wandel von philanthropischen Ursprüngen hin zu einer zentralen institutionellen Allokationsstrategie, die heute die Portfoliokonstruktion im Mainstream in entwickelten Volkswirtschaften prägt. Verbindliche Nachhaltigkeitsoffenlegungsvorschriften, wachsende staatliche Green-Bond-Programme und eine steigende Nachfrage nach messbaren Ergebnissen bringen regulatorische Signale und das Verhalten der Investoren in Einklang und schaffen starken Rückenwind für den Impact-Investing-Markt. Private Equity gewinnt als bevorzugtes Instrument für eine tiefgehende Wirkungsmessung an Bedeutung, während die technologiegestützte Fondsverteilung den Zugang für Privatanleger verbessert und frische Liquidität in das Ökosystem bringt. Fragmentierter Wettbewerb in Verbindung mit anhaltenden Einschränkungen auf dem Exit-Markt bereitet den Boden für Konsolidierung und Innovation, da spezialisierte Manager durch Akquisitionen und Tokenisierungsplattformen Skalierung anstreben.

Wichtigste Erkenntnisse des Berichts

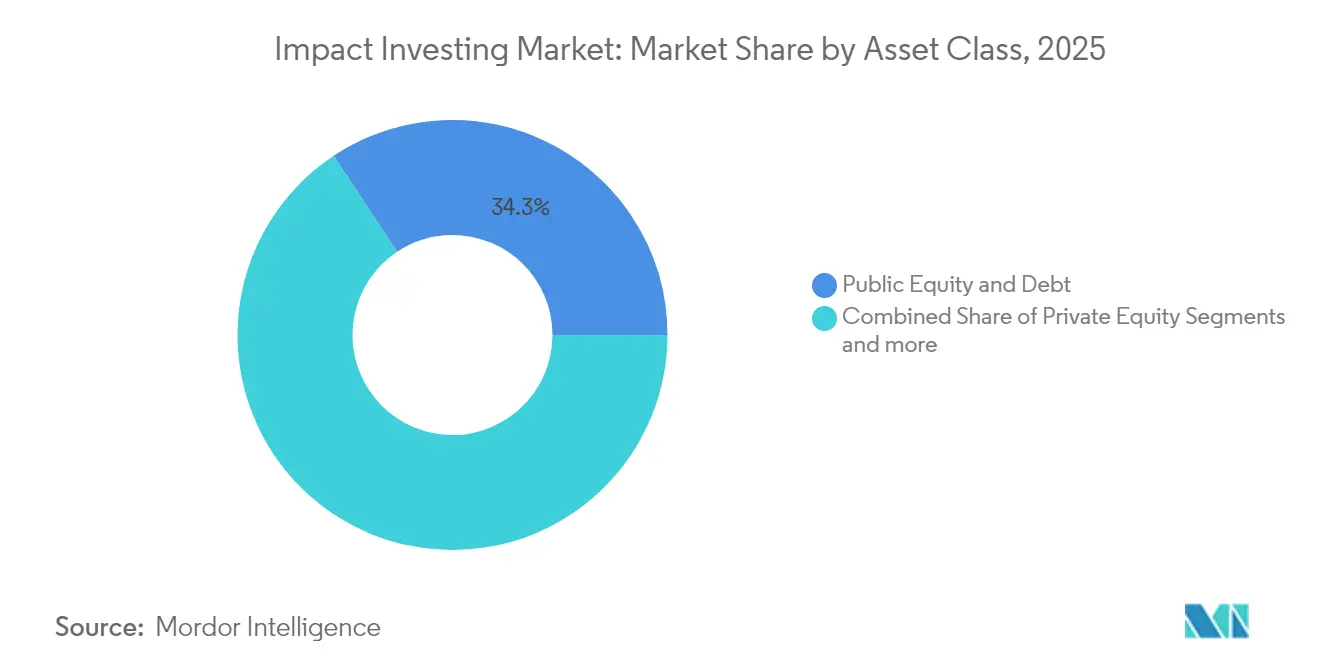

- Nach Anlageklasse führten börsennotierte Aktien- und Schuldinstrumente im Jahr 2025 mit einem Umsatzanteil von 34,32 % am Impact-Investing-Markt, während Private Equity bis 2031 voraussichtlich mit einer CAGR von 11,03 % wachsen wird.

- Nach Investorentyp hielten institutionelle Investoren im Jahr 2025 einen Anteil von 41,92 % am Impact-Investing-Markt, und Privatinvestoren sollen bis 2031 mit einer CAGR von 10,38 % wachsen.

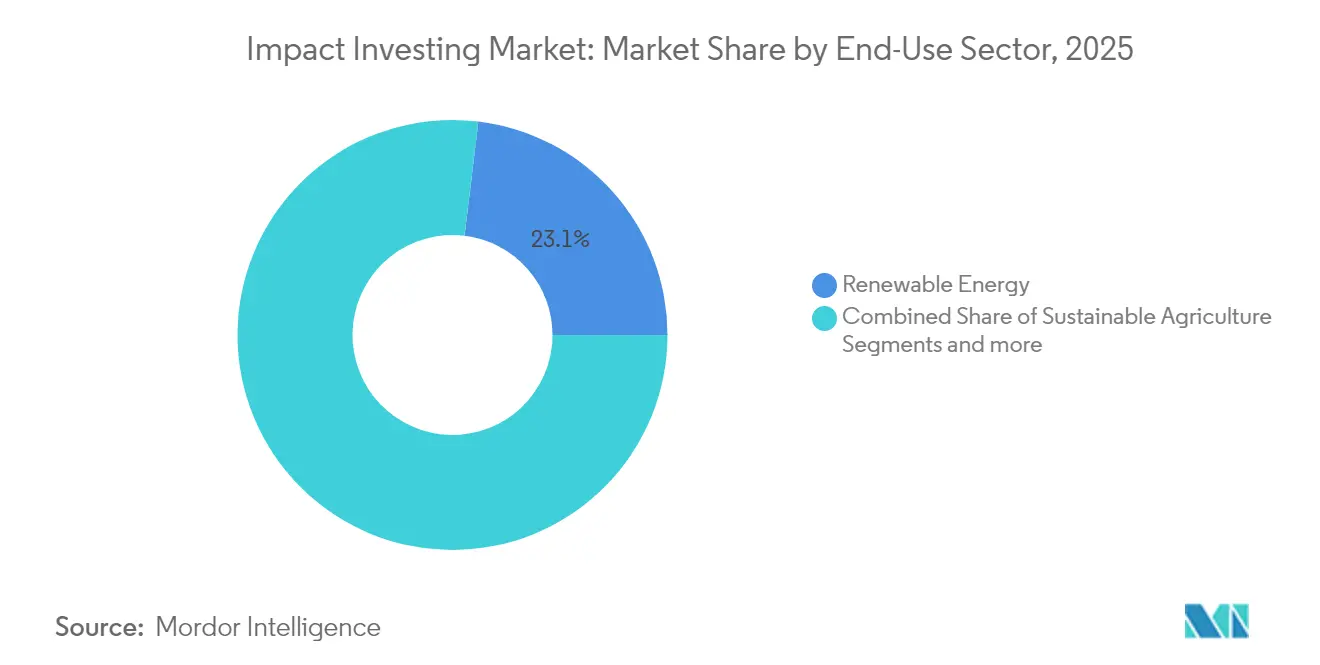

- Nach Endnutzungssektor kontrollierten erneuerbare Energien im Jahr 2025 23,08 % des Impact-Investing-Marktvolumens; nachhaltige Landwirtschaft ist auf dem Weg zu einer CAGR von 9,33 % zwischen 2026 und 2031.

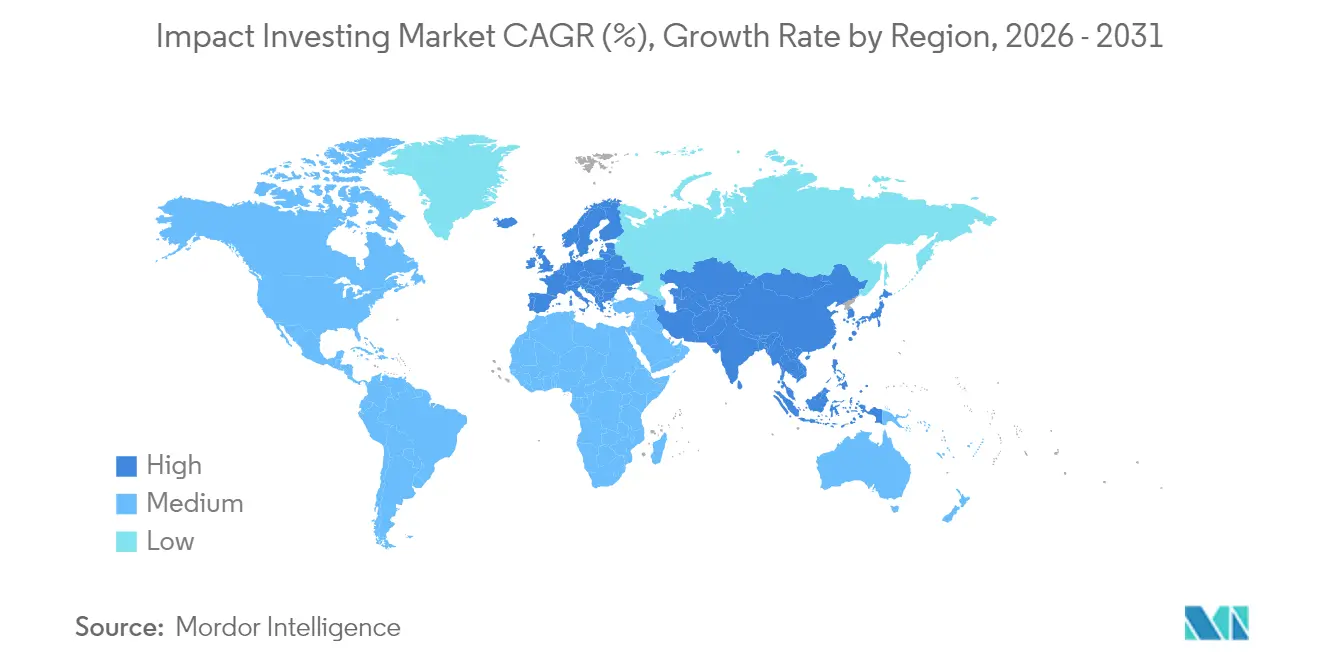

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 33,21 % am Impact-Investing-Markt, während der asiatisch-pazifische Raum im gleichen Zeitraum eine CAGR von 8,70 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Impact-Investing-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream- ESG-Regulierungsmandate | +1.8% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Institutionelle Portfolio-Umschichtung in private Impact-Vehikel | +1.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Retail-Vermögensplattformen mit Impact-Segmenten | +1.2% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ergebnisbasierte Blended-Finance-Strukturen zur Risikominderung bei Renditen | +0.9% | Schwellenmärkte, Ausstrahlungseffekte auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Tokenisierte Impact-Fonds mit niedrigeren Einstiegsschwellen | +0.7% | Global, frühe Einführung in technologieaffinen Märkten | Kurzfristig (≤ 2 Jahre) |

| Klimabezogene Versicherungsauszahlungen erschließen neue Anlageklassen | +0.6% | Global, konzentriert in klimagefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Mainstream-ESG-Regulierungsmandate

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet nahezu 50.000 europäische Unternehmen, ab 2024 geprüfte Wirkungskennzahlen zu veröffentlichen, und wandelt nichtfinanzielle Daten von einer freiwilligen Offenlegung in eine treuhänderische Anforderung um [1]Europäische Kommission, „Richtlinie (EU) 2022/2464 hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen,” eur-lex.europa.eu . Große US-amerikanische Vermögensverwalter positionieren ihre Portfolios daher bereits für eine mögliche SEC-Klimaregel, auch wenn die Debatte im Kongress weitergeht. Die Aufsichtsbehörden passen zudem die Eigenkapitalvorschriften für Versicherungen an, sodass klimaresistente Vermögenswerte niedrigere Solvenzanforderungen erhalten und damit Allokationen in verifizierte Impact-Strategien belohnt werden. Mit der Ausbreitung dieser harmonisierten Standards profitiert der Impact-Investing-Markt von einer politisch getriebenen Ausweitung des förderfähigen Kapitals, insbesondere durch Pensionspläne, die Klimarisiken nun als Kernpflicht betrachten. Der kombinierte Effekt ist ein struktureller Anstieg der Nachfrage nach von Dritten verifizierten Impact-Vehikeln, die strengeren Prüfungsanforderungen genügen können.

Institutionelle Portfolio-Umschichtung in private Impact-Vehikel

Pensionsfonds erhöhen ihre Ziele für alternative Engagements bis 2030 auf 20 %, da sie Illiquiditätsprämien und messbare Ergebnisse anstreben, die bei börsennotierten Wertpapieren nicht verfügbar sind. Allein der Canada Pension Plan Investment Board plant, bis 2030 130 Milliarden CAD in nachhaltige Vermögenswerte zu investieren – ein klares Beispiel für das Skalierungspotenzial. Private Impact-Vehikel bieten eine engere Governance und direkte Projektaufsicht, sodass Investoren Carried Interest mit sozialen oder ökologischen Meilensteinen verknüpfen können. Diese Fähigkeit mindert die Bedenken der Aufsichtsbehörden hinsichtlich Greenwashing und stärkt das Vertrauen der Anlageausschüsse. Da historische Daten nun 200–400 Basispunkte Mehrrendite für vollständig bepreiste private Impact-Fonds zeigen, sehen Portfolio-Strategen keine Opportunitätskosten mehr. Daher werden größere Allokationen von Staatsfonds erwartet, die das Engagement im Impact-Investing-Markt als strategische Diversifizierung in einer reifenden kohlenstoffarmen Wirtschaft betrachten.

Retail-Vermögensplattformen mit Impact-Segmenten

Digitale Brokerage-Dienste und Robo-Berater senken traditionelle Mindestanlagebeträge durch Bruchteilsanteile und machen den Impact-Investing-Markt für Millionen von Privatkonten zugänglich. Morgan Stanleys Plattform „Investing with Impact” verwaltete bis 2023 75 Milliarden USD und gewinnt weiterhin an Zugkraft bei Millennials, die werteorientierte Portfolios suchen [2]Morgan Stanley, „Investing with Impact Platform überschreitet 75 Milliarden USD,” morganstanley.com . Robinhood erprobt die On-Chain-Tokenisierung von 200 Blue-Chip-Aktien und verspricht 24-Stunden-Liquidität sowie die Durchsetzung von ESG-Filtern durch Smart Contracts. Plattformfunktionen wie automatisiertes Impact-Scoring und Echtzeit-Kohlenstoff-Dashboards fördern die Kundenbindung und verringern den Beratungsaufwand für menschliche Berater. Sobald die regulatorischen Leitlinien zu Kryptowertpapieren klarer werden, dürfte dieser Retail-Zufluss die Preisfindung bei verifizierten Impact-Vermögenswerten verstärken und Transparenznormen in der gesamten Impact-Investing-Branche festigen.

Ergebnisbasierte Blended-Finance-Strukturen zur Risikominderung bei Renditen

Der neue Garantierahmen der Weltbank reduziert politische und Währungsrisiken durch nicht finanzierte Risikopartizipationsfazilitäten, die nur dann Auszahlungen auslösen, wenn vordefinierte Impact-Meilensteine verfehlt werden, und richtet damit die Anreize aller Kapitalgeber aufeinander aus. Entwicklungsfinanzierungsinstitutionen bepreisen nun Blended-Finance-Kredite zu Marktkonditionen, was Vertrauen in die Projektgrundlagen signalisiert. Strukturierte Vehikel, die nachrangiges katalytisches Kapital mit vorrangigen kommerziellen Tranchen kombinieren, hebeln öffentliche Mittel um bis zu vier zu eins und schließen die Bankfähigkeitslücke für Projekte in der Klimaanpassung und der Förderung der Geschlechtergleichstellung. Da die Renditen von objektiv verifizierten Ergebnissen abhängen, wird das Leistungsrisiko geteilt statt übertragen, was institutionellen Mandaten entgegenkommt, die konzessionäre Optiken scheuen. Der Ansatz erweitert das investierbare Universum für den Impact-Investing-Markt effektiv und unterstützt das Wachstum in unterversorgten Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Greenwashing- Klagerisiko treibt Compliance-Kosten in die Höhe | -1.1% | Global, konzentriert in klagebereiten Rechtssystemen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Tiefe der Exit-Märkte für Impact-Vermögenswerte | -0.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenmangel bei Echtzeit-Impact-KPIs | -0.6% | Global, gravierend in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Steigende Zinsen dämpfen das Angebot an konzessionärem Kapital | -0.9% | Global, insbesondere die Finanzierung von Entwicklungsfinanzierungsinstitutionen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Greenwashing-Klagerisiko treibt Compliance-Kosten in die Höhe

Erhöhte Wachsamkeit der Aufsichtsbehörden hat zu erheblichen Bußgeldern gegen Fonds geführt, die ihre Marketingaussagen nicht belegen konnten, wobei die SEC seit 2024 mehrere hochkarätige Maßnahmen eingeleitet hat [3]U.S. Securities and Exchange Commission, „Durchsetzung bei ESG-Fonds,” sec.gov . Die europäische Durchsetzung im Rahmen der SFDR wurde 2025 durch stichprobenartige Prüfungen von Artikel-9-Fonds verschärft, was viele Manager dazu veranlasste, Datensysteme aufzurüsten und externe Prüfer zu beauftragen. Die Compliance-Ausgaben im gesamten Impact-Investing-Markt steigen jährlich um 15–20 %, und die Prämien für Rechtsschutzversicherungen haben sich verdoppelt, was kleinere Marktteilnehmer abschreckt. Investoren fordern nun granulare KPI-Offenlegungen sowie unabhängige Bestätigungen, was die Berichtszyklen verlängert und die Margen komprimiert. Obwohl eine strengere Kontrolle das Reputationsrisiko eindämmt, entzieht sie während langwieriger Rechtsstreitigkeiten auch Kapital aus der produktiven Verwendung.

Begrenzte Tiefe der Exit-Märkte für Impact-Vermögenswerte

Verlängerte Haltedauern erzeugen Vintage-Konzentration und stimmen nicht mit den Liquiditätsplänen von Pensionsfonds überein. Das Sekundärmarktgeschäft zwischen Blue Earth Capital und British International Investment im April 2025 lieferte willkommene Liquidität, verdeutlichte aber die Knappheit skalierter Käufer. Börsennotierungsoptionen sind begrenzt, da die öffentlichen Märkte weiterhin Discounted-Cashflow-Modelle anwenden, die soziale Prämien ignorieren. Ohne breitere Exit-Wege verlangsamt sich das Kapitalrecycling und dämpft das Gesamtwachstum im Impact-Investing-Markt. Auf Impact ausgerichtete SPACs haben gemischte Ergebnisse gezeigt, und regulatorische Verzögerungen haben die Emission weiter behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Private Equity stört die Dominanz der öffentlichen Märkte

Börsennotierte Aktien und Schuldinstrumente behielten 2025 einen Anteil von 34,32 % am Impact-Investing-Markt, ein Erbe der Vertrautheit der Investoren mit börsennotierten Wertpapieren. Private Equity soll jedoch bis 2031 mit 11,03 % wachsen, was einen entschlossenen Appetit auf direktes Eigentum widerspiegelt, das den Einfluss auf operative Abläufe vor Ort verbessert. Private Debt gewinnt an Fahrt, da sich Banken aus der kapitalintensiven Entwicklungsfinanzierung zurückziehen und Origination-Möglichkeiten auf spezialisierte Kreditfonds übertragen. Realvermögensvehikel, einschließlich Holzwirtschaft und regenerativer Landwirtschaft, profitieren von klaren Verbindungen zwischen der Vermögensperformance und messbaren Ökosystemergebnissen, was den Fall für die Portfoliodiversifizierung stärkt.

Die operative Wertschöpfung steht im Mittelpunkt von Private-Equity-Thesen, wobei Manager Impact-Management-Systeme implementieren, die operativen Exzellenzprogrammen bei traditionellen Buy-outs ähneln. Die Übernahme von MIRATECH durch TPG Rise verbesserte die Emissionsminderung bei Industriekunden und lieferte gleichzeitig ein über dem Benchmark liegendes EBITDA-Wachstum – ein Beispiel dafür, wie operative Hebel in verifizierten Impact umgewandelt werden. Fondsmanager experimentieren auch mit tokenisierten Feeder-Fonds, die den Verwaltungsaufwand reduzieren und schnellere Abschlüsse ermöglichen. Cash-Management-Strategien bleiben konservativ; impact-konforme Geldmarktfonds erhalten die Liquidität, akzeptieren aber niedrigere Renditen, um das Engagement in Unternehmen ohne robuste ESG-Kriterien zu vermeiden. Am Horizont verspricht die erwartete Einführung regulierter, auf Impact ausgerichteter Sekundärbörsen, die Haltedauern zu verkürzen und den Impact-Investing-Markt weiter zu stärken.

Nach Investorentyp: Individuelle Beteiligung beschleunigt institutionelle Dominanz

Im Jahr 2025 hielten institutionelle Investoren 41,92 % des Gesamtvermögens und demonstrierten damit ihre fortgeschrittenen Fähigkeiten bei der Identifizierung maßgeschneiderter Anlagestrukturen und der Sicherung von Gebührenreduzierungen. Privatinvestoren hingegen verzeichnen eine CAGR von 10,38 %, was auf ein wachsendes Interesse von Privatanlegern hindeutet, da digitale Vermögensverwaltungsplattformen den Zugang zu Anlagemöglichkeiten erweitern. Family Offices fungieren als innovative Vermögensallokatoren und testen häufig spezialisierte Strategien, bevor diese von größeren öffentlichen Pensionsfonds übernommen werden. Dieser Trend verdeutlicht die sich wandelnde Landschaft des Investmentmanagements, in der sich sowohl institutionelle als auch Privatinvestoren an neue Marktdynamiken anpassen. Der Aufstieg digitaler Kanäle ist entscheidend für die Transformation der Anlagelandschaft und macht sie für Privatanleger inklusiver.

Generationelle Vermögensverschiebungen verstärken den Trend. Umfragen zeigen, dass 70 % der vermögenden Millennials beabsichtigen, bis 2030 den Großteil ihrer Portfolios auf zweckorientierte Strategien auszurichten. Plattformen integrieren Dashboards im Social-Media-Stil, die Echtzeit-Kohlenstoffeinsparungen oder Beschäftigungsschaffungsmetriken mit Gleichgesinnten vergleichen, was freundschaftlichen Wettbewerb fördert und das Engagement stärkt. Institutionelle Allokationsverantwortliche genießen weiterhin Due-Diligence-Vorteile, aber die kollektive Stimme der Privatinvestoren kann nun Aktionärsbeschlüsse beeinflussen und Proxy-Abstimmungsergebnisse innerhalb börsennotierter Impact-Fonds lenken. Diese Konvergenz der Kapitalquellen verwischt traditionelle Segmentierungslinien und bereichert Datennetzwerke, die den breiteren Impact-Investing-Markt untermauern.

Nach Endnutzungssektor: Agrarinnovation fordert die Dominanz der Energiebranche heraus

Erneuerbare Energien erfassten 2025 23,08 % der Allokationen dank unterstützender Einspeisevergütungen, steigender unternehmerischer Stromabnahmeverträge und staatlicher Klimaverpflichtungen. Dennoch verzeichnet nachhaltige Landwirtschaft mit einer CAGR von 9,33 % die schnellste Expansion, was die Anerkennung der Investoren widerspiegelt, dass resiliente Lebensmittelsysteme für Anpassungsagenden entscheidend sind. Mikrofinanzierung und MSME-Kreditvergabe profitieren von digitalen Origination-Plattformen, die die Zeichnungskosten um die Hälfte senken und in höhere risikoadjustierte Renditen umgewandelt werden. Impact-Strategien im Gesundheitswesen richten sich an wertbasierte Vergütungsreformen, während Bildungstechnologie eine Rolle bei der Bewältigung der globalen Qualifikationslücke durch skalierbare Software-als-Dienst-Modelle spielt.

Blended Finance ist entscheidend für das Wachstum der Agrarfinanzierung. Katalytische Erstverlust-Tranchen absorbieren Wetter- und Preisschocks und erschließen kommerziellen vorrangigen Fremdkapital zu wettbewerbsfähigen Kupons. Der Fokus von KKR Global Impact auf kontrollierte Umgebungslandwirtschaft zeigt, wie betriebliche Effizienz und Ressourcennutzungsmetriken bei institutionellen Investoren Anklang finden. Vorabkaufvereinbarungen für Kohlenstoffgutschriften verbessern zudem die Umsatztransparenz für regenerative Landwirtschaftsprojekte, glätten Cashflows und erfüllen leistungsgebundene Anleihestrukturen. Die fortschreitende Reifung der Verifizierungsprotokolle sollte Mainstream-Versicherer anziehen, die Klimarisikobestände diversifizieren möchten, und die Landwirtschaft als zentralen Pfeiler des Impact-Investing-Marktes festigen.

Geografische Analyse

Europa beherrschte 2025 mit 33,21 % den Impact-Investing-Markt, unterstützt durch ein einheitliches regulatorisches Umfeld, das die Berichterstattung standardisiert und staatliches Green-Bond-Kapital mobilisiert. Entwicklungsbanken in Deutschland und Frankreich kofinanzieren groß angelegte erneuerbare Infrastruktur und ziehen institutionelle Investoren durch Teilgarantien an. Das Vereinigte Königreich behauptet seine Rolle als Strukturierungszentrum und nutzt regulatorische Sandboxen, um leistungsgebundene Verbriefungen zu erproben, die die Datentransparenz verbessern. Nordische Länder weisen hohe Pro-Kopf-Allokationen auf, was ein tiefes gesellschaftliches Engagement für Nachhaltigkeit und unterstützende Rentenregime widerspiegelt. Trotz makroökonomischer Gegenwinds profitieren europäische Manager von der Inlandsnachfrage, die langsameres Fundraising in anderen Regionen ausgleicht.

Der asiatisch-pazifische Raum ist mit einer CAGR von 8,70 % die am schnellsten wachsende Region, angetrieben durch Chinas Versprechen der Kohlenstoffneutralität bis 2060 und Indiens umfangreichem Solarauktionsprogramm. Singapur positioniert sich als Tor fĂĽr regionale KapitalflĂĽsse und bietet Steueranreize fĂĽr die Domizilierung von Impact-Fonds sowie die Zusammenarbeit mit multilateralen Institutionen auf Blended-Finance-Plattformen. Japans alternde Bevölkerung treibt Investitionen im Gesundheitswesen an, während ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs Green New Deal Konjunkturimpulse in Smart-Grid-Upgrades lenkt. Währungsvolatilität bleibt eine Herausforderung, aber bilaterale Swap-Linien und multilaterale Garantien mindern das Wechselkursrisiko. Mit verbesserten regulatorischen Rahmenbedingungen könnte der asiatisch-pazifische Raum bis 2031 fast ein Viertel der globalen Allokationen ausmachen und das Gravitationszentrum innerhalb des Impact-Investing-Marktes neu gestalten.

Nordamerika verzeichnet ein stetiges Wachstum, das von großen Pensionsfonds getragen wird, die Klimarisiken nun in ihre Auslegung der Treuhänderpflicht integrieren. Die Vereinigten Staaten kämpfen weiterhin mit politischer Polarisierung über ESG, doch staatliche Politiken und unternehmerische Netto-Null-Verpflichtungen halten die zugrunde liegende Nachfrage aufrecht. Kanada führt in Sachen Klarheit, da Regulatoren Leitlinien veröffentlichen, die Impact-Ziele mit Solvenzanforderungen für Pensionspläne in Einklang bringen. Mexikos aufstrebender Green-Bond-Markt zieht grenzüberschreitende Investoren an, die Diversifizierung mit Impact-Merkmalen suchen, obwohl die Liquidität episodisch bleibt. Mit der Verbreitung von Private-Equity-ähnlichen Strukturen wird erwartet, dass der Anteil der Region am Impact-Investing-Markt stabil bleibt, mit Aufwärtspotenzial, das von harmonisierten bundesstaatlichen Offenlegungsmandaten abhängt.

Wettbewerbslandschaft

Im Jahr 2024 verwalteten die fünf größten Manager nur einen Teil der Vermögenswerte, was eine fragmentierte Landschaft mit zahlreichen spezialisierten Franchises verdeutlicht. BlackRocks Übernahmen von Global Infrastructure Partners und HPS Investment Partners stellen eine anorganische Strategie dar, die darauf abzielt, die interne Wirkungsmessung und das Know-how im Bereich der privaten Märkte zu stärken. Das Unternehmen integriert nun proprietäre Klimarisikoanalysen in alle Portfolios, was signalisiert, dass Impact-Überlegungen keine isolierten Produkte mehr sind, sondern zentrale Allokationsfilter. TPG Rise differenziert sich durch ein operatives Alpha-Modell, das Carried Interest an geprüfte Impact-Meilensteine knüpft und damit Kommanditisten anspricht, die mit leistungsgebundener Vergütung vertraut sind. KKR Global Impact zielt auf thematische Cluster wie nachhaltige Landwirtschaft und Kreislaufwirtschaft ab und nutzt das Deal-Sourcing-Netzwerk der Mutterplattform für proprietäre Origination.

Technologie wird zu einem Wettbewerbsvorteil. Manager setzen Engines auf Basis maschinellen Lernens ein, um Satellitenbilder, IoT-Sensoren und Lieferkettenbücher zu verarbeiten und Rohdaten in prüfbare Impact-Dashboards umzuwandeln, die Regulatoren und Investoren präsentiert werden. Patentanmeldungen rund um automatisierte Impact-Validierung stiegen 2024 um 18 %, was auf ein Rennen um die Sicherung von Rechten des geistigen Eigentums an Verifizierungsalgorithmen hindeutet. Tokenisierte Fondsanteile verschaffen Early-Mover-Plattformen einen Vorteil bei der Distribution, insbesondere bei jüngeren Investoren. Die Konsolidierung dürfte sich beschleunigen, da Großbanken Boutiquen akquirieren, um institutionelle Mandatsanforderungen zu erfüllen, ohne langwierige Track-Record-Inkubation. Dennoch werden Nischenanbieter, die sich auf unterversorgte Regionen oder thematische Tiefe spezialisieren, wahrscheinlich verteidigungsfähige Positionen behalten, indem sie differenzierte Sourcing-Pipelines anbieten, die große Häuser nur schwer replizieren können.

Gebührendruck entsteht, angetrieben durch institutionelle Verhandlungsmacht und die Kommoditisierung der grundlegenden ESG-Integration. Manager, die überproportionale Vergütungen erzielen, tun dies nur, wenn sie verifizierten Impact-Performance und differenzierte Datengranularität nachweisen. Da regulatorisch vorgeschriebene Offenlegungen die Vergleichbarkeit verbessern, wird Alpha zunehmend von der Fähigkeit abhängen, komplexe Impact-Pfade zu zeichnen, anstatt von traditionellem Financial Engineering allein. Das Wettbewerbsumfeld belohnt daher Innovation sowohl in der Messtechnologie als auch in der strukturierten Finanzierung und verstärkt die dynamische Entwicklung des Impact-Investing-Marktes.

FĂĽhrende Unternehmen der Impact-Investing-Branche

BlackRock

TPG Rise

LeapFrog Investments

Triodos Investment Management

Bridges Fund Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- November 2024: Triodos Investment Management lancierte einen Biodiversitäts-Wiederherstellungsfonds mit einem Engagement von 500 Millionen EUR für naturbasierte Kohlenstoffprojekte.

- November 2024: Corporate-Venture-Capital-Einheiten führten Sekundärverkäufe im Wert von 30 Milliarden USD durch, was auf eine zunehmende Abhängigkeit von auf Impact ausgerichteten Liquiditätslösungen hindeutet.

- Oktober 2024: BlackRock schloss die operative Integration von Global Infrastructure Partners ab und schuf damit eine kombinierte Private-Markets-Plattform im Wert von 150 Milliarden USD mit verbesserter Impact-Analytik.

- September 2024: Vestmark kooperierte mit BlackRock, um Impact-Filter in Modellportfolios einzubetten, die dem Beraternetzwerk zur VerfĂĽgung stehen.

Berichtsumfang des globalen Impact-Investing-Marktes

Impact-Investitionen umfassen finanzielle Entscheidungen mit dem doppelten Ziel, eine finanzielle Rendite zu erzielen und gleichzeitig einen messbaren und vorteilhaften sozialen und ökologischen Impact zu erzeugen. Der Impact-Investing-Markt ist nach Typ, Endnutzer und Region segmentiert.

Nach Typ ist der Markt in institutionelle und Privatinvestoren segmentiert. Nach Endnutzer ist der Markt in Bildung, Landwirtschaft, Gesundheitswesen und Klimatechnologie segmentiert. Nach Region ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen des Impact-Investing-Marktes in Wertangaben in USD für alle oben genannten Segmente.

| Private Equity |

| Private Debt |

| Natur- und Realvermögen |

| Börsennotierte Aktien und Schuldinstrumente |

| Barmittel und Barmitteläquivalente |

| Fondsstrukturen & Sonstige |

| Institutionelle Investoren |

| Privatinvestoren |

| Erneuerbare Energien |

| Nachhaltige Landwirtschaft |

| Mikrofinanzierung & MSME-Kreditvergabe |

| Gesundheitswesen |

| Bildungstechnologie & Berufsausbildung |

| Nachhaltige Infrastruktur |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Ăśbriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| SĂĽdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Ăśbriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | |

| Ăśbriger Naher Osten und Afrika |

| Nach Anlageklasse | Private Equity | |

| Private Debt | ||

| Natur- und Realvermögen | ||

| Börsennotierte Aktien und Schuldinstrumente | ||

| Barmittel und Barmitteläquivalente | ||

| Fondsstrukturen & Sonstige | ||

| Nach Investorentyp | Institutionelle Investoren | |

| Privatinvestoren | ||

| Nach Endnutzungssektor | Erneuerbare Energien | |

| Nachhaltige Landwirtschaft | ||

| Mikrofinanzierung & MSME-Kreditvergabe | ||

| Gesundheitswesen | ||

| Bildungstechnologie & Berufsausbildung | ||

| Nachhaltige Infrastruktur | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| SĂĽdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Nigeria | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Impact-Investing-Markt derzeit?

Der Markt belief sich 2026 auf 1,57 Billionen USD und soll bis 2031 einen Wert von 2,19 Billionen USD erreichen, was einer CAGR von 6,83 % entspricht.

Welche Anlageklasse wächst innerhalb des Impact-Investing-Marktes am schnellsten?

Private Equity expandiert bis 2031 mit einer CAGR von 11,03 %, da direktes Eigentum eine umfassendere Wirkungsmessung und höhere Illiquiditätsprämien ermöglicht.

Warum fĂĽhrt Europa den Impact-Investing-Markt an?

Europa hält einen Marktanteil von 33,21 % aufgrund strenger Offenlegungsmandate wie der CSRD und einer robusten staatlichen Green-Bond-Pipeline, die Kapital in verifizierte Projekte lenkt.

Was hemmt ein schnelleres Wachstum von Impact Investing?

Zu den wichtigsten Gegenwinds zählen Greenwashing-Klagerisiken, die Compliance-Kosten in die Höhe treiben, flache Exit-Märkte, die Haltedauern verlängern, Datenlücken in Entwicklungsländern sowie höhere Zinsen, die konzessionäre Finanzierungspools einschränken.

Wie erhalten Privatinvestoren Zugang zu Impact-Möglichkeiten?

Digitale Plattformen ermöglichen den Bruchteilsbesitz tokenisierter Fonds und bieten automatisiertes Impact-Screening, was eine CAGR von 10,38 % bei der Beteiligung von Privatinvestoren antreibt.

Welcher Sektor zeigt das höchste Wachstumspotenzial?

Nachhaltige Landwirtschaft fĂĽhrt mit einer CAGR von 9,33 % bis 2031, da Investoren resiliente Lebensmittelsysteme und klimakluge Landwirtschaftsinitiativen finanzieren.

Seite zuletzt aktualisiert am: