Marktgröße und Marktanteil für Frachtvermittlungsdienste in Deutschland

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

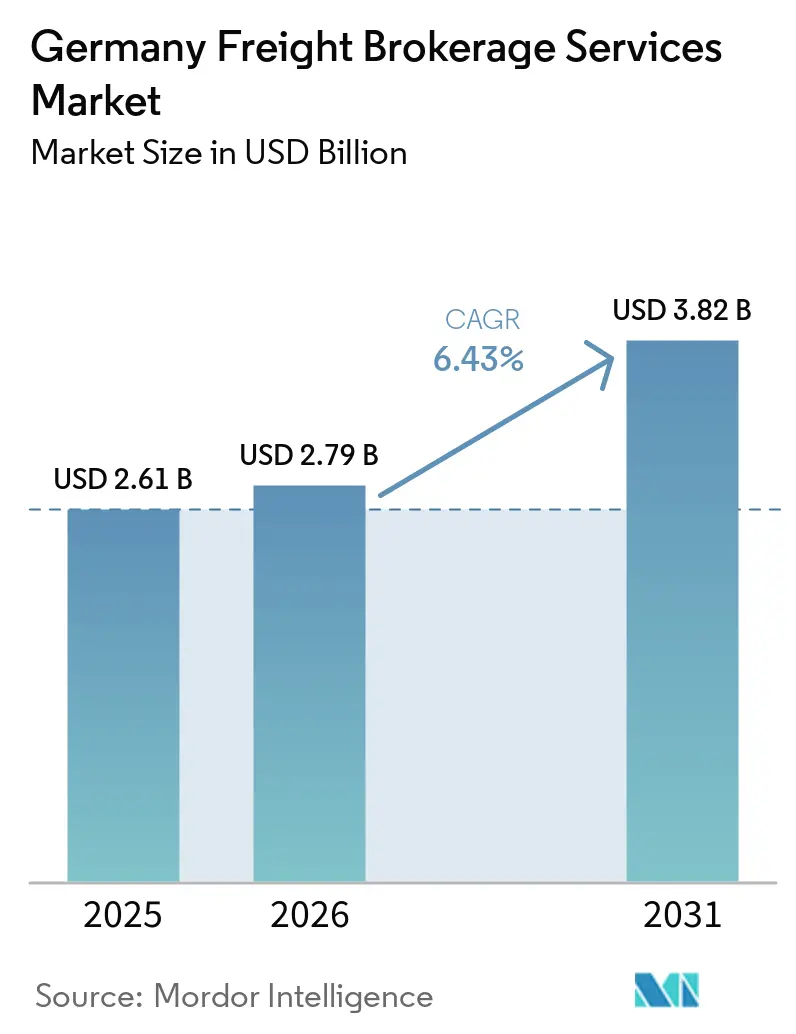

| Marktgröße im Basisjahr (2025) | 2.61 Milliarden US-Dollar |

| Marktgröße (2026) | 2.79 Milliarden US-Dollar |

| Marktgröße (2031) | 3.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Frachtvermittlungsdienste in Deutschland von şÚÁĎŐýÄÜÁż

Die Marktgröße für Frachtvermittlungsdienste in Deutschland wird voraussichtlich 2,61 Milliarden USD im Jahr 2025, 2,79 Milliarden USD im Jahr 2026 betragen und bis 2031 3,82 Milliarden USD erreichen, mit einer CAGR von 6,43 % von 2026 bis 2031.

Die Nachfrage wächst, weil Hersteller eurasische Handelsrouten diversifizieren, Verlader Echtzeit-Ladungstransparenz anstreben und die Bundespolitik Mautbefreiungen für emissionsfreie Lkw beibehält. Digitale Plattformen komprimieren Angebotsprozesse nun auf Sekunden, während Lohngleichheitsprüfungen und die Einhaltung von Cyberrisiken die Betriebskosten erhöhen. Die Risikokapitalfinanzierung bleibt stark, wie die Kapitalerhöhung von cargo.one in Höhe von 18,5 Millionen USD im Februar 2026 zeigt, die den algorithmischen Carrier-Abgleich in 121 Ländern vorantreibt. Die Marktmacht der Carrier verlagert sich ebenfalls, da DSV seinen Kauf von DB Schenker für 15,2 Milliarden USD abschließt und lokale Investitionen von 1 Milliarde USD zusagt, die das integrierte Dienstleistungsangebot vertiefen werden.[1]Bundesministerium für Digitales und Verkehr, „Gesamtansatz klimafreundliche Nutzfahrzeuge: Fortschrittsbericht 2026 zum Markthochlauf und zur Infrastrukturintegration,” bmdv.bund.de

Wichtigste Erkenntnisse des Berichts

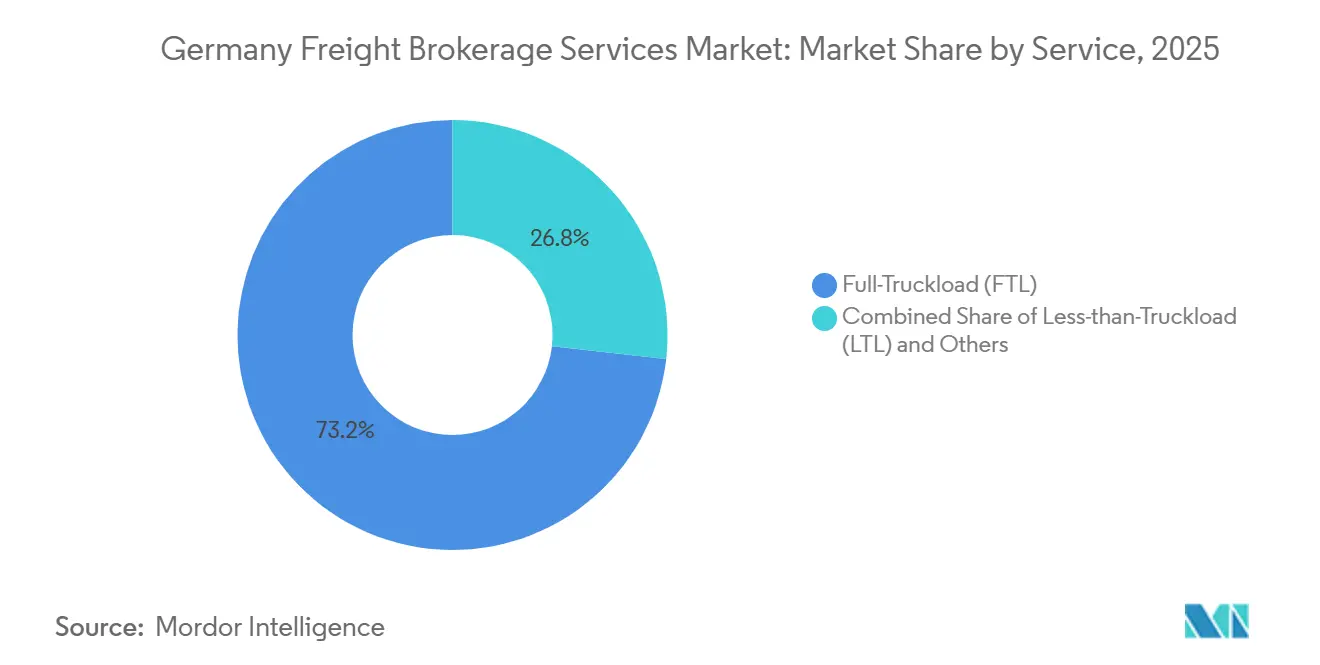

- Nach Dienstleistungstyp hielt die Komplettladung im Jahr 2025 einen Marktanteil von 73,22 % am Markt für Frachtvermittlungsdienste in Deutschland, während die Teilladung bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen wird.

- Nach AusrĂĽstung erfassten Trockenvan-Anhänger im Jahr 2025 38,41 % der Marktgröße fĂĽr Frachtvermittlungsdienste in Deutschland, während °ĂĽłó±ô±ą˛ą˛Ôs bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

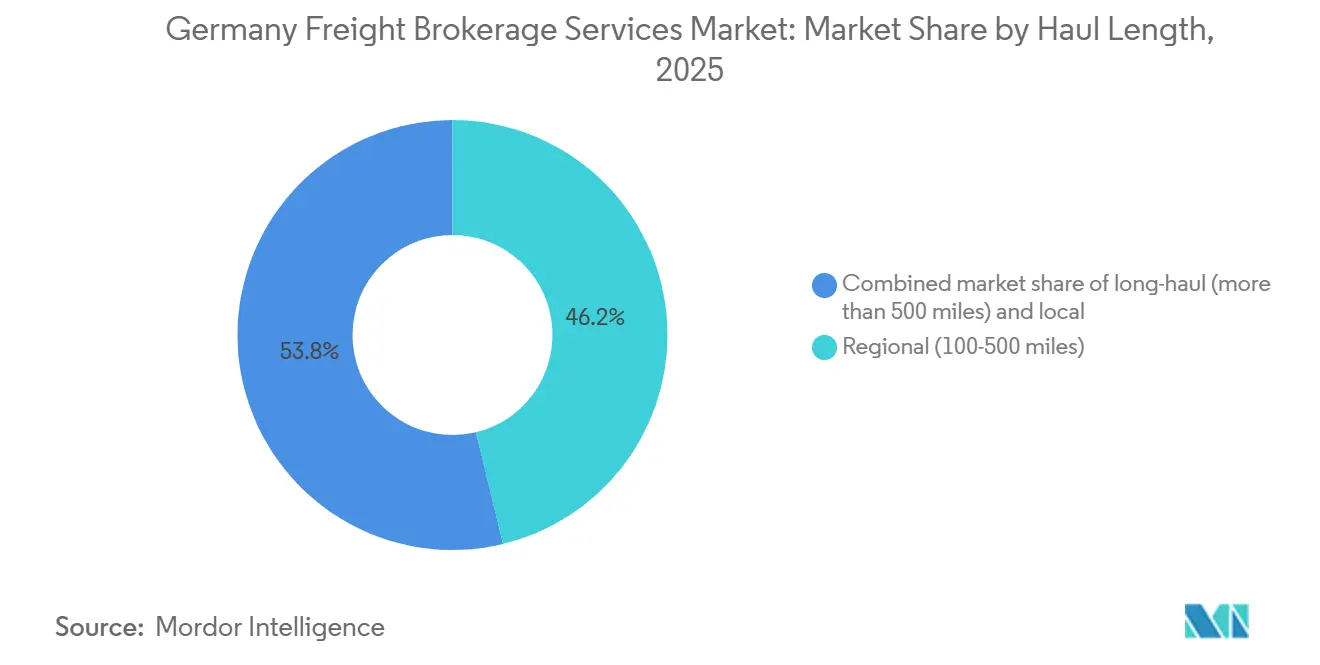

- Nach Transportstrecke kontrollierten Regionalstrecken im Jahr 2025 einen Anteil von 46,23 %, während lokale Transporte unter 100 Meilen im Prognosezeitraum mit einer CAGR von 8,91 % voranschreiten.

- Nach Geschäftsmodell erzielten traditionelle Vermittler im Jahr 2025 68,32 % des Umsatzes, aber die digitale Frachtvermittlung soll bis 2031 mit einer CAGR von 27,98 % steigen.

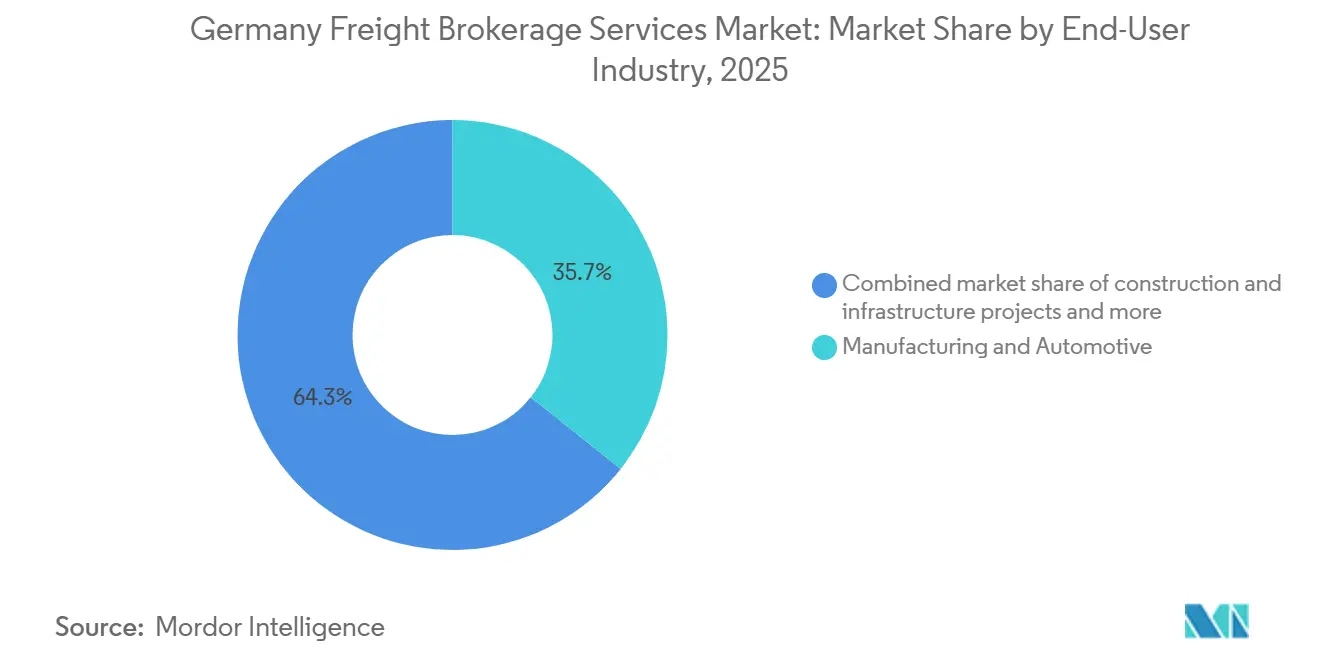

- Nach Endverbraucherbranche entfielen im Jahr 2025 35,70 % der Vermittlungsausgaben auf Fertigung und Automobil, während E-Commerce und die Abwicklung durch Drittlogistikdienstleister mit einer CAGR von 18,62 % steigen.

- Nach Kundengröße generierten Großunternehmen im Jahr 2025 70,85 % der Ausgaben, während kleine Unternehmen mit einer CAGR von 14,00 % wachsen, unterstützt durch Self-Service-Digitalportale.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt fĂĽr Frachtvermittlungsdienste in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Umleitung nach dem Roten Meer steigert eurasisches Schiene-zu-Straße-Umschlagvolumen durch Deutschland | +1.5% | Duisburg, Hamburger Knotenpunkte mit Ausstrahlungseffekten auf Benelux und Polen | Mittelfristig (2–4 Jahre) |

| Subventionswelle für elektrifizierte Lkw erschließt neue Kapazitätskorridore | +1.2% | National, früher Ausbau in Baden-Württemberg, Nordrhein-Westfalen, Bayern | Mittelfristig (2–4 Jahre) |

| KI-basierte dynamische Streckenpreisgestaltung, gefordert von den 500 größten deutschen Verladern | +0.9% | National, konzentriert auf DAX-Hersteller und Einzelhändler | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Scope-3-Emissionsprüfungen schaffen einen Aufschlag für nachverfolgte Ladungen | +0.7% | Automobil-, Pharma-, FMCG-Cluster bundesweit | Langfristig (≥ 4 Jahre) |

| Wechsel von FOB- zu DDP-Bedingungen im Mittelstandsexport erhöht den Vermittlungsbedarf für Tür-zu-Tür-Kontrolle | +0.6% | Exportstarke Regionen in Baden-Württemberg, Bayern, Hessen | Mittelfristig (2–4 Jahre) |

| Bundesweites „ETA-Transparenzmandat” beschleunigt die API-Einführung | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Umleitung nach dem Roten Meer steigert eurasisches Schiene-zu-StraĂźe-Umschlagvolumen durch Deutschland

Anhaltende Piraterierisiken haben asiatisch-europäische Seefracht in Richtung eurasischer Schiene gelenkt und das China-EU-Schienenvolumen im Jahr 2024 auf 380.434 TEU angehoben, ein Anstieg von 80,2 % im Jahresvergleich. Duisburg und Hamburg fungieren als Gateways, an denen Binnenterminals Container auf Lkw für die Endlieferung umladen und so hochmargige, zeitkritische Ladungen für Vermittler schaffen. Die Repositionierung leerer Behälter wächst ebenfalls, da der westgehende Schienenverkehr weniger Leercontainer in Deutschland hinterlässt und Vermittler zwingt, Rückfuhren zu Nordseehäfen zu organisieren. Sofern sich die Routen durch das Rote Meer nicht normalisieren, können Vermittler auf diesen schienengetriebenen Aufschwung bis mindestens 2027 zählen und neue Umsatzkanäle im Betrieb des Marktes für Frachtvermittlungsdienste in Deutschland verankern.

Subventionswelle für elektrifizierte Lkw erschließt neue Kapazitätskorridore

Deutschland hat 1,74 Milliarden USD für 1.410 Hochleistungsladestationen entlang wichtiger Autobahnen bereitgestellt, ein Schritt, der die Energiekosten pro Kilometer für Batterie-Lkw um 40 % senkt und die Streckenoptionen für Vermittler erweitert. Mautbefreiungen für emissionsfreie Schwerlastfahrzeuge laufen nun bis Mitte 2031, senken die Gesamtbetriebskosten und ermutigen mittelgroße Carrier, Dieselzugmaschinen früher zu ersetzen. Vermittler, die Telematikdaten von Elektroflotten aufnehmen, können Routen um knappe Ladestationen herum umleiten, Standzeiten reduzieren und emissionsarme Kapazitäten für Verlader bewerben, die grünere Ladungen suchen. Ladegruppen auf der A3, A5 und A7 verlagern bereits Volumen von Dieselstrecken. Das Programm liefert daher sowohl Kosteneinsparungen als auch neue Verkaufsargumente, die das Wachstum des Marktes für Frachtvermittlungsdienste in Deutschland vorantreiben.[2]Europäische Kommission, „Staatliche Beihilfe SA.115462: Deutsches Programm für den Aufbau von Schnellladeinfrastruktur für elektrische Schwerlastfahrzeuge,” ec.europa.eu/competition-policy

KI-basierte dynamische Streckenpreisgestaltung, gefordert von den 500 größten deutschen Verladern

Große Hersteller bestehen nun auf algorithmischer Spotpreisgestaltung, die Echtzeit-Kapazitäten, Wetterdaten und historische Volatilität verarbeitet, um Angebote innerhalb von Minuten zu aktualisieren. Die Übernahme von Cargofive durch cargo.one im Februar 2026 integriert diese KI-Engine und ermöglicht es Vermittlern, verbindliche Angebote mit Plattformgeschwindigkeit zurückzugeben und Beschaffungszyklen zu verkürzen. TIMOCOM und Saloodo folgen mit Preisvorhersagemodulen, die Carrier auch auf Betrug prüfen. Während die Technologie die Margen bei Standardstrecken drückt, eröffnet sie Premium-Umsatzströme rund um Cross-Docking-Dienste und Zollabfertigung. Schnelle, transparente Preisgestaltung stärkt daher die Kundenbindung und hält den Markt für Frachtvermittlungsdienste in Deutschland wettbewerbsfähig.

Unternehmensweite Scope-3-EmissionsprĂĽfungen schaffen einen Aufschlag fĂĽr nachverfolgte Ladungen

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen zwingt große Firmen, Frachtemmissionen zu erfassen, was Beschaffungsteams dazu veranlasst, 5–10 % Aufschläge für Ladungen mit verifizierbaren CO₂-Daten zu zahlen. Digitale Vermittler speisen Telematik-Feeds in Tools wie EmissionTrack ein, um aktivitätsbasierte Emissionszahlen bereitzustellen und den Prüfungsaufwand für Automobil- und Pharmaverlader zu erleichtern. Carrier ohne ISO-14001-Zertifizierung sehen sich nun mit reduzierten Ausschreibungseinladungen konfrontiert, was die Compliance-Kapazität einschränkt und die Preise nach oben treibt. Langfristig wird die Ausweitung des Emissionshandelssystems wahrscheinlich Kohlenstoffkosten in Spotangebote einbetten und nachverfolgte emissionsarme Ladungen zu einer Basiserwartung statt zu einem differenzierenden Vorteil machen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Lohngleichheitsprüfungen gemäß EU-Mobilitätspaket IV erhöhen den Compliance-Aufwand | -0.8% | National mit grenzüberschreitenden Kontrollen in Benelux, Frankreich und Österreich | Kurzfristig (≤ 2 Jahre) |

| Cyberangriffe auf Frachtbörsen-APIs erhöhen Versicherungsprämien | -0.5% | Digitale Plattformen und Transportmanagementsystem-Anbieter bundesweit | Mittelfristig (2–4 Jahre) |

| Zoneneinfrierung für Logistikzentren begrenzt die Cross-Docking-Expansion | -0.3% | Nordrhein-Westfalen, Rhein-Ruhr-Korridor | Langfristig (≥ 4 Jahre) |

| Volatile OEM-Produktionszyklen treiben Nachfrageschwankungen | -0.6% | Automobilcluster in Baden-Württemberg, Bayern | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Lohngleichheitsprüfungen gemäß EU-Mobilitätspaket IV erhöhen den Compliance-Aufwand

Ab Januar 2026 wird Deutschland einen Stundenlohn von 15,10 USD für entsandte Fahrer durchsetzen, wodurch der historische Kostenvorteil von 25 % osteuropäischer Carrier entfällt. Vermittler verbringen nun zusätzliche Stunden mit der Prüfung von Lohnabrechnungen und Tachographenprotokollen oder riskieren empfindliche Strafen. Die Regeln für den intelligenten Tachographen 2, die im Juli 2026 für leichte Transporter gelten, erweitern den Prüfungsumfang. Einige kleine Vermittler ziehen sich aus grenzüberschreitenden Strecken zurück, anstatt Compliance-Tools zu finanzieren, was die Kapazität einschränkt und Spotpreise erhöht, aber auch die Vermittlermargen drückt.[3]Bundesministerium für Arbeit und Soziales (BMAS), „Bericht zur Entwicklung des gesetzlichen Mindestlohns und zur Entsendung von Arbeitnehmern im Transportsektor: Ergebnisse der Compliance-Prüfung 2026,” bmas.de

Cyberangriffe auf Frachtbörsen-APIs erhöhen Versicherungsprämien

Die Hälfte der deutschen Logistikunternehmen meldete im Jahr 2025 Hackerangriffe, und Versicherer haben seitdem die Cyberhaftungsprämien für Vermittler mit hohem Volumen um 15–25 % angehoben. Die NIS2-Richtlinie klassifiziert große Frachtbörsen nun als wesentliche Einrichtungen und erzwingt eine 24-stündige Vorfallmeldung sowie jährliche Penetrationstests. Plattformen ohne ISO-27001-Zertifizierung sehen sich mit Deckungsausschlüssen konfrontiert, was Verlader zu größeren, besser geschützten Vermittlern lenkt. Compliance-Kosten schmälern den Gewinn, doch das Scheitern birgt noch größere Verluste durch Ransomware-Ausfallzeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Komplettladung behält Skalierung, während Teilladung an Geschwindigkeit gewinnt

Die Komplettladung beherrschte im Jahr 2025 73,22 % des Marktanteils für Frachtvermittlungsdienste in Deutschland, da Just-in-Sequence-Lieferungen in der Automobilindustrie und Massengutchemikalien auf dedizierte Anhänger angewiesen waren. Vertragsstrecken bieten Verladern vorhersehbare Preise, und Vermittler erzielen stabile Margen aus wiederkehrendem Volumen. Die Netzwerktiefe entlang der A4, A6 und A9 unterstützt Nord-Süd-Fahrten am selben Tag, ein entscheidendes Merkmal für Tier-1-Lieferanten.

Teilladungslösungen werden bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen, unterstützt durch E-Commerce-Paketkonsolidierung und Kleinserienindustrieaufträge. Die Zusammenarbeit von IDS Logistik mit Spedition Kleine bringt 800 tägliche Lieferungen in seinen Grevenbroich-Hub, ein Beispiel, das zeigt, wie Dock-Scheduling-APIs die Hofstandzeit um 70 % reduzieren können. Vermittler, die Ladungen von 2–10 Paletten bündeln, nutzen nun KI zur Optimierung des Laderaums und zur Reduzierung von Leerfahrten, was den Ertrag steigert und die Marktgröße für Frachtvermittlungsdienste in Deutschland für Teilladungsoperatoren erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach AusrĂĽstungstyp: Trockenvans dominieren, KĂĽhlfahrzeuge ĂĽberholen

Trockenvan-Anhänger hielten im Jahr 2025 38,41 % des Ausrüstungsumsatzes, da sie Konsumgüter, verpackte Lebensmittel und Industrieteile mit minimalem Sonderhandling transportieren. Ihre Allgegenwart gewährleistet den breitesten Carrier-Pool, was Spotangebote wettbewerbsfähig hält.

°ĂĽłó±ô±ą˛ą˛Ôs werden voraussichtlich mit einer CAGR von 8,67 % wachsen, angetrieben durch KĂĽhlkettenprĂĽfungen fĂĽr Impfstoffe und die Verbreitung von Online-Lebensmitteleinkäufen. Saisonale Obstlieferungen aus Spanien und Italien treiben die Deutschland-gebundenen KĂĽhlfahrzeug-Spotpreise in Winterspitzen auf das Doppelte des Trockenvan-Niveaus. Vermittler, die elektrische KĂĽhlfahrzeugeinheiten an netzgebundenen Parkplätzen vorbuchen, profitieren von niedrigeren Dieselzuschlägen und gewinnen die Loyalität kohlenstoffbewusster Lebensmittelhändler, was die Größe des deutschen Marktes fĂĽr Frachtvermittlungsdienste im temperaturkontrollierten Segment erhöht.

Nach Transportstrecke: Regionalkorridore verankern Volumen, lokale Meilen beschleunigen sich

Regionalfahrten von 100–500 Meilen trugen im Jahr 2025 46,23 % zur Marktgröße für Frachtvermittlungsdienste in Deutschland bei, indem sie Deutschlands dichte Industriecluster und grenzüberschreitende Ströme nach Benelux und Polen miteinander verbanden. Vertragspreise schützen die Margen, und Carrier optimieren Fahrerpläne innerhalb der täglichen Arbeitszeitgrenzen.

Lokale Transporte unter 100 Meilen werden bis 2031 mit einer CAGR von 8,91 % steigen, da städtische Mikro-Fulfillment-Center häufige Nachschübe benötigen. Hermes setzte im Februar 2026 emissionsfreie Transporter in 80 Städten ein und schuf damit einen Blaupause für Same-Day-Lebensmittel- und Gesundheitslieferungen. Vermittler, die KI-Routenplaner integrieren, reduzieren Leerkilometer in engen städtischen Zonen und erhalten die Rentabilität trotz kurzer Fahrstrecken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Geschäftsmodell: Beziehungsvermittler halten Wert, digitale Plattformen skalieren schnell

Traditionelle Vermittler kontrollierten im Jahr 2025 noch immer 68,32 % des Marktanteils für Frachtvermittlungsdienste in Deutschland, indem sie langjährige Carrier-Beziehungen und verlängerte Kreditlaufzeiten nutzten, um erstklassige Verlader zu binden. Ihre Außendienstteams lösen Ausnahmen schnell, ein Service, den digitale Portale nicht immer bieten können.

Digitale Plattformen sind auf dem Weg zu einer CAGR von 27,98 % dank Echtzeit-Kapazitäts-Feeds und sofortiger Dokumentation. Die neue KI-Engine von cargo.one liefert nun Angebote in Sekunden und verkürzt durchschnittliche Beschaffungszyklen um Tage. Plattformen, die als Vertragspartner auftreten, wie Saloodo, erleichtern das Verladerrisiko zusätzlich durch die Garantie schneller Carrier-Zahlungen und erweitern die Größe des deutschen Marktes für Frachtvermittlungsdienste, der über Marktplätze abgewickelt wird.

Nach Endverbraucherbranche: Fertigung fĂĽhrt bei den Ausgaben, E-Commerce steigt stark

Fertigung einschließlich Automobil hielt im Jahr 2025 35,70 % der Ausgaben, da Just-in-Sequence-Ströme Verzögerungen bestrafen und Premiumpreise für Zuverlässigkeit zahlen. OEMs in München und Stuttgart verlassen sich auf Vermittler mit ISO-zertifizierten Carriern und Echtzeit-Transparenz-Dashboards.

E-Commerce- und Drittlogistik-Fulfillment-Segmente werden voraussichtlich eine CAGR von 18,62 % verzeichnen. Rhenus verwaltet nun das europäische Lager von Zwilling in Wesel und kombiniert Gravur- und Konfektionierungsdienstleistungen mit der Retourenabwicklung, was stetige eingehende und Rücklogistikladungen generiert. Vermittler, die den Flottenmix zwischen Pakettransportern und 7,5-Tonnen-Lkw flexibel gestalten können, werden diesen wachsenden Anteil der Marktgröße für Frachtvermittlungsdienste in Deutschland erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Kundengröße: Großunternehmen treiben den Umsatz, KMU verbreitern die Basis

Große Verlader mit einem Umsatz von über 100 Millionen USD lieferten im Jahr 2025 70,85 % des Wertes und nutzten jährliche Ausschreibungen sowie API-Verbindungen zu ERP-Systemen. Mehrjährige Verträge erhöhen die Planbarkeit, lassen aber wenig Spielraum für Vermittler, die wichtige Leistungskennzahlen verfehlen.

Kleine Unternehmen werden über Self-Service-Portale mit einer CAGR von 14,00 % wachsen. Der Rückfuhr-Marktplatz von Quicargo verspricht bis zu 30 % Einsparungen für einmalige Paletten, ein Vorteil für Hersteller von Craft-Getränken und Nischenkomponenten. Diese Demokratisierung erweitert die Marktbeteiligung für Frachtvermittlungsdienste in Deutschland über traditionelle Hochvolumenverlader hinaus.

Geografische Analyse

Nordrhein-Westfalen, Bayern und Baden-Württemberg generierten zusammen fast 60 % der Vermittlungsaktivitäten im Jahr 2025, da sie dichte Fertigungscluster, den Rhein-Ruhr-Schienenknotenpunkt und wichtige Autobahnkreuze beherbergen. Die Terminals in Duisburg verarbeiten nun Rekordmengen an eurasischer Schienenfracht, doch Zoneneinschränkungen für neue Lagerhäuser zwingen Vermittler, Überlaufmengen nach Hessen umzuleiten, was die durchschnittliche Lieferdistanz verlängert und die Preise nach oben treibt.

Die nördlichen Gateways Hamburg und Bremen sind auf Container-Drayage in Richtung Skandinavien spezialisiert. Mautbefreiungen für emissionsfreie Schwerlastfahrzeuge auf langen Hamburg-München-Korridoren können Carriern bis zu 152 USD pro Fahrt einsparen, was die Einführung von Elektro-Lkw beschleunigt und Vermittlern grünere Kapazitäten zur Vermarktung bietet.

Die östlichen Bundesländer Sachsen und Brandenburg wachsen als kostengünstige Alternativen in der Nähe polnischer und tschechischer Fabriken. Der neue Grevenbroich-Knoten von IDS Logistik veranschaulicht, wie gut positionierte Cross-Docks Fracht in Richtung des Rhein-Ruhr-Korridors für die Endverteilung ziehen. Da die grenzüberschreitende Ausschreibung einfacher wird, werden Vermittler mit mehrsprachigen Dispositionsteams und lokalen Carrier-Beziehungen einen größeren Anteil des Marktanteils für Frachtvermittlungsdienste in Deutschland sichern.[4]Bundesamt für Logistik und Mobilität (BALM), „Struktur des deutschen Logistikmarktes: Regionale Aktivitätsanalyse und Infrastruktur-Auswirkungsbericht 2025/2026,” balm.bund.de

Wettbewerbslandschaft

Das Feld bleibt fragmentiert; kein Vermittler überschreitet 10 % des nationalen Umsatzes, doch die Konsolidierung nimmt an Fahrt auf. Sennder schloss im Februar 2025 den Kauf des europäischen Straßenverkehrsarms von C.H. Robinson ab und verband eine API-first-Plattform mit einem Streckenbuch von 1,52 Milliarden USD und 1.700 Mitarbeitern, um eine Top-5-Regionalposition zu verankern.

Die Ăśbernahme von DB Schenker durch DSV fĂĽr 15,2 Milliarden USD im April 2025 umfasst eine zugesagte Investition von 1 Milliarde USD, die Filialnetze erweitert und StraĂźe, See und Luft in einer Schnittstelle zusammenfĂĽhrt. Kleinere Spezialisten reagieren mit ZusammenschlĂĽssen; CTL schloss sich im Juni 2025 der pfenning-Gruppe an, um Teilladung, Lagerung und Kontraktlogistik unter einem Vertrag zu vereinen und Verlader-Workflows zu vereinfachen.

Technologie bestimmt zukünftige Gewinner. Plattformen mit ISO-27001-Sicherheit, Live-Telematik-Dashboards und KI-Carrier-Bewertung gewinnen konforme Verlader, während analoge Vermittler unter dem NIS2-Cybergesetz mit Bußgeldern konfrontiert sind. Nischenfelder wie GDP-zertifizierte Pharmaladungen oder elektrifiziertes Kühlfahrzeug-Tracking ermöglichen es fokussierten Marktteilnehmern weiterhin, zweistellige Margen zu erzielen, trotz zunehmender Skaleneffekte in der breiteren Branche der Frachtvermittlungsdienste in Deutschland.

BranchenfĂĽhrer im Bereich Frachtvermittlungsdienste in Deutschland

DHL Group

Kuehne + Nagel

Rhenus Logistics

Hellmann Worldwide Logistics

DSV A/S (including DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2026: cargo.one schloss die Übernahme der Ozean-Ratenplattform Cargofive ab und startete gleichzeitig das erste KI-native Betriebssystem der Branche für multimodale Fracht. Unterstützt durch eine neue Investition von 20 Millionen USD bietet die Plattform nun sofortige Angebotsstellung und „KI-Agenten”, die neben menschlichen Disponenten in 172 Ländern arbeiten.

- Februar 2026: Kuehne+Nagel erwarb die Straßenlogistiksparte von LSL-Lohmoller, einem nordwestdeutschen Spezialisten mit einem Jahresumsatz von 23,5 Millionen EUR (27,7 Millionen USD). Die Transaktion integriert 142 Spezialisten und 50 Lkw in das K+N-Netzwerk und stärkt dessen Position innerhalb der IDS-Sammelgutkooperation in einer Phase hoher Marktkonsolidierung erheblich.

- Januar 2026: Deutschland setzte offiziell die Verlängerung der 100-prozentigen Mautbefreiung für emissionsfreie Schwerlastfahrzeuge bis zum 30. Juni 2031 durch. Diese Politik hat eine

Subventionswelle

ausgelöst, da Vermittler nun elektrische Lkw-Kapazitäten priorisieren, um bis zu 140 EUR (163 USD) pro Fernverkehrsfahrt einzusparen, was die Wettbewerbslandschaft für Ausschreibungen 2026 grundlegend umgestaltet. - April 2025: Transporeon lancierte die „All-in-One”-Digitale-Frachtplattform. Die Plattform wurde entwickelt, um die Lücke zwischen Spediteuren, die zuverlässige Spotkapazitäten suchen, und anlagebetreibenden Carriern, die Ladungen suchen, zu schließen.

Berichtsumfang des Marktes fĂĽr Frachtvermittlungsdienste in Deutschland

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Sonstige |

| Trockenvan |

| °ĂĽłó±ô±ą˛ą˛Ô |

| Pritsche / Tieflader |

| Tankfahrzeug (FlĂĽssigmassengut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) |

| Lokal (weniger als 100 Meilen) |

| Traditionelle Frachtvermittlung |

| Anlagenbasierte Frachtvermittlung |

| Agentmodell-Frachtvermittlung |

| Digitale Frachtvermittlung |

| Fertigung und Automobil |

| Bau- und Infrastrukturprojekte |

| Ă–l, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel / Getränke |

| Einzelhandel, FMCG und GroĂźhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und Drittlogistik-Fulfillment |

| Sonstige Endverbraucherbranchen |

| GroĂźunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) |

| Kleine Unternehmen (weniger als 10 Millionen USD) |

| Nach Dienstleistung | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Sonstige | |

| Nach Ausrüstungs- und Anhängertyp | Trockenvan |

| °ĂĽłó±ô±ą˛ą˛Ô | |

| Pritsche / Tieflader | |

| Tankfahrzeug (FlĂĽssigmassengut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regional (100–500 Meilen) | |

| Lokal (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtvermittlung |

| Anlagenbasierte Frachtvermittlung | |

| Agentmodell-Frachtvermittlung | |

| Digitale Frachtvermittlung | |

| Nach Endverbraucherbranche | Fertigung und Automobil |

| Bau- und Infrastrukturprojekte | |

| Ă–l, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel / Getränke | |

| Einzelhandel, FMCG und GroĂźhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und Drittlogistik-Fulfillment | |

| Sonstige Endverbraucherbranchen | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als 100 Millionen USD) |

| Mittelständische Verlader (10–100 Millionen USD) | |

| Kleine Unternehmen (weniger als 10 Millionen USD) |

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź wird der Markt fĂĽr Frachtvermittlungsdienste in Deutschland bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 3,82 Milliarden USD erreichen wird, mit einer CAGR von 6,43 % ab 2026.

Welcher Dienstleistungstyp dominiert derzeit den Vermittlungsumsatz?

Die Komplettladung hielt im Jahr 2025 73,22 % des Umsatzes, da Automobil- und Massengutversender dedizierte Anhänger schätzen.

Welches Segment wächst am schnellsten?

Die digitale Frachtvermittlung steigt bis 2031 mit einer CAGR von 27,98 %, da sich sofortige Angebotsstellung und API-Transparenz verbreiten.

Warum sind Kühlanhänger stärker nachgefragt?

KĂĽhlkettenprĂĽfungen fĂĽr Impfstoffe und das Wachstum im Online-Lebensmittelhandel treiben die Nachfrage nach KĂĽhlfahrzeugen, was dem Segment eine CAGR von 8,67 % verleiht.

Wie wirken sich EU-Lohngleichheitsregeln auf Vermittler aus?

Mindestlohnprüfungen fügen Stunden an Compliance-Aufwand pro Ladung hinzu und verringern den Kostenvorteil zwischen inländischen und osteuropäischen Carriern, was die Betriebskosten erhöht.

Welche Regionen in Deutschland generieren die meiste Vermittlungsaktivität?

Nordrhein-Westfalen, Bayern und Baden-WĂĽrttemberg tragen aufgrund von Schienenknotenpunkten und Automobilclustern fast 60 % des nationalen Vermittlungsvolumens bei.

Seite zuletzt aktualisiert am: