Marktgröße und Marktanteil für Datenbankaktivitätsüberwachung (DAM)

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2024 - 2030 |

|---|---|

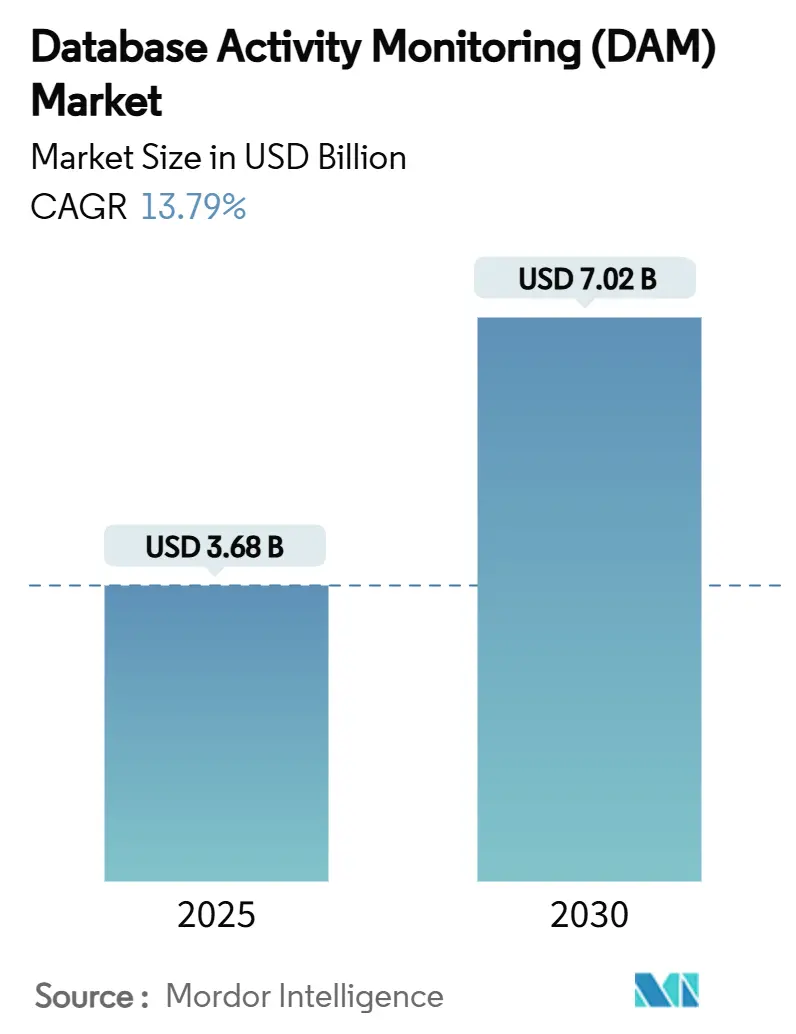

| Marktgröße (2025) | 3.68 Milliarden US-Dollar |

| Marktgröße (2030) | 7.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.79% CAGR |

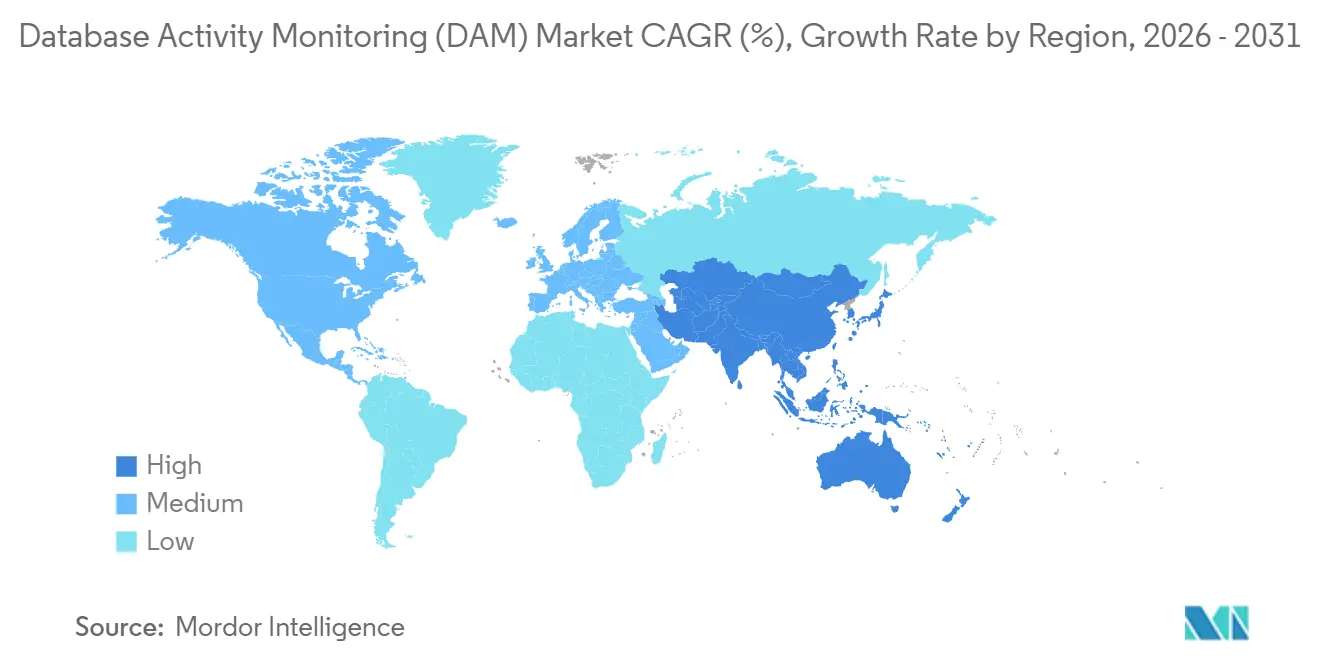

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

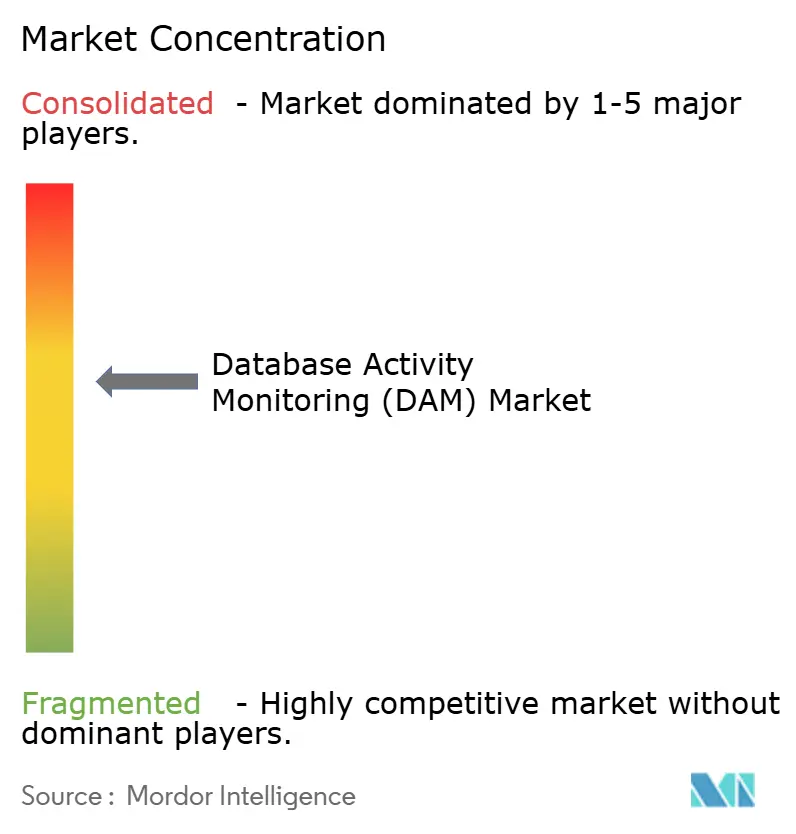

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse fĂĽr DatenbankaktivitätsĂĽberwachung (DAM) von şÚÁĎŐýÄÜÁż

Der Markt für Datenbankaktivitätsüberwachung erreichte im Jahr 2025 einen Wert von 3,68 Milliarden USD und wird bis 2030 voraussichtlich 7,02 Milliarden USD erreichen, was einer CAGR von 13,79 % entspricht. Die zunehmende Digitalisierung von Unternehmen, verschärfte Datenschutzvorschriften und die Verantwortung der Führungsebene für den Datenschutz bilden die Grundlage dieses Wachstums. Hohe öffentliche Bußgelder im Rahmen der DSGVO und der aktualisierten HIPAA-Sicherheitsregel unterstreichen die Kosten der Nichteinhaltung und fördern den weiteren Einsatz von Echtzeit-Datenbanktelemetrie. Gleichzeitig schaffen die Einführung von Multi-Cloud, KI-gestützte Analysen und agentenlose Erfassungsmethoden eine breitere adressierbare Basis für fortschrittliche Überwachungstechnologien. Die Konsolidierung unter Anbietern, veranschaulicht durch mehrere Übernahmen im Milliardenbereich, signalisiert strategische Wetten auf einheitliche datenzentrierte Sicherheitsplattformen, die den Fachkräftemangel und Leistungsengpässe beheben.[1]Eline Chivot, „DLA Piper DSGVO-Bußgeld- und Datenschutzverletzungsumfrage: Januar 2025”, DLA Piper, dlapiper.com

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel auf Software im Jahr 2025 ein Umsatzanteil von 52,0 % am Markt für Datenbankaktivitätsüberwachung (DAM), während Managed Services bis 2031 voraussichtlich mit einer CAGR von 14,8 % wachsen werden, da Käufer den Mangel an Cybersicherheitsfachkräften ausgleichen müssen.

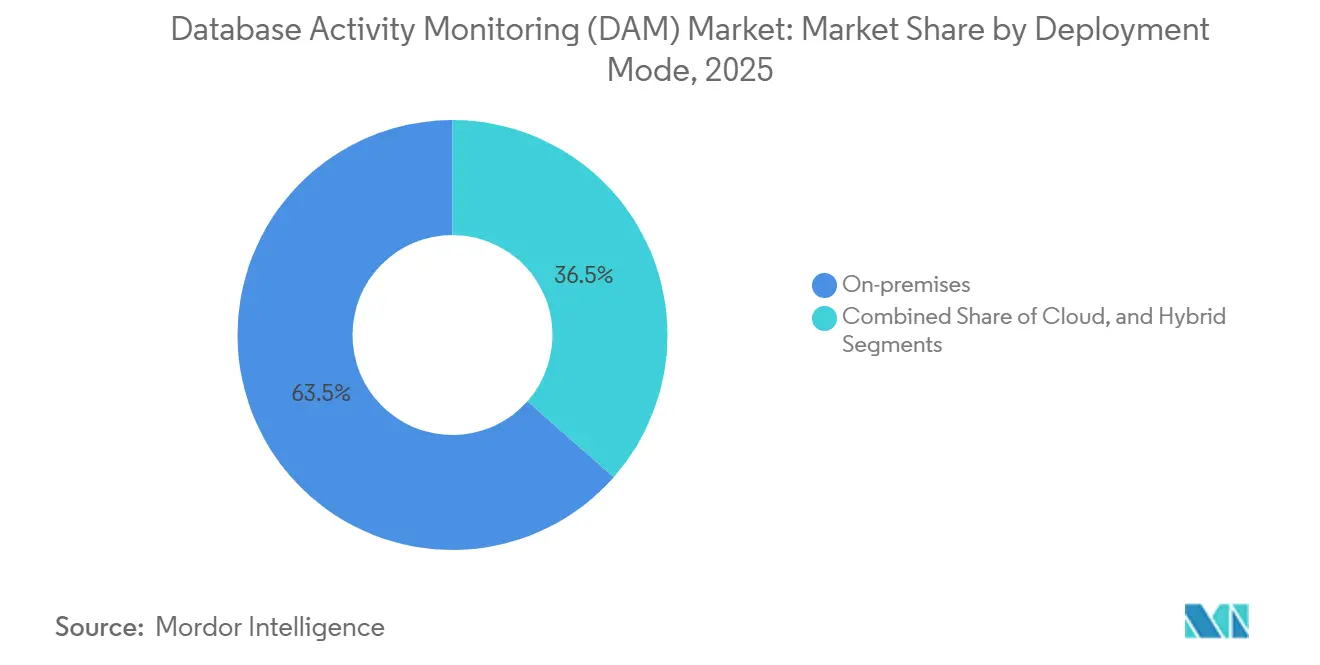

- Nach Bereitstellungsmodus hielten On-Premises-Installationen im Jahr 2025 einen Anteil von 63,5 % am Marktvolumen für Datenbankaktivitätsüberwachung, während Cloud-basierte Angebote aufgrund nativer Prüfpfade bis 2031 voraussichtlich mit einer CAGR von 17,5 % wachsen werden.

- Nach Unternehmensgröße erwirtschafteten łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô 58,54 % des Umsatzes im Jahr 2025, während kleine und mittlere Unternehmen mit einer CAGR von 15,2 % wachsen, da Software-als-Dienstleistung-Modelle anfängliche Kapitalaufwendungen entfallen lassen.

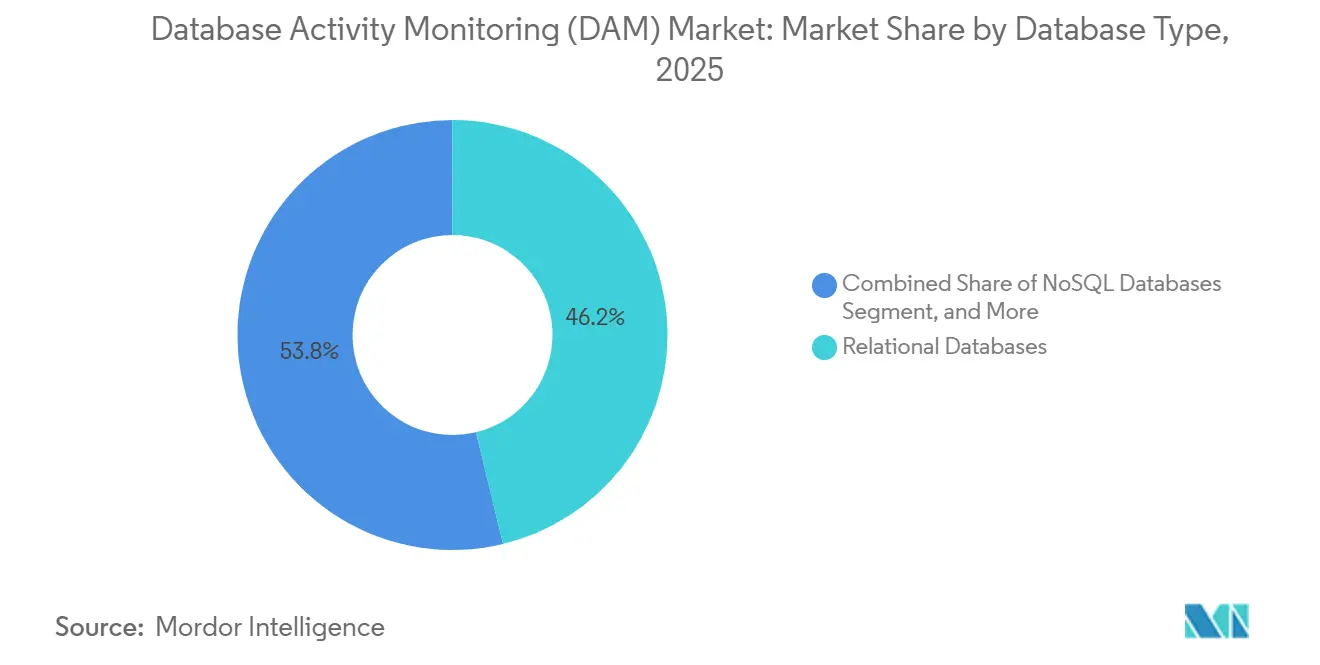

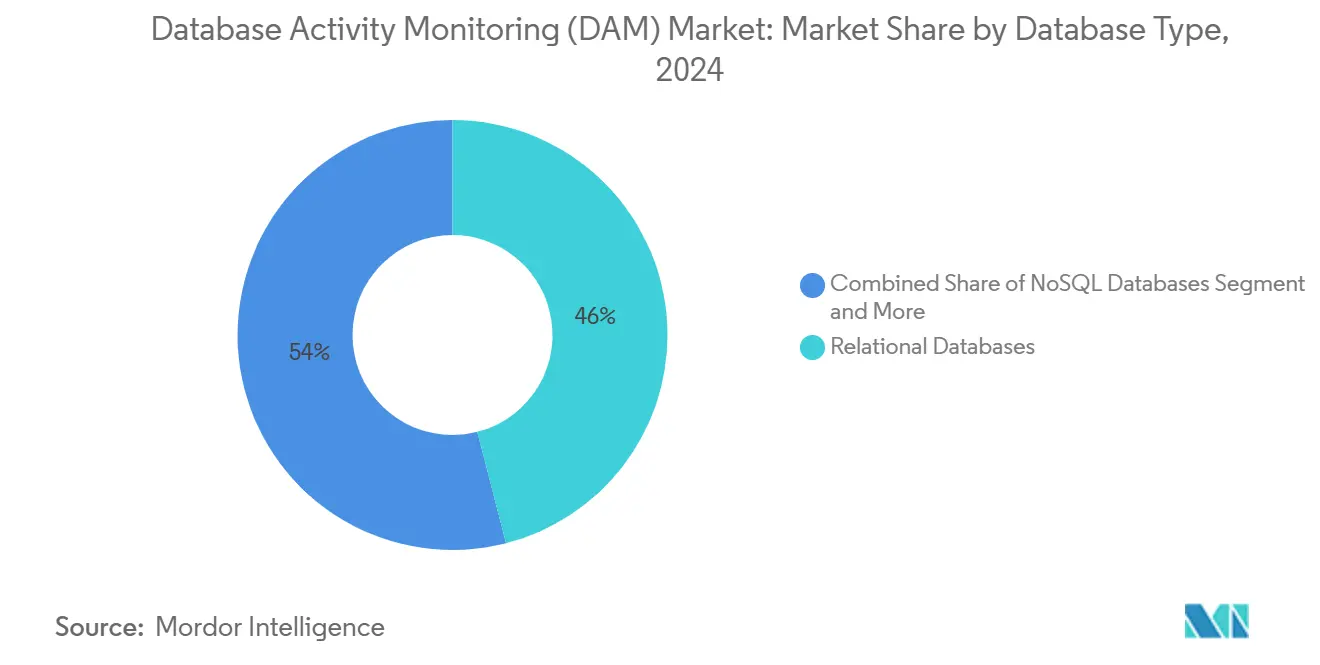

- Nach Datenbanktyp repräsentierten relationale Datenbanken im Jahr 2025 46,23 % der überwachten Workloads, während Cloud-native Plattformen mit einer CAGR von 16,5 % wachsen, da Prüf-, Rollen- und Verschlüsselungskontrollen vollständig integriert ausgeliefert werden.

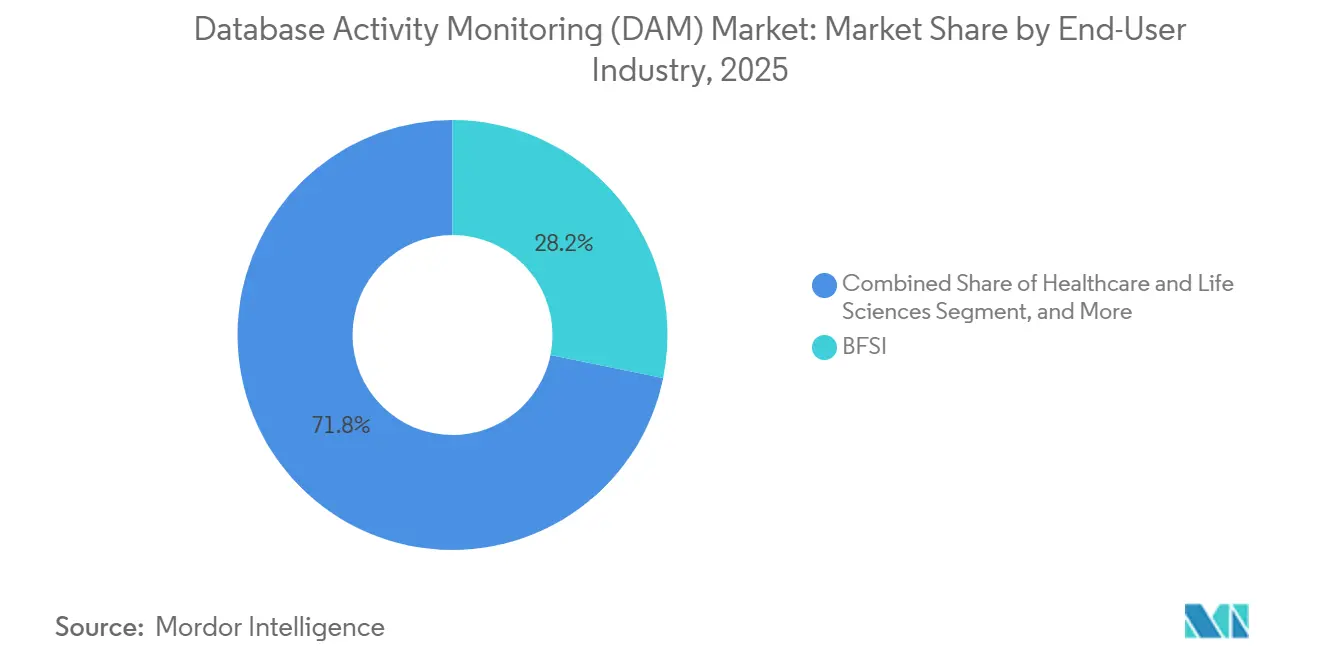

- Nach Endnutzerbranche trug das Bank-, Finanzdienstleistungs- und Versicherungswesen 28,2 % des Umsatzes im Jahr 2025 bei, während Einzelhandel und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 15,90 % wachsen wird, bedingt durch die Anforderungen des Payment Card Industry Data Security Standard v4.0.1.

- Nach Geografie hielt Nordamerika im Jahr 2025 auf Basis der Executive Order 14144 einen Marktanteil von 38,4 %, und der asiatisch-pazifische Raum ist mit einer CAGR von 14,40 % bis 2031 die am schnellsten wachsende Region, angetrieben durch die Datenschutzdurchsetzung in China und Singapur.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Datenbankaktivitätsüberwachung (DAM)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bußgelder für Datensouveränitätsverstöße | 2.80% | Global, mit EU-Führungsrolle | Kurzfristig (≤ 2 Jahre) |

| Migration von Multi-Cloud-Workloads | 3.20% | Nordamerika und EU als Kern, APAC-Übernahme | Mittelfristig (2–4 Jahre) |

| KI-gestützte Erkennung von Insider-Bedrohungen | 2.50% | Globale Unternehmensübernahme | Mittelfristig (2–4 Jahre) |

| Zero-Trust-Vorgaben im öffentlichen Sektor | 1.80% | Nordamerikanische Regierung, EU-Ausstrahlungseffekt | Langfristig (≥ 4 Jahre) |

| SIEM-SOAR-Integrationen | 1.90% | Globaler Unternehmensfokus | Kurzfristig (≤ 2 Jahre) |

| Einführung agentenloser Telemetrie | 1.60% | Cloud-first-Organisationen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende Bußgelder für Datensouveränitätsverstöße

Im Markt für Datenbankaktivitätsüberwachung (DAM) verhängten globale Regulierungsbehörden im Jahr 2024 DSGVO-Bußgelder in Höhe von 1,2 Milliarden EUR (1,35 Milliarden USD), angeführt von 310 Millionen EUR (350,3 Millionen USD) gegen LinkedIn und 251 Millionen EUR (283,63 Millionen USD) gegen Meta EDPB.[1]Europäischer Datenschutzausschuss, "DSGVO-Durchsetzungs-Tracker," EDPB.EUROPA.EU Unternehmen lenken frisches Kapital in kontinuierliche Prüfpfade auf Abfrageebene, die jeden grenzüberschreitenden Transfer in Echtzeit aufzeichnen. US-amerikanische Gesundheitsdienstleister stehen unter gleichzeitigem Druck, da die HIPAA-Durchsetzung bis 2026 eine obligatorische Multi-Faktor-Authentifizierung vorschreibt, was Krankenhäuser dazu veranlasst, Überwachung als zentrale Sicherheitskontrolle zu behandeln. Dieses regulatorische Tempo erklärt, warum der Markt für Datenbankaktivitätsüberwachung von vierteljährlichen Compliance-Prüfungen zu einer stets aktiven Anomalieerkennungsinfrastruktur übergeht. Echtzeittransparenz ist nun eine Budgetposition auf Vorstandsebene und kein Ermessensposten mehr.

Migration von Multi-Cloud-Workloads

Die Komplexität der Lizenzierung relationaler Datenbanken kann die Kosten der Cloud-Migration um bis zu 50 % erhöhen, was Unternehmen dazu veranlasst, sich auf mehrere Anbieter zu verteilen, um Preiskontrolle und Leistungsflexibilität zu gewährleisten. Der Rechenzentrumsbestand im asiatisch-pazifischen Raum erreichte in der zweiten Hälfte des Jahres 2024 eine Betriebskapazität von 12.206 MW mit 14.338 MW in der Entwicklung und bietet damit die skalierbare Grundlage für weitere Workload-Verlagerungen. Azure-Dienste verzeichneten im vierten Quartal des Geschäftsjahres 2024 ein Umsatzwachstum von 30 % und signalisierten damit anhaltende Dynamik. Heterogene Umgebungen, die Azure, AWS, Google Cloud und Colocation-Einrichtungen umfassen, erfordern eine einheitliche Sicht auf privilegierten Zugriff und Abfrageaktivitäten. Überwachungslösungen, die Telemetrie über SQL, NoSQL und Objektspeicher hinweg normalisieren, stehen nun ganz oben auf den Anforderungslisten von Unternehmen.

KI-gestĂĽtzte Erkennung von Insider-Bedrohungen

Sechzig Prozent der Datenschutzverletzungen gehen auf Insider-Handlungen zurück, die von früheren regelbasierten Tools oft nicht erkannt wurden. Moderne Plattformen kombinieren Benutzerverhaltenanalysen, Verarbeitung natürlicher Sprache und Anomalie-Scoring, um Missbrauch von Berechtigungen in Minuten statt in Tagen zu erkennen. Untersuchungen zeigen, dass große Sprachmodelle die mittlere Wiederherstellungszeit verkürzen, indem sie automatisch relevante Indikatoren zusammenstellen und Ermittlungs-Playbooks generieren. Finanzunternehmen erwarten moderate bis hohe Auswirkungen durch generative KI in den Bereichen Risiko und Compliance, was die Nachfrage nach Datenbanken weiter bestätigt, die Bedrohungserkennungsalgorithmen mit umfangreichen, latenzarmen Protokollen versorgen.

Zero-Trust-Vorgaben im öffentlichen Sektor

Im Jahr 2024 widerrief die Integration von IBM QRadar mit Palo Alto Cortex XSOAR automatisch Anmeldedaten, wenn eine Rechteausweitung festgestellt wurde.[3] IBM Security, "Guardium AI Integration 2025," IBM.COM Splunk-Konnektoren für Oracle Audit und Microsoft SQL Server, die 2025 veröffentlicht wurden, reduzierten die Korrelationszeit von Stunden auf Minuten. FinCEN meldete zwischen 2022 und 2024 Ransomware-Zahlungen in Höhe von 2,1 Milliarden USD, und viele Angriffe begannen mit der Kompromittierung unentdeckter Datenbankanmeldedaten. Automatisierte Playbooks, die Protokolle bei der ersten Anomalie sichern und Instanzen isolieren, gestalten daher die operative Doktrin neu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsaufwand bei Echtzeit-Workloads | -1.40% | Global, insbesondere im Hochfrequenzhandel | Kurzfristig (≤ 2 Jahre) |

| Mangel an DAM-Sicherheitsspezialisten | -2.10% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Heterogene Datenbankumgebungen | -1.20% | Unternehmens-Multi-Cloud-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Ermüdung durch Falschmeldungen | -0.80% | Alle Bereitstellungsszenarien | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Leistungsaufwand bei Echtzeit-Workloads

Inline-Agenten verursachen eine CPU-Belastung von 5–15 %, die Handelssysteme und der Einzelhandelsverkehr am Black Friday nicht tolerieren können, und eine Verzögerung von 100 Millisekunden kann die Warenkorbkonversionen um 7 % senken. Händler sampeln daher 10–20 % der Abfragen, aber Lücken ermöglichen es ausgeklügelten Angriffen, sich zu verbergen. PCI DSS v4.0.1 besteht auf kontinuierlicher Prüfabdeckung, was den Konflikt verschärft. Agentenlose Cloud-APIs lösen einen Teil des Problems, aber ältere On-Premises-Umgebungen stehen weiterhin vor dem Aufwandsdilemma.

Mangel an DAM-Sicherheitsspezialisten

ISC2 bezifferte im Jahr 2024 einen Cybersicherheitsengpass von 4,8 Millionen Personen, wobei Datenbankexpertise zu den seltensten Nischen gehört. Schlecht abgestimmte Regeln überlasten Analysten mit Warnmeldungen, was einige Teams dazu veranlasst, Monitore vollständig zu deaktivieren. Der Snowflake-Anmeldedatenangriff zeigte, dass viele Betroffene zwar über Tools verfügten, aber die relevanten Richtlinien nie aktiviert hatten. Managed Detection Services schließen die Lücke, werfen jedoch Souveränitätsbedenken im Gesundheitswesen und im Finanzbereich auf, wo Outsourcing im Markt für Datenbankaktivitätsüberwachung (DAM) eingeschränkt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Managed Services gewinnen an Dynamik

Cloud-basierte Überwachung wird bis 2031 voraussichtlich eine CAGR von 17,5 % verzeichnen, da Amazon Web Services, Azure und Google Cloud native Prüfprotokollströme integrieren. On-Premises kontrolliert weiterhin 63,5 % des Umsatzes, da geschäftskritische Oracle- und IBM Db2-Anwendungen in unternehmenseigenen Rechenzentren im DAM-Markt verbleiben. Hybride Rollouts ermöglichen es Unternehmen, die Protokollierung in beiden Umgebungen zu standardisieren und dabei Datenspeicherungsvorschriften zu erfüllen, die die externe Speicherung regulierter Informationen untersagen.

Übertragungsbeschränkungen der Europäischen Union und Zero-Trust-Direktiven der US-amerikanischen Bundesbehörden fördern die lokalisierte Protokollierung, aber Kosteneinsparungen und reduzierter CPU-Aufwand machen Cloud-basierte Überwachung attraktiv, sobald Compliance-Verantwortliche zustimmen. Unternehmen in langen Migrationsphasen standardisieren auf einheitliche Dashboards, die Snowflake-, MongoDB Atlas- und On-Premises-SQL-Telemetrie nebeneinander aufnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

Der Umsatz mit Managed Services wächst im Markt für Datenbankaktivitätsüberwachung schneller als die Gesamtnachfrage und legt bis 2031 mit einer CAGR von 14,8 % zu, da Käufer Erkennungskontrollen an rund um die Uhr tätige Überwachungspartner auslagern. Software hält weiterhin den Mehrheitsanteil dank unbefristeter Lizenzierung, die von Finanzinstituten bevorzugt wird, die Tools On-Premises betreiben. Agentenbasierte Suiten dominieren die tiefe Sitzungsinspektion für Oracle und IBM Db2, während agentenlose Bereitstellungen, die von Microsoft Database Watcher und Datadog eingeführt wurden, latenzempfindliche Workloads anziehen.

Managed Detection and Response-Anbieter der zweiten Generation integrieren Regelabstimmung, Bedrohungsintelligenz und automatisierte Eindämmung. Diese Attraktivität ist im asiatisch-pazifischen Raum am stärksten ausgeprägt, wo zertifizierte Datenbankfachkräfte knapp sind und Vorstände eine schnellere Bereitstellung gegenüber langfristigem Kompetenzaufbau bevorzugen. Der Umsatz mit Professional Services steigt ebenfalls, da Integratoren Datenbankprotokolle in zentralisierte Pipelines für Sicherheitsinformationen und Ereignisverwaltung einbinden.

Nach Unternehmensgröße: KMU-Übernahme verbreitert die Reichweite

Relationale Datenbanken hielten im Jahr 2025 einen Anteil von 46,23 %, da Kernbankgeschäfte und Schadenbearbeitung weiterhin auf SQL basieren, aber Cloud-native Systeme wachsen mit einer CAGR von 16,5 %, da Snowflake, MongoDB Atlas und ähnliche Dienste mit aktivierter Verschlüsselung und rollenbasierten Kontrollen ausgeliefert werden. NoSQL-Speicher gewinnen im digitalen Werbemarkt, wo Skalierbarkeit ACID-Garantien überwiegt.

Der Markt für Datenbankaktivitätsüberwachung (DAM) für Cloud-native Workloads wird sich voraussichtlich beschleunigen, da Anbieter Überwachung zu einem Standard statt zu einem Zusatz machen. Nach dem Anmeldedatenangriff im Jahr 2024 verschärfte Snowflake die MFA-Einstellungen und aktivierte automatisch Sitzungsprüfungen, wodurch die Sicherheitslage zu einem Wettbewerbsvorteil wurde. Relationale Anbieter reagieren mit der Hinzufügung agentenloser APIs, um bei Cloud-Migranten relevant zu bleiben.

Nach Datenbanktyp: Cloud-native Plattformen definieren Prioritäten neu

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô erwirtschafteten 58,54 % des Umsatzes im Jahr 2025, aber kleine und mittlere Unternehmen wachsen im DAM-Markt schneller mit einer CAGR von 15,2 % und nutzen dabei Abonnementpreismodelle, die Hardwareaufwendungen entfallen lassen. Varonis' Cloud-Umstieg im Jahr 2025 veranschaulicht eine Paketierung, die Datenbank-, Datei- und SaaS-Telemetrie in ein Modell pro Nutzer integriert.

Kleine und mittlere Unternehmen akzeptieren standardmäßige Anbieterregeln anstelle von individueller Abstimmung, um die Bereitstellung von Monaten auf Tage zu verkĂĽrzen. łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô investieren Ressourcen in KI-Analysen und föderierte Protokollspeicher, die Erkennungen nach Geschäftseinheit verfeinern. Der Marktanteil kleiner und mittlerer Unternehmen im Markt fĂĽr DatenbankaktivitätsĂĽberwachung (DAM) wächst daher, doch in absoluten Zahlen dominieren weiterhin multinationale Unternehmen mit breiterem Compliance-Umfang.

Nach Endnutzerbranche: Einzelhandel fĂĽhrt die Wachstumskurve an

Das Bank-, Finanzdienstleistungs- und Versicherungswesen machte im Jahr 2025 28,2 % des Marktes aus, angetrieben durch ein Betrugsrisiko von 485 Milliarden USD und den Rollout von SWIFT KI. Einzelhandel und E-Commerce ist das am schnellsten wachsende Segment mit einer CAGR von 14,90 %, da PCI DSS v4.0.1 eine kontinuierliche Protokollierung für Karteninhaberumgebungen vorschreibt und damit die Baseline der Datenbankaktivitätsüberwachungsbranche auch für kleine Händlerseiten anhebt.

Datenschutzverletzungen im Gesundheitswesen, von denen im Jahr 2025 mehr als 44 Millionen Patienten betroffen waren, veranlassen Krankenhäuser, Prüfpfade neben der Ransomware-Erkennung einzusetzen. Die Behördennutzung verschärft sich unter Zero-Trust-Erlassen, während Telekommunikationsbetreiber die Überwachung an 5G-Abrechnungsplattformen knüpfen, die häufige Ziele von Spionage sind. Die Fertigungs- und Energiesegmente folgen Leitlinien für kritische Infrastrukturen, die Echtzeit-Prüfung zur Sicherung der Betriebszeit vorschreiben.

Geografische Analyse

Vorgaben zu Software-StĂĽcklisten

Nordamerika hatte im Jahr 2025 mit 38,4 % Umsatzanteil den größten Anteil am Markt für Datenbankaktivitätsüberwachung (DAM), da Executive Order 14144 und HIPAA-Vorschriften konvergierten und Zero-Trust-Rollouts in den Bereichen Bundesbehörden, Gesundheitswesen und Versicherungen vorantrieben. Der Snowflake-Datenschutzverstoß schärfte das öffentliche Bewusstsein und führte im dritten Quartal 2024 zu einem Anstieg der agentenlosen Bereitstellungen um 22 %. Das kanadische Cybersicherheitszentrum erließ ähnliche Direktiven, während mexikanische Banken die Protokollierung verschärfen, um Datenspeicherungsklauseln zu erfüllen.

Der asiatisch-pazifische Raum verzeichnet mit 14,40 % bis 2031 die höchste CAGR, da Chinas Gesetz zum Schutz personenbezogener Informationen, Singapurs überarbeitetes Gesetz zum Schutz personenbezogener Daten und Indiens Gesetz zum Schutz digitaler personenbezogener Daten allesamt eine lokalisierte Prüfinfrastruktur erfordern. Japanische und koreanische Halbleiterwerke schützen geistiges Eigentum durch kontinuierliche Überwachung, und Australien erhöht die Strafen auf 50 Millionen AUD (33 Millionen USD) für Unternehmen ohne angemessene Schutzmaßnahmen.

Europa bleibt von zentraler Bedeutung, da DSGVO-BuĂźgelder im Jahr 2024 insgesamt 1,2 Milliarden EUR (1,4 Milliarden USD) betrugen und damit frĂĽhere Jahre weit ĂĽbertrafen. Deutschlands 12-monatige Protokollierungspflicht setzt einen Standard, der in die private Beschaffung einflieĂźt. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą schreitet voran, da Brasiliens LGPD ihre ersten Durchsetzungsfälle einleitet, während das Wachstum im Nahen Osten und in Afrika durch die Datenlokalisierungsgesetze der Vereinigten Arabischen Emirate und Saudi-Arabiens getragen wird, die On-Premises- oder inländische Cloud-Protokolle fördern.

Wettbewerbslandschaft

Aufstieg von KI-generiertem Code

Im Markt für Datenbankaktivitätsüberwachung (DAM) ist der Wettbewerb intensiv, aber kein einzelner Anbieter dominiert. Google schloss im März 2026 den Kauf von Wiz für 32 Milliarden USD ab und verknüpfte Cloud-native Anwendungs- und Datenbanküberwachung zu einer Plattform, die 87 % der Unternehmen anspricht, die Multi-Cloud betreiben. Trustwave und Cybereason fusionierten im Februar 2025 und schufen eine Managed Detection and Response-Einheit im Wert von 400 Millionen USD, die mittelständischen Käufern eine rund um die Uhr verfügbare Telemetrieüberwachung anbietet. Microsofts Veröffentlichung von Database Watcher im Dezember 2024 zeigt die Absicht der Hyperscaler, native Überwachung zu übernehmen und Drittanbieter-Agenten zu verdrängen.

Kleinere Disruptoren differenzieren sich durch KI und datenschutzerhaltende Analysen. IBM Guardiums KI-Engine für natürliche Sprache aus dem Jahr 2025 ermöglicht es Analysten, Anomalien ohne SQL abzufragen. Datadogs agentenlose Erweiterung im Jahr 2025 erfasst Amazon RDS- und Google Cloud SQL-Protokolle für DevSecOps-Teams. Anbieter, die Telemetrie über Oracle, SQL Server, Snowflake und MongoDB normalisieren, gewinnen Aufträge, bei denen hybride Transparenz entscheidend ist.

Marktführer in der Datenbankaktivitätsüberwachung (DAM)

-

International Business Machines Corporation

-

Imperva Inc. (A Thales Company)

-

Oracle Corporation

-

McAfee LLC

-

Forcepoint LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Google schloss die Ăśbernahme von Wiz fĂĽr 32 Milliarden USD ab und fĂĽgte Google Cloud eine weit verbreitete Cloud-Workload-Sicherheitsplattform hinzu.

- Mai 2025: Snowflake erwarb Reka AI für 1 Milliarde USD, um die multimodale Modellentwicklung in seiner Daten-Cloud-Umgebung zu stärken.

- März 2025: Microsoft führte Database Watcher für Azure SQL ein, um Echtzeit-Überwachung ohne Agenten mit Data Explorer-Integration bereitzustellen.

- Februar 2025: Trustwave und Cybereason schlossen ihre Fusion ab und schufen einen größeren Anbieter für verwaltete Erkennung und Reaktion.

Globaler Berichtsumfang für den Markt für Datenbankaktivitätsüberwachung (DAM)

Der Markt für Datenbankaktivitätsüberwachung (DAM) umfasst Technologien, Plattformen und Dienste, die alle Aktivitäten auf unternehmenseigenen Datenbanksystemen in Echtzeit kontinuierlich beobachten, aufzeichnen und analysieren, um Richtlinienverstöße, unbefugten Zugriff, Datenschutzverletzungen, Rechtsmissbrauch und Insider-Bedrohungen zu identifizieren.

Der Bericht zum Markt fĂĽr DatenbankaktivitätsĂĽberwachung (DAM) ist segmentiert nach Komponente (Software mit agentenbasierter und agentenloser Ăśberwachung sowie Dienstleistungen mit Professional Services und Managed Services), Bereitstellungsmodus (On-Premises, Cloud-basiert und Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen sowie łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô), Datenbanktyp (relational, NoSQL, Big Data/Hadoop und Cloud-nativ), Endnutzerbranche (BFSI, Gesundheitswesen, Einzelhandel, Behörden, IT und Telekommunikation, Industrie, Energie und sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Agentenbasierte Ăśberwachung |

| Agentenlose Ăśberwachung | |

| Dienstleistungen | Professional Services |

| Managed Services |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Kleine und mittlere Unternehmen |

| łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô |

| Relationale Datenbanken |

| NoSQL-Datenbanken |

| Big Data / Hadoop |

| Cloud-native Datenbanken |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce-Handel |

| Regierung und Verteidigung |

| IT und Telekommunikation |

| Industrie und Fertigung |

| Energie und Versorgungsunternehmen |

| Sonstige (Medien, Bildung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Australien | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Israel | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | ||

| Ăśbriges Afrika | ||

| Nach Komponente | Software | Agentenbasierte Ăśberwachung | |

| Agentenlose Ăśberwachung | |||

| Dienstleistungen | Professional Services | ||

| Managed Services | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô | |||

| Nach Datenbanktyp | Relationale Datenbanken | ||

| NoSQL-Datenbanken | |||

| Big Data / Hadoop | |||

| Cloud-native Datenbanken | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce-Handel | |||

| Regierung und Verteidigung | |||

| IT und Telekommunikation | |||

| Industrie und Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige (Medien, Bildung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | ||

| Argentinien | |||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Ăśbriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |||

| Australien | |||

| Ăśbriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| °ŐĂĽ°ů°ě±đľ± | |||

| Israel | |||

| Ăśbriger Naher Osten | |||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Nigeria | |||

| Ăśbriges Afrika | |||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß wird der Markt für Datenbankaktivitätsüberwachung (DAM) bis 2031 sein?

Die Marktgröße für Datenbankaktivitätsüberwachung wird bis 2030 voraussichtlich 7,02 Milliarden USD erreichen, was einer CAGR von 13,79 % ab 2025 entspricht.

Welches Komponentensegment wächst am schnellsten?

Managed Services werden bis 2031 voraussichtlich mit einer CAGR von 14,8 % wachsen, da Unternehmen die Überwachung angesichts eines Cybersicherheitsfachkräftemangels von 4,8 Millionen Personen auslagern.

Warum verändern Cloud-native Datenbanken die Überwachungsprioritäten?

Plattformen wie Snowflake und Databricks hosten KI- und Analyse-Workloads, die eine detaillierte Zugriffsprotokolierung erfordern, was eine CAGR von 16,5 % bei Cloud-nativen Datenbanküberwachungslösungen antreibt.

Wie beeinflussen Zero-Trust-Vorgaben die Ăśbernahmequoten?

Executive Order 14144 und Direktiven des Verteidigungsministeriums erfordern kontinuierliche Überprüfung und Datenbanküberwachung und veranlassen eine schnelle Beschaffung bei Bundesbehörden und ihren Auftragnehmern.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 12,4 % wachsen, bedingt durch steigende Cyberangriffszahlen, neue regulatorische Rahmenbedingungen und umfangreiche Investitionen in Cloud-Rechenzentren.

Welche Technologien reduzieren den Leistungsaufwand in Echtzeit-Umgebungen?

Agentenlose Collector wie Microsoft Database Watcher fĂĽr Azure SQL und Paketerfassungsarchitekturen minimieren die Latenz und machen eine kontinuierliche Ăśberwachung fĂĽr Hochfrequenzhandelssysteme praktikabel.

Seite zuletzt aktualisiert am: