Dark Analytics Marktgröße und Marktanteil

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2020 - 2031 |

|---|---|

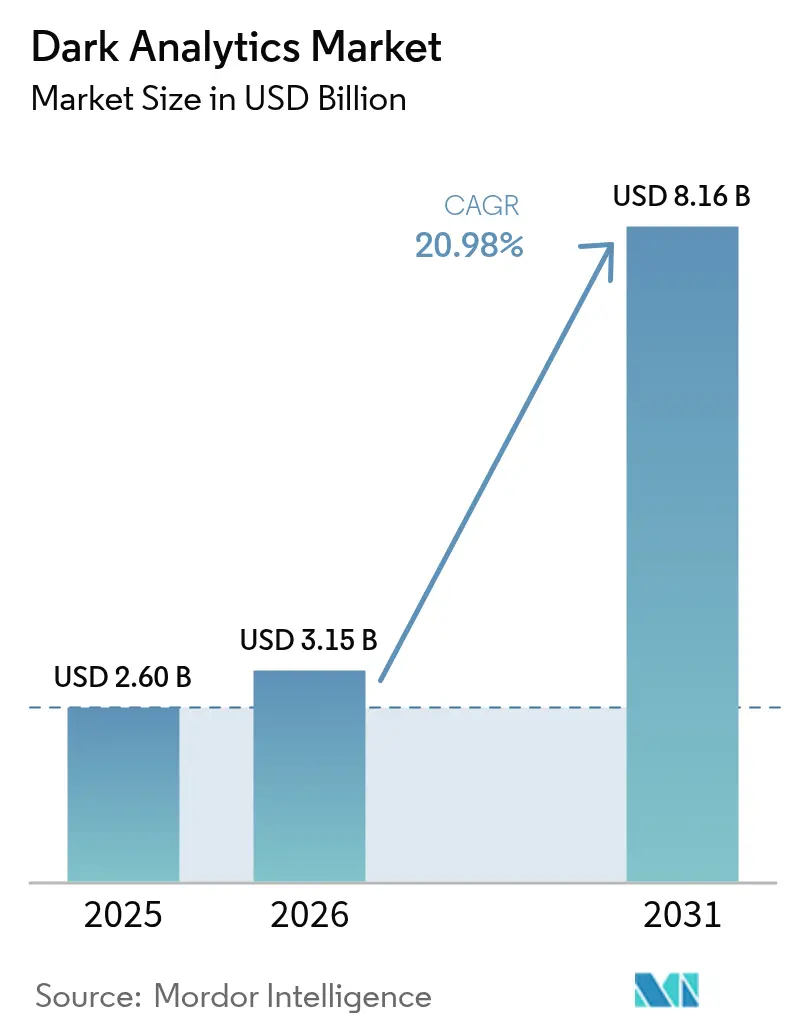

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 8.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. | |

Dark Analytics Marktanalyse von ∫⁄¡œ’˝ƒÐ¡ø

Die Größe des Dark Analytics Marktes wird im Jahr 2026 auf 3,15 Milliarden USD geschätzt, ausgehend von einem Wert von 2,6 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 8,16 Milliarden USD zeigen, und wächst mit einer CAGR von 20,98 % über den Zeitraum 2026–2031. Dieses Wachstum spiegelt die Erkenntnis der Unternehmen wider, dass nahezu 80 % der Unternehmensinformationen nach wie vor unstrukturiert und damit für konventionelle Analysesysteme unsichtbar sind. Künstliche Intelligenz, maschinelles Lernen und cloudnative Plattformen kombinieren sich nun, um diese ruhenden Datenschätze in operative Echtzeit-Intelligenz umzuwandeln. Die rasche Verbreitung von Internet-der-Dinge (IoT)-Geräten, sinkende Cloud-Speicherkosten und wachsende regulatorische Anforderungen, die eine umfangreiche Protokollaufbewahrung vorschreiben, beschleunigen die Nachfrage nach der Verarbeitung von Dark Data zusätzlich. Der Wettbewerbsimpuls verlagert sich hin zu Anbietern, die große Sprachmodelle, Vektorsuche und synthetische Datengenerierung integrieren, die zusammen ein schnelleres Modelltraining und stärkere Datenschutzkontrollen ermöglichen. [1]Pure Storage, "Der Zusammenhang zwischen IoT und Big Data," purestorage.com

Wichtigste Erkenntnisse des Berichts

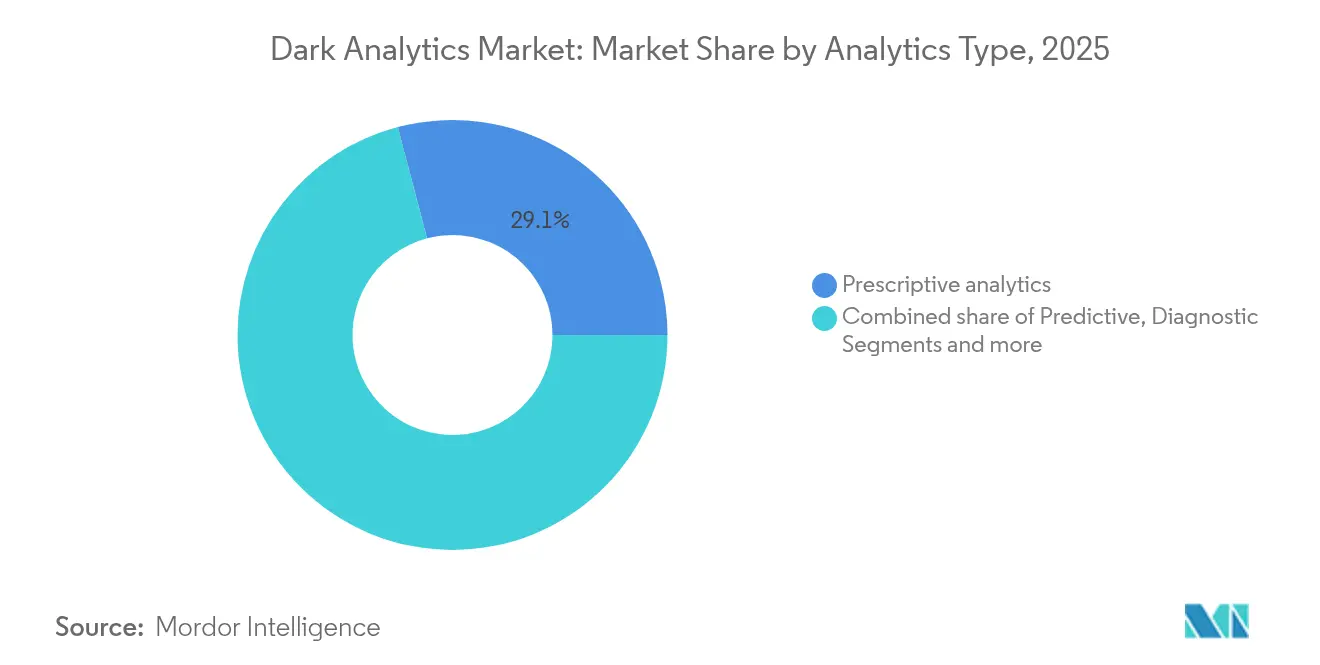

- Nach Analysetyp führte prädiktive Analytik mit einem Anteil von 42,30 % am Dark Analytics Markt im Jahr 2025, während präskriptive Analytik bis 2031 mit einer CAGR von 27,2 % wachsen soll.

- Nach Bereitstellungsmodell hielt die Cloud im Jahr 2025 einen Umsatzanteil von 66,20 % an der Dark Analytics Marktgröße; Edge- und Hybridumgebungen expandieren bis 2031 mit einer CAGR von 25,1 %.

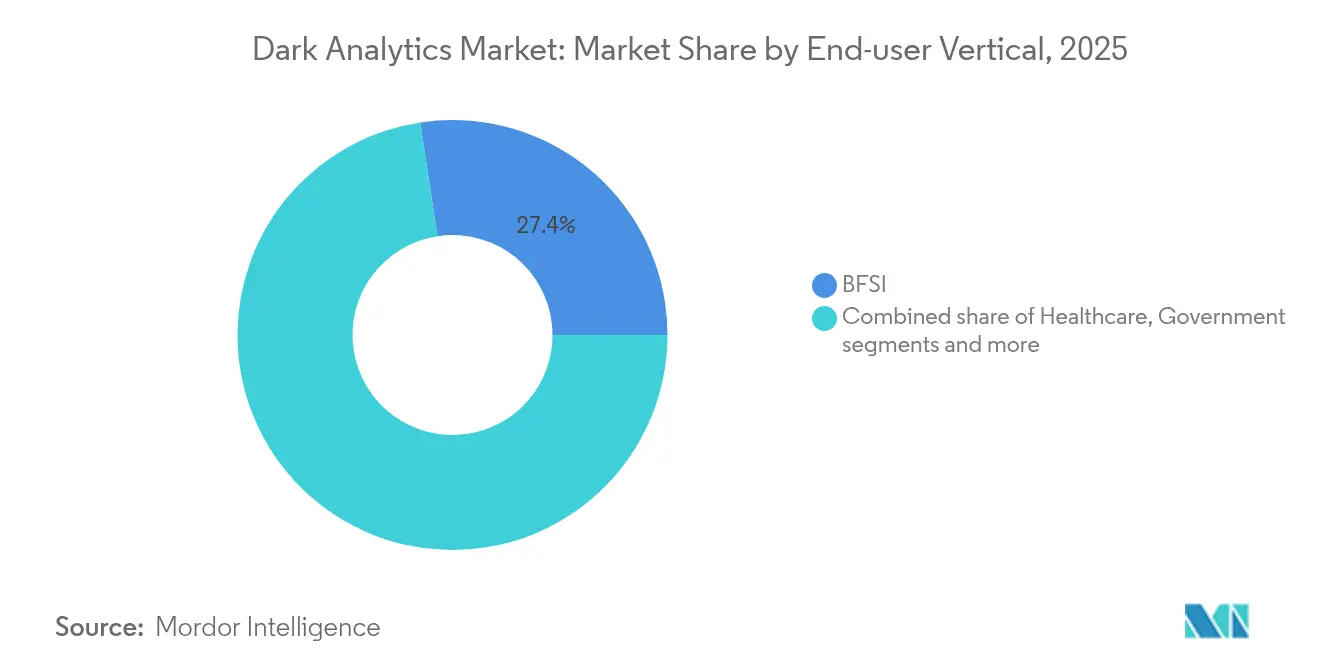

- Nach Endbenutzer beanspruchten Finanzdienstleistungen im Jahr 2025 einen Anteil von 27,40 % an der Dark Analytics Marktgröße, während das Gesundheitswesen die schnellste CAGR von 24,1 % bis 2031 verzeichnet.

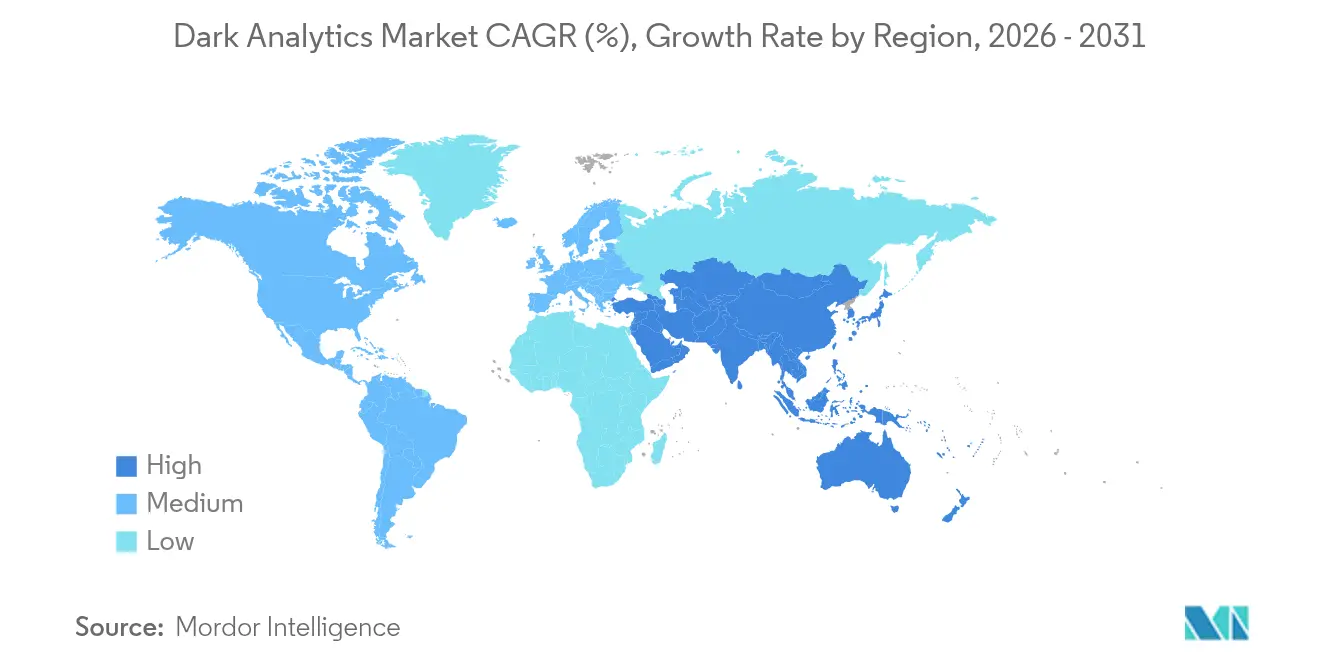

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 36,60 % der Dark Analytics Marktgröße auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 23,7 % wachsen dürfte.

Hinweis: Die Marktgr√∂√üen- und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dark Analytics Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von KI/ML-basierter Sicherheitsanalytik | +6.2% | Global, Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Exponentielles IoT-Datenwachstum | +5.8% | Asiatisch-pazifischer Raum als Kern, weltweite Ausstrahlungseffekte | Langfristig (‚â• 4 Jahre) |

| Sinkende Cloud-Speicherkosten | +3.4% | Global, starke Wirkung in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Zero-Trust-Vorgaben erweitern Protokollierungsfenster | +2.9% | Nordamerika & EU, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum synthetischer Daten zur Erschließung von Dark Data | +2.7% | Technologiezentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Einführung von KI/ML-basierter Sicherheitsanalytik

Sicherheitsorientierte Architekturen definieren den Dark Analytics Markt neu, da 91 % der Banken in den Vereinigten Staaten inzwischen KI zur Betrugserkennung einsetzen – eine Praxis, die bis 2027 Verluste in Höhe von 40 Milliarden USD einsparen könnte. Leitende Informationssicherheitsbeauftragte berichten, dass durch gegnerische KI angetriebene fortgeschrittene Bedrohungen eine autonome Reaktion unabdingbar gemacht haben, wobei 78 % wesentliche Auswirkungen auf ihre Verteidigungsposition einräumen. Finanzinstitute veranschaulichen den Wandel durch Implementierungen wie die Vektorsuchintegration von MongoDB mit OpenAI, die eine Echtzeitanalyse über strukturierte und unstrukturierte Transaktionsströme hinweg unterstützt. Große Sprachmodelle interpretieren nun komplexe Sicherheitsprotokolle, doch der Aufstieg von Shadow-KI – 72 % der generativen KI-Aktivitäten finden außerhalb der offiziellen Aufsicht statt – schafft neuartige Expositionsrisiken, die nur durch ausgefeiltes Monitoring adressiert werden können. [2]Darktrace, "State of AI Cybersecurity Report 2025," darktrace.com

Exponentielles IoT-Datenwachstum

IoT-Geräte erzeugen unstrukturierte Daten im Zettabyte-Maßstab mit einer CAGR von 40 % und verändern damit grundlegend die Wirtschaftlichkeit von Speicherung und Analytik. Hersteller erzielen erhebliche Gewinne, wenn sie diese Dark Data nutzen: Jaguar Land Rover reduzierte die Abfragezeiten in der Lieferkette von drei Wochen auf 45 Minuten, indem Graph-Analytik auf Echtzeit-Sensordaten angewendet wurde. Bis 2025 werden 75 % der unternehmensseitig erzeugten Daten außerhalb traditioneller Rechenzentren verarbeitet – ein Trend, der die Edge-Einführung vorantreibt. Die Kombination von Edge-Computing mit leichtgewichtiger KI ermöglicht eine Mustererkennung auf Millisekundenebene in unternehmenskritischen Umgebungen, einschließlich automatisierter Industriemaschinen und vernetzter Gesundheitsgeräte.

Sinkende Cloud-Speicherkosten

Ein geschätzter jährlicher Rückgang der Cloud-Speicherpreise um 30–40 %, kombiniert mit verbesserter Komprimierung und intelligenteren Tiering-Verfahren, beseitigt die finanziellen Hürden, die kleine Unternehmen bisher von der Einführung von Dark Analytics Marktlösungen abgehalten haben. Skaleneffekte ermutigen Unternehmen nun, ihre Datenaufbewahrungsrichtlinien auszuweiten und damit größere historische Reservoirs für die Längsschnittmodellierung zu schaffen. Dennoch hat der gestiegene Strombedarf von Rechenzentren die IT-bezogenen Kohlenstoffemissionen auf rund 4 % des globalen Gesamtausstoßes angehoben, was klimabezogene Steuern auslöst, die einen Teil des Kostenvorteils umkehren und Unternehmen zu nachhaltigeren Lebenszyklusmanagementstrategien drängen könnten. Synthetische Trainingsdaten helfen dabei, den Speicherbedarf zu begrenzen, da sie den Bedarf, jeden Originaldatensatz vorzuhalten, reduzieren und gleichzeitig die Modellleistung verbessern.

Zero-Trust-Vorgaben erweitern Protokollaufbewahrungsfenster

Zero-Trust-Architektur verpflichtet zur umfassenden Aufzeichnung von Benutzersitzungen, Netzwerkinteraktionen und Anwendungsereignissen, was unstrukturierte Protokoll-Repositories, die den Dark Analytics Markt speisen, erheblich vergrößert. Finanzinstitute unterliegen strengen Regeln des Gesetzes über die digitale operationale Resilienz (DORA), die die Anforderungen an die Vorfallsprotokollierung verschärfen und Investitionen in Werkzeuge anspornen, die mehrjährige Sicherheitstelemetrie verarbeiten können. Natürliche Sprachverarbeitung wird zunehmend eingesetzt, um umfangreiche Protokolldateien in handlungsorientierte Bedrohungsnarrative zusammenzufassen, sodass Spezialisten sich auf die Behebung konzentrieren können, anstatt manuelle Überprüfungen durchzuführen. Effektive Pipeline-Orchestrierung und feingranulare Datenanreicherung gelten nun als wichtige Kostenkontrollhebel für Organisationen, die Compliance mit Budgetrealitäten in Einklang bringen müssen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationslücke in Datentechnik & Datenwissenschaft | –4.1% | Global, am stärksten in Schwellenländern ausgeprägt | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten (DSGVO, CCPA, DORA) | –3.2% | Primär EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Kohlenstoff-Fußabdrucksteuern auf ruhende Daten | –1.8% | EU führend, schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Qualifikationslücke in Datentechnik & Datenwissenschaft

Achtundfünfzig Prozent der Rechenzentrumsbetreiber hatten im Jahr 2025 Schwierigkeiten, Ingenieurstellen zu besetzen, was einen Engpass bei der Einführung des Dark Analytics Marktes schafft. Moderne Projekte erfordern multidisziplinäre Fähigkeiten, die verteiltes Computing, Domänenwissen und maschinelle Lernoperationen umfassen. Die rasche Digitalisierung im asiatisch-pazifischen Raum treibt die Löhne für knappe Fachkräfte in die Höhe und benachteiligt kleinere Unternehmen. Low-Code-Frameworks mildern den Druck teilweise, indem sie die Pipeline-Erstellung vereinfachen, doch fortgeschrittene Anwendungsfälle wie multimodale Inferenz erfordern nach wie vor erfahrene Talente. Viele Unternehmen entscheiden sich für verwaltete Plattformen, um die Lücke zu schließen, obwohl dies Konzentrationsrisiken einführt und die Anpassungsflexibilität einschränken kann. [3] IEEE Spectrum, "Rechenzentren suchen Ingenieure inmitten eines Talentmangels," spectrum.ieee.org

Steigende Compliance-Kosten (DSGVO, CCPA, DORA)

Datenschutzvorschriften verpflichten Unternehmen dazu, Datensätze auf Anfrage zu kartieren, zu klassifizieren und potenziell zu löschen – ein Prozess, der 648.000 USD pro Million verarbeiteter Identitäten kostet. Dark Repositories, die reich an E-Mails, Sprachnotizen und Chat-Transkripten sind, verfügen häufig über unvollständige Metadaten, was Betroffenenanfragen erschwert. DORA verpflichtet europäische Finanzunternehmen darüber hinaus, detaillierte IKT-Vorfallsarchive zu führen, was zusätzliche Schichten operativer Strenge und Kosten hinzufügt. Unternehmen reagieren mit automatisierten Erkennungs- und Richtlinien-Engines, doch das erforderliche Kapital kann die Einführung von Analytik verzögern und die Gesamtrendite der Investition senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Analysetyp: ± ∞˘√§≤ı∞Ï∞˘æ±±Ë≥Ÿæ±±πe Werkzeuge verlagern Entscheidungen von Erkenntnissen zu Handlungen

± ∞˘√§≤ı∞Ï∞˘æ±±Ë≥Ÿæ±±πe Analytik skaliert mit einer CAGR von 27,2 % und unterstreicht damit eine Verlagerung von der R√ºckschau hin zur automatisierten Entscheidungsorchestrierung. ± ∞˘√§ªÂæ±∞Ï≥Ÿæ±±πe Methoden behielten im Jahr 2025 den gr√∂√üten Anteil von 42,30 % am Dark Analytics Marktanteil, indem sie probabilistische Prognosen lieferten, die Planungszyklen speisen. Die dem Dark Analytics Markt zuzurechnende Gr√∂√üe f√ºr pr√§skriptive Engines k√∂nnte bis 2031 auf 3,2 Milliarden USD anwachsen, wenn das aktuelle Einf√ºhrungsmomentum anh√§lt. Nat√ºrlichsprachliche √úberlagerungen erm√∂glichen es Gesch√§ftsanwendern nun, konversationelle ‚ÄûWas-w√§re-wenn‚Äù-Fragen zu stellen, die Modelle mit priorisierten Empfehlungen beantworten. Hersteller haben diese Entwicklung aufgegriffen und digitale Zwillinge entwickelt, die gesamte Liefernetzwerke simulieren, sodass Mitarbeiter Anpassungen testen k√∂nnen, ohne die Produktion zu unterbrechen.

Deskriptive und diagnostische Techniken behalten ihre Relevanz, da sie Basismuster und Grundursachen aufdecken, die höherwertige Optimierungen speisen. Deskriptive Dashboards verbessern sich durch Echtzeit-Konnektoren, die Betriebstechnologiedaten mit Enterprise-Resource-Planning-Strömen zusammenführen und das Situationsbewusstsein erweitern. Diagnostische Analytik im Gesundheitswesen kombiniert Bildgebungsnotizen, Laborbefunde und Kommentare von Klinikern, um unerwünschte Ergebnisse auf spezifische Prozessmängel zurückzuführen und damit die Grundlage für spätere präskriptive Interventionen zu legen. Gemeinsam verstärken sich diese Schichten gegenseitig und stellen sicher, dass die Dark Analytics Branche sowohl strategische Vorausschau als auch die tägliche taktische Ausführung bedienen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Edge- und Hybriddesigns verankern latenzempfindliche Workloads

Die Cloud hielt im Jahr 2025 einen dominanten Anteil von 66,20 % am Dark Analytics Marktanteil und profitierte von kontinuierlichen Serviceupgrades und nutzungsbasierter Elastizität. Dennoch wird das Segment, das Edge- und Hybridkonfigurationen repräsentiert, bis 2031 voraussichtlich zusätzliche 1,52 Milliarden USD an Dark Analytics Marktgröße auf sich vereinen, da Unternehmen sensible Workloads näher an die Ursprungspunkte verlagern. Die Nachfrage ist am stärksten in der Fertigung, im Energiebereich und in autonomen Systemen, die eine Inferenz unter einer Sekunde erfordern. Der Edge-Computing-Sektor selbst soll im Jahr 2025 einen Wert von 61,54 Milliarden USD erreichen und bietet damit reichlich Verarbeitungskapazität für Analysemodelle.

Unternehmen kombinieren häufig öffentliche Clouds mit privaten On-Premises-Ressourcen und balancieren dabei Souveränitätsanforderungen gegen globale Skalierbarkeit. Diese hybride Koordination erhöht die architektonische Komplexität: Datensynchronisierung, Modell-Governance und Zero-Trust-Kontrollen müssen nahtlos über alle Knoten hinweg funktionieren. Anbieter verpacken nun schlüsselfertige Edge-Gateways mit eingebetteten GPUs und leichtgewichtiger Orchestrierung, um den Integrationsaufwand zu reduzieren. Frühe Anwender berichten von schnellerer Anomalieerkennung in Stromnetzen und Echtzeitanpassungen autonomer Fahrzeuge – Ergebnisse, die den wirtschaftlichen Fall für verteilte Verarbeitung untermauern.

Nach Datenquelle: Unstrukturierte Eingaben treiben multimodale Intelligenz an

Unstrukturierte Eingaben – Sprachaufzeichnungen, Bilder, Freitextprotokolle und Videostreams – stellen das am schnellsten wachsende Segment des Dark Analytics Marktes dar und übertreffen strukturierte und halbstrukturierte Kategorien. Über den Prognosehorizont hinweg werden unstrukturierte Daten-Workloads voraussichtlich mehr als die Hälfte der inkrementellen Zuwächse an Dark Analytics Marktgröße ausmachen. Große Sprachmodelle destillieren nun Themen aus Kundenfeedback, während Computer-Vision-Engines Defekte in hochauflösenden Produktionsbildern innerhalb von Millisekunden erkennen. Halbstrukturierte Telemetrie wie JSON-Protokolle expandiert parallel zu IoT-Rollouts und erfordert schemaflex iblen Speicher und Echtzeit-Parsing.

Die Generierung synthetischer Daten beseitigt Datenschutzhürden, indem sie statistisch repräsentative, aber nicht identifizierbare Datensätze erzeugt – eine Fähigkeit, die der Gesundheitssektor nutzt, um Bildgebungsbibliotheken für das Algorithmustraining zu teilen, ohne Patienteninformationen preiszugeben. Strukturierte Datenbanken behalten ihre Stellung in regulierungsintensiven Bereichen und liefern Ground-Truth-Labels und konsistente Schlüssel, die chaotischere Eingaben vereinheitlichen. Das Zusammenspiel der Quellentypen stellt sicher, dass Analyse-Pipelines jedes Format verarbeiten können, die Resilienz stärken und die Anwendbarkeit über Domänen hinweg erweitern.

Nach Endbenutzer-Branche: Einführung im Gesundheitswesen steigt durch patientenzentrierte Anwendungsfälle

Finanzdienstleistungen führten die Ausgaben im Jahr 2025 mit einem Anteil von 27,40 % an der Dark Analytics Marktgröße an und nutzten Mustererkennung zur Betrugsbekämpfung, Verfeinerung des Kreditrisikos und Erfüllung strenger Prüfungsvorschriften. Das Gesundheitswesen verzeichnet jedoch mit einer CAGR von 24,1 % bis 2031 das schnellste Wachstum, da Anbieter Arztnotizen, CT-Scans und Wearable-Telemetrie auswerten, um den Krankheitsverlauf vorherzusagen und Behandlungspläne anzupassen. UnitedHealth Group betreibt beispielsweise inzwischen mehr als 1.000 KI-Anwendungen und demonstriert damit das Ausmaß, in dem unstrukturierte klinische Daten Diagnostik und betriebliche Effizienz verbessern können.

Öffentliche Einrichtungen intensivieren ebenfalls ihre Bemühungen, Leistungsbetrug zu erkennen und städtische Dienste durch integrierte Sensornetzwerke zu optimieren. Telekommunikationsanbieter nutzen Anrufdetaildatensätze und Netzwerkprotokolle, um Überlastungspunkte zu identifizieren und Servicebeeinträchtigungen vorzubeugen. Einzelhandelsketten interpretieren Stimmungen in sozialen Medien zusammen mit Point-of-Sale-Daten, um Aktionen und Bestände zu optimieren. Eine solch vielfältige Einführung signalisiert, dass die Dark Analytics Branche zu einer grundlegenden Schicht für eine datengesteuerte Entscheidungskultur in nahezu allen Sektoren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Anteil von 36,60 % an der Dark Analytics Marktgröße dank seines ausgereiften Cloud-Ökosystems, der frühen KI-Einführung und des unterstützenden politischen Umfelds. Bundesbehörden betonen den sicheren Datenaustausch und ermutigen Unternehmen, datenschutzverbessernde Analyserahmen einzuführen. Umfangreiche Investitionen in spezialisierte Hardware unterstreichen das Engagement der Region: Oracle allein reservierte 40 Milliarden USD für Nvidia-Beschleuniger zur Unterstützung der OpenAI-Einrichtung in Texas – ein Schritt, der die regionale Führungsposition im KI-Computing stärken soll. Kanada konzentriert sich auf die Optimierung natürlicher Ressourcen, während Mexiko Analytik in der Automobil- und Elektronikindustrie vorantreibt, um die Exportwettbewerbsfähigkeit zu stärken.

Der asiatisch-pazifische Raum schreitet mit einer CAGR von 23,7 % voran, da Regierungen in China, Indien und S√ºdostasien Rechenzentren der n√§chsten Generation und Talentpipelines finanzieren. China entf√§llt auf 37,5 % der regionalen Ausgaben f√ºr Big Data und nutzt souver√§ne Clouds, die mit nationalen Cybersicherheitsvorschriften √ºbereinstimmen. Indiens IT-Dienstleistungssektor exportiert schl√ºsselfertige Analysel√∂sungen weltweit und nutzt Kostenvorteile und tiefe Ingenieurspools, um inkrementelle Nachfrage zu erschlie√üen. Japan und ≥ß√ºªÂ∞Ï¥«∞˘±≤π konzentrieren sich auf industrielle Automatisierung und nutzen Edge-KI f√ºr hochpr√§zise Robotik und Qualit√§tssicherung. Grenz√ºberschreitende Datenflussvorgaben bleiben eine Herausforderung und veranlassen multinationale Unternehmen, Lokalisierungsstrategien wie l√§nderspezifische Edge-Cluster einzusetzen.

Europa hält einen bedeutenden Anteil trotz strenger Datenschutz-Grundverordnung (DSGVO) und zunehmender KI-Governance-Vorschläge. Der Dark Analytics Markt profitiert von traditionellen Fertigungsstandorten in Deutschland, Frankreich und Italien, die prädiktive Wartung anstreben, um die Anlagenverfügbarkeit zu steigern. DORA-Vorschriften erhöhen die Resilienzstandards und steigern damit die Nachfrage nach fortschrittlicher Analytik, die IKT-Vorfälle und Lieferkettenrisiken bewertet. Das Vereinigte Königreich beschleunigt durch seinen Fokus auf Finanzdienstleistungen die Einführung synthetischer Daten zur Modellvalidierung, während nordische Länder grüne Rechenzentrumsverfahren vorantreiben, um den analytikseitigen Kohlenstoff-Fußabdruck zu reduzieren.

Lateinamerika sowie der Nahe Osten & Afrika repräsentieren gemeinsam kleinere, aber schnell wachsende Chancenpools, die jeweils durch Mobile-First-Konsumentenverhalten und Fintech-Innovation gekennzeichnet sind. Beide Regionen profitieren von Hyperscale-Expansionen, die die Rechenkosten senken und den Zugang zu ausgefeilten Analysewerkzeugen erweitern. Die Monetarisierung von Telekommunikationsdaten und digitale Identitätsprogramme des öffentlichen Sektors entwickeln sich zu primären Anwendungsfällen, die die regionale Durchdringung in der zweiten Hälfte des Jahrzehnts steigern könnten.

Wettbewerbslandschaft

Der Dark Analytics Markt ist mäßig konzentriert. Etablierte Cloud- und Softwareanbieter haben Erfassung, Speicherung, Vektorsuche und Modellbereitstellung innerhalb einzelner Plattformen integriert, sodass Kunden mehrere Datentypen über einheitliche APIs ansprechen können. Gleichzeitig differenzieren sich Spezialanbieter durch Geschwindigkeit oder vertikale Expertise. Die Allianz von SAP mit Databricks verbindet Enterprise-Resource-Planning-Daten mit Lakehouse-Architekturen und schließt damit Lücken zwischen Transaktionsdatensätzen und explorativer Analytik. Die Partnerschaft von Oracle mit Palantir platziert Visualisierung und Modellentwicklung auf einem sicheren souveränen Cloud-Stack, der auf regulierte Sektoren ausgerichtet ist.

Fusionen und Übernahmen nehmen zu, da etablierte Unternehmen Fähigkeiten hinzufügen: Der Kauf von Grata durch Datasite bietet KI-gestützte Deal-Sourcing-Funktionen zur Ergänzung von Unternehmensfinanz-Workflows. Qlik konsolidiert weiterhin Echtzeit-Datenintegrations-Start-ups, um konversationelle BI- und agentische KI-Funktionen zu stärken. Unterdessen gewinnen Open-Source-Ökosysteme wie Apache Iceberg und Delta Lake an Dynamik, indem sie anbieterneutrale Governance und Leistungsverbesserungen liefern. Anbieter von Edge-Analytik-Appliances konkurrieren mit robuster Hardware und vortrainierten Modellen, die auf industrielle Codecs abgestimmt sind, und zeigen damit, wie Hardware-Software-Co-Design Leistung in rauen Umgebungen erschließen kann.

Sicherheitsanalytik entwickelt sich zu einem eigenständigen Teilsegment. Anbieter, die die Verarbeitung hochvolumiger Protokolle rationalisieren, gewinnen an Vorteil, da Zero-Trust-Frameworks die Telemetrie-Fußabdrücke vergrößern. Die Integration datenschutzerhaltender synthetischer Daten in Trainingspipelines ist ein weiteres Differenzierungsmerkmal, insbesondere für das Gesundheitswesen und den Finanzbereich. Preisdruck weckt Interesse an nutzungsbasierten Modellen, die Kosten mit beobachtbarer Risikominderung in Einklang bringen. Neue Marktteilnehmer sind erfolgreich, wenn sie proprietäre Domänenmodelle einsetzen – beispielsweise Anomalieerkennungsalgorithmen, die auf Energienetze oder Einzelhandelszahlungsströme zugeschnitten sind – anstatt generische KI-Toolkits zu verwenden.

Führende Unternehmen der Dark Analytics Branche

IBM

Microsoft

Amazon Web Services

SAP

Palantir Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Oracle schließt eine strategische Allianz mit Palantir, um Foundry und Gotham auf der Oracle Cloud Infrastructure bereitzustellen, und zielt damit auf die kommerzielle und staatliche Nachfrage nach fortschrittlicher Datenvisualisierung und Modellierung ab.

- Juni 2025: Datasite übernimmt Grata, einen KI-nativen Anbieter von Privatmarkt-Intelligenz, finanziert durch 500 Millionen USD von CapVest Partners, um die Deal-Sourcing-Analytik auszubauen.

- Mai 2025: Oracle verpflichtet sich zu 40 Milliarden USD in Nvidia-Chips für das OpenAI-Rechenzentrum in Texas und festigt damit die Dominanz der Vereinigten Staaten in der groß angelegten KI-Infrastruktur.

- April 2025: Dataminr sichert sich 100 Millionen USD von Fortress Investment Group, um seine KI-Echtzeit-Plattform zu skalieren, die Terabytes öffentlich zugänglicher Daten verarbeitet.

Berichtsumfang des globalen Dark Analytics Marktes

Dark Analytics ist die Analyse von Dark Data in Unternehmen. Dark Data sind Informationen, die durch verschiedene Computernetzwerkoperationen gewonnen werden, aber in keiner Weise genutzt werden. Alles, was Unternehmen für den Einsatz in verschiedenen Geschäftsprozessen stapeln und speichern, sind lediglich Rohdaten oder Informationen in Form von Text, Tabellen und Abbildungen.

Der Dark Analytics Markt ist nach Typ (prädiktiv, präskriptiv und deskriptiv), Endbenutzer-Branche (BFSI, Gesundheitswesen und Regierung) und Geografie segmentiert.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| ± ∞˘√§ªÂæ±∞Ï≥Ÿæ±±π |

| ± ∞˘√§≤ı∞Ï∞˘æ±±Ë≥Ÿæ±±π |

| Diagnostisch |

| Deskriptiv |

| On-Premises |

| Cloud |

| Edge / Hybrid |

| Strukturiert |

| Halbstrukturiert |

| Unstrukturiert |

| BFSI |

| Gesundheitswesen |

| Regierung |

| Telekommunikation |

| Einzel- und E-Commerce |

| Fertigung |

| Sonstige (Energie, Medien usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | Brasilien |

| Argentinien | |

| √úbriges ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| √úbriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ≥ß√ºªÂ∞Ï¥«∞˘±≤π | |

| √úbriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| ∞’√º∞˘∞Ï±æ± | |

| √úbriger Naher Osten | |

| Afrika | ≥ß√ºªÂ≤π¥⁄∞˘æ±∞Ï≤π |

| √Ñ≤µ≤‚±Ë≥Ÿ±≤‘ | |

| √úbriges Afrika |

| Nach Analysetyp | ± ∞˘√§ªÂæ±∞Ï≥Ÿæ±±π | |

| ± ∞˘√§≤ı∞Ï∞˘æ±±Ë≥Ÿæ±±π | ||

| Diagnostisch | ||

| Deskriptiv | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud | ||

| Edge / Hybrid | ||

| Nach Datenquelle | Strukturiert | |

| Halbstrukturiert | ||

| Unstrukturiert | ||

| Nach Endbenutzer-Branche | BFSI | |

| Gesundheitswesen | ||

| Regierung | ||

| Telekommunikation | ||

| Einzel- und E-Commerce | ||

| Fertigung | ||

| Sonstige (Energie, Medien usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | Brasilien | |

| Argentinien | ||

| √úbriges ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| √úbriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ≥ß√ºªÂ∞Ï¥«∞˘±≤π | ||

| √úbriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| ∞’√º∞˘∞Ï±æ± | ||

| √úbriger Naher Osten | ||

| Afrika | ≥ß√ºªÂ≤π¥⁄∞˘æ±∞Ï≤π | |

| √Ñ≤µ≤‚±Ë≥Ÿ±≤‘ | ||

| √úbriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die rasche Expansion des Dark Analytics Marktes an?

Die wichtigsten Katalysatoren sind explodierende IoT-Datenvolumina, sinkende Cloud-Speicherkosten und regulatorische Anforderungen, die eine detaillierte Protokollaufbewahrung vorschreiben – all dies drängt Unternehmen dazu, Wert aus bisher ungenutzten unstrukturierten Daten zu erschließen.

Welcher Analysetyp wächst innerhalb von Dark-Data-Initiativen am schnellsten?

± ∞˘√§≤ı∞Ï∞˘æ±±Ë≥Ÿæ±±πe Analytik f√ºhrt mit einer CAGR von 27,2 % bis 2031, da sie Erkenntnisse in Echtzeit-Handlungsempfehlungen umwandelt, die Gesch√§ftsprozesse optimieren.

Warum gewinnen Edge- und Hybridbereitstellungen an Dynamik?

Sie ermöglichen es latenzempfindlichen Workloads, näher an den Datenquellen zu laufen, Souveränitätsanforderungen zu erfüllen und eine Inferenz auf Millisekundenebene in Fertigungs-, Energie- und autonomen Systemanwendungen zu ermöglichen.

Wie wirken sich Vorschriften wie DORA auf die Einführung von Dark Analytics aus?

Obwohl sie die Compliance-Kosten erhöhen, erweitern diese Vorschriften auch die Protokolldatenpools, die Analyseplattformen für Resilienz-Erkenntnisse auswerten können, und schaffen damit sowohl eine Herausforderung als auch eine Wachstumschance.

Welche Region wird das zukünftige Wachstum anführen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 23,7 % erzielen, angetrieben durch groß angelegte digitale Transformationsprogramme in China, Indien und Südostasien sowie durch erhebliche staatliche Investitionen in die Rechenzentrumsinfrastruktur.

Wie können Organisationen den Talentmangel in der Datentechnik überwinden?

Viele Unternehmen setzen auf Low-Code-Plattformen, arbeiten mit Managed-Service-Anbietern zusammen und investieren in Schulungen, um multidisziplinäre Teams aufzubauen, die komplexe Dark-Data-Pipelines und maschinelle Lernoperationen bewältigen können.

Seite zuletzt aktualisiert am: