Größe und Marktanteil des Marktes für Casino-Glücksspiele

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 359.32 Milliarden US-Dollar |

| Marktgröße (2031) | 624.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.67% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Casino-GlĂĽcksspiele von şÚÁĎŐýÄÜÁż

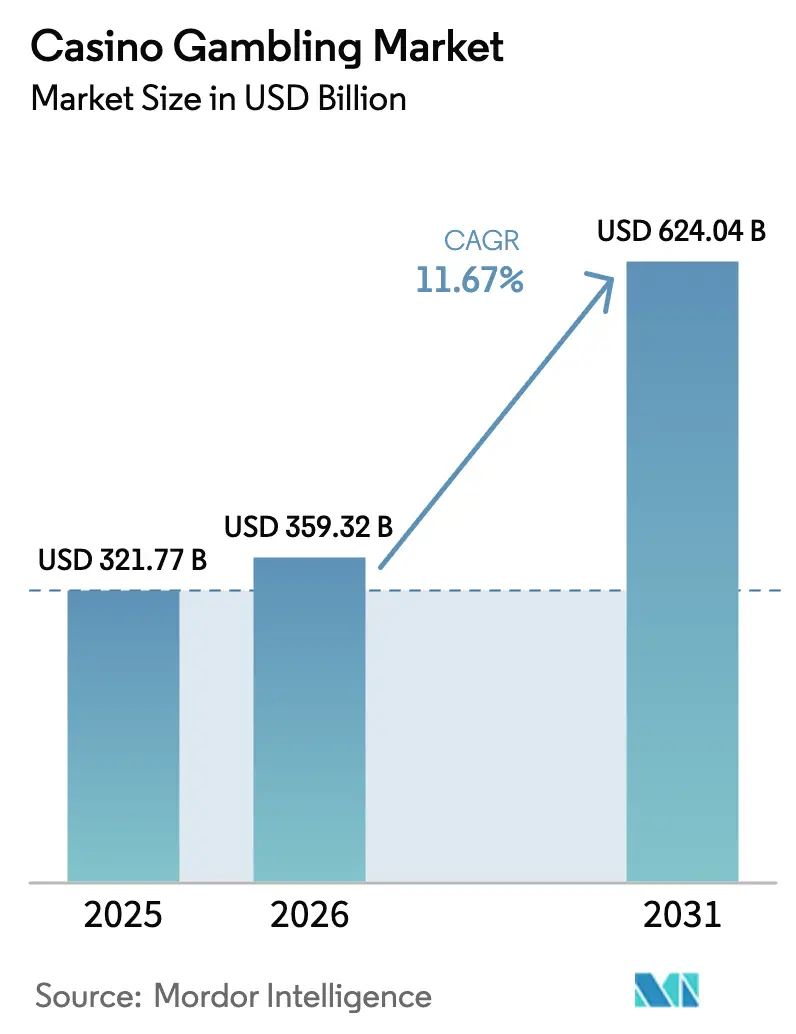

Die Marktgröße für Casino-Glücksspiele wurde im Jahr 2025 auf 321,77 Mrd. USD geschätzt und soll von 359,32 Mrd. USD im Jahr 2026 auf 624,04 Mrd. USD bis 2031 wachsen, bei einer CAGR von 11,67 % während des Prognosezeitraums (2026–2031).

Betreiber verlagern ihren Fokus zunehmend von VIP-lastigen Modellen hin zu Premium-Massen- und Massenmarktkanälen, die durch integrierte Resort-Formate, die Glücksspiel mit Hotels, MICE, Einzelhandel und Unterhaltung verbinden, stabilere Ausgaben generieren. Die Produktdynamik verschiebt sich, da Live-Dealer-Inhalte schneller wachsen als herkömmliche RNG-Formate, unterstützt durch Studioinvestitionen und hochkarätige Kooperationen, die von ikonischen Immobilien aus gestreamt werden, um die Authentizität zu steigern. Das regionale Wachstum ist in der Asien-Pazifik-Region am stärksten, wo Macau und Singapur die Erholung verankern, während selektive Greenfield-Projekte im Nahen Osten eine neue Grenze für Zielresorts schaffen, die Glücksspiel mit gehobener Hotellerie verbinden[1]Quelle: Macau Gaming Inspection and Coordination Bureau, „Statistiken zu Brutto-Spieleinnahmen”, DICJ, dicj.gov.mo. Die Wettbewerbspositionierung begünstigt ein Gleichgewicht zwischen Erlebnissen vor Ort und vernetzten digitalen Ökosystemen, die Kundenbindung, Zahlungen und Compliance über alle Berührungspunkte hinweg vereinheitlichen, um den Marktanteil im Bereich Casino-Glücksspiele zu sichern.

Wichtigste Erkenntnisse des Berichts

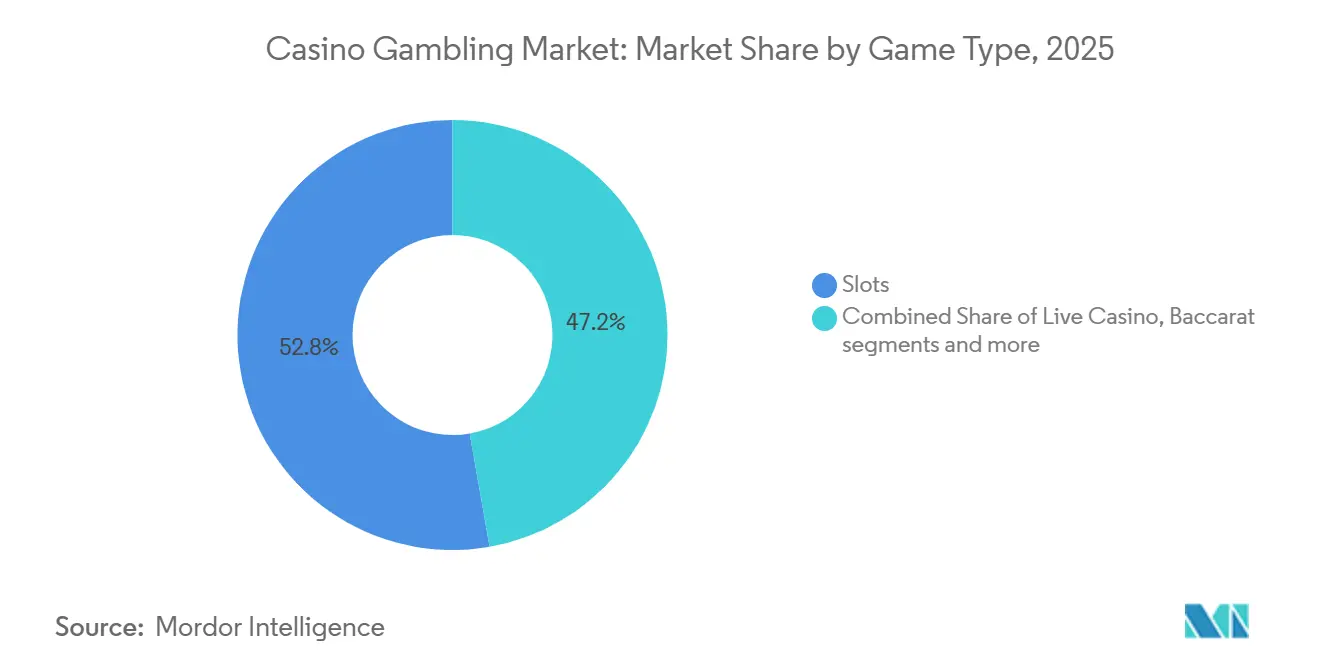

- Nach Spieltyp hielten Spielautomaten im Jahr 2025 einen Marktanteil von 52,76 % am Markt für Casino-Glücksspiele, während Live-Casino-Spiele bis 2031 voraussichtlich mit einer CAGR von 11,83 % wachsen werden.

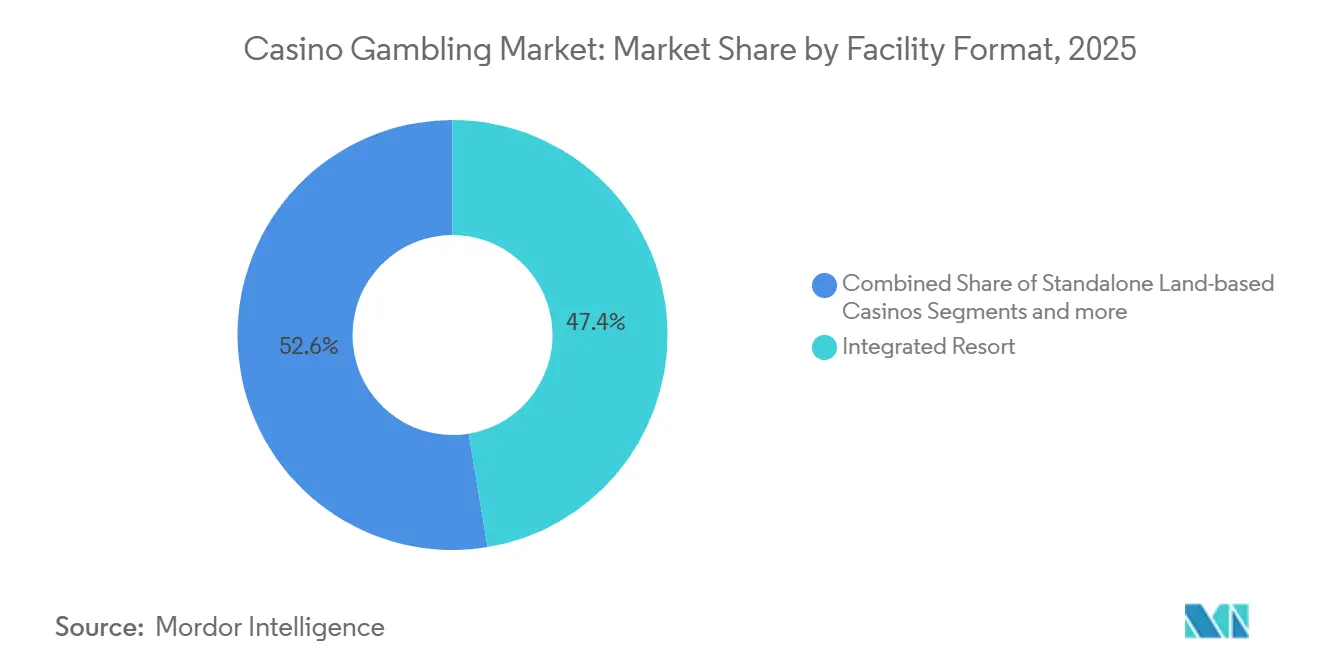

- Nach Einrichtungsformat entfielen im Jahr 2025 47,39 % des Marktanteils im Bereich Casino-Glücksspiele auf integrierte Resort-Casinos, während Kreuzfahrtschiff-Einrichtungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,76 % wachsen werden.

- Nach Eigentumsmodell erzielten gewerbliche Betreiber im Jahr 2025 einen Umsatzanteil von 61,74 %, während Stammes- und indigene Casinos in den Vereinigten Staaten von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,39 % wachsen werden.

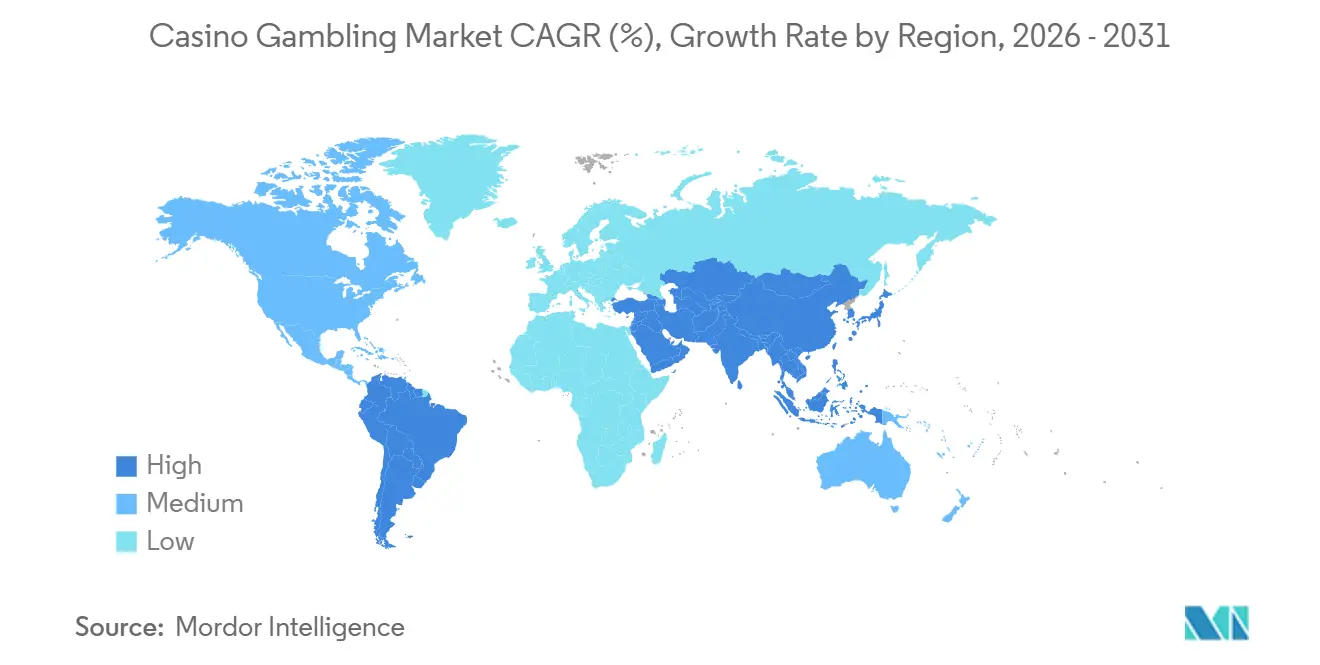

- Nach Geografie trug die Asien-Pazifik-Region 38,38 % des Umsatzes im Jahr 2025 bei, während das Segment Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Casino-GlĂĽcksspiele

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigerung der Besucherzahlen in integrierten Resorts | 2.1% | Global, am stärksten im Kernbereich Asien-Pazifik (Japan, Thailand, Philippinen) und Naher Osten & Afrika (Vereinigte Arabische Emirate, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Regulatorische Expansion in der Asien-Pazifik-Region | 1.8% | Kernbereich Asien-Pazifik (Japan, Thailand, Philippinen, Indien), Ausstrahlungseffekte auf globale Betreiber | Langfristig (≥ 4 Jahre) |

| Erholung der Luftkapazitäten nach COVID | 1.5% | Global, insbesondere Nordamerika und Europa, Erholungskorridore | Kurzfristig (≤ 2 Jahre) |

| Einführung bargeldloser RFID-Analysen | 1.3% | Nordamerika und Europa als frühe Anwender, Einführung in der Asien-Pazifik-Region (Macau, Singapur) | Mittelfristig (2–4 Jahre) |

| Hochvermögender Tourismus im Golf-Kooperationsrat | 0.9% | Naher Osten & Afrika, mit Konzentration auf die Vereinigten Arabischen Emirate und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Fertigkeitsbasierte Tischspielvarianten | 0.6% | Global, mit Millennials und der Generation Z in den Vereinigten Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigerung der Besucherzahlen in integrierten Resorts

Der zentrale Treiber ist das integrierte Resort-Modell: Marina Bay Sands meldet, dass 65 % der Einnahmen aus Nicht-Glücksspiel-Angeboten stammen, darunter Luxuseinzelhandel, Michelin-Sterne-Gastronomie und groß angelegte MICE-Veranstaltungen, was die Erträge im Vergleich zu reinen Glücksspielstandorten im Markt für Casino-Glücksspiele stabilisiert. Das von MGM und ORIX entwickelte integrierte Resort in Osaka zielt auf 20 Millionen jährliche Besucher ab und verfügt über große Konferenzkapazitäten, Luxushotels und Unterhaltungsanlagen, die direkt mit Singapur und Macau konkurrieren sollen. Im Nahen Osten wird Wynn Al Marjan Island in Ras Al Khaimah mit 1.530 Zimmern, einem weitläufigen Spielbereich und einem speziellen VVIP-Zugang eröffnen und auf vermögende Besucher aus dem Golf und Südasien abzielen. [2]Quelle: Allgemeine Regulierungsbehörde für gewerbliches Glücksspiel, „Rahmen für die Betreiberlizenzierung”, GCGRA, gcgra.ae Kreuzfahrtlinien skalieren ebenfalls ihre Glücksspielkapazitäten: Royal Caribbeans Debüt der Legend of the Seas im Juli 2026 mit einem zweistöckigen Casino Royale signalisiert eine breitere Flottenausrichtung hin zu Glücksspiel als zentraler Unterhaltungssäule. Südostasien bestätigt das Modell weiterhin, da City of Dreams Manila im Jahr 2025 eine starke Massenmarktleistung verzeichnete, während Galaxys umfangreiches Nicht-Glücksspiel-Angebot in Macau die Aufenthaltsdauer verlängert und die Ausgaben vor Ort erhöht.

Regulatorische Expansion in der Asien-Pazifik-Region

Japans Genehmigung des integrierten Resorts in Osaka ist ein Wendepunkt, der die Casinofläche begrenzt und MICE vorschreibt, was einem Modell der gesellschaftlichen Akzeptanz entspricht und die globale Beteiligung an einem Hochbarrieren-Rahmen einlädt, der den Markt fĂĽr Casino-GlĂĽcksspiele unterstĂĽtzt. In Singapur verlängerte die GlĂĽcksspielregulierungsbehörde die Lizenz von Marina Bay Sands um drei Jahre und erteilte eine kĂĽrzere Verlängerung fĂĽr Resorts World Sentosa, was leistungsbasierte Erneuerungen hervorhebt, die an Tourismus- und Nicht-GlĂĽcksspiel-Ergebnisse geknĂĽpft sind[3]Quelle: Singapore Tourism Board, „BesucherankĂĽnfte und Markteinblicke”, STB, stb.gov.sg . Macau verlangt kollektive Nicht-GlĂĽcksspiel-Investitionen in Höhe von 14,85 Mrd. USD im Zeitraum 2023 bis 2033, was die Diversifizierung weg vom VIP-Segment beschleunigt und die langfristige Attraktivität integrierter Immobilien stärkt. Auf den Philippinen arbeiten Betreiber innerhalb der Struktur von PAGCOR, die Eigentums-, Berichterstattungs- und Verantwortungspflichten im GlĂĽcksspiel durchsetzt, die sowohl das Expansionstempo als auch die Betriebspraktiken prägen[4]Quelle: PAGCOR, „Regulatorische Compliance und Lizenzierung”, Philippine Amusement and Gaming Corporation, pagcor.ph . ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs Mischung aus Casinos, die nur fĂĽr Ausländer zugänglich sind, und dem inländischen Zugang von Kangwon Land schafft politische Variabilität, die Betreiber bei der Planung von Kapital- und Markteinsatz in Nordostasien beobachten.

Erholung der Luftkapazitäten nach COVID

Die Normalisierung der Luftkapazitäten unterstützt die Besucherzahlen in Zielmärkten, wobei Singapur eine stetige Tourismuserholung verzeichnet, die die Glücksspiel- und Nicht-Glücksspiel-Einnahmenbasis von Marina Bay Sands stärkt. Betreiber auf dem Las Vegas Strip meldeten im Jahr 2025 eine schwächere Nachfrage und passten die Preisgestaltung an, um die Wertwahrnehmung zurückzusetzen, während sie Zimmerpreise und Marketing neu kalibrierten, um die Volumina zu stabilisieren. Macaus Dynamik im Jahr 2024 steht im Einklang mit verbesserten Reiseströmen aus dem chinesischen Festland und Südostasien, auch wenn die Volumina noch nicht die Vor-Pandemie-Höchststände erreicht haben, was den Fokus auf das Premium-Massensegment im Markt für Casino-Glücksspiele aufrechterhält. Regionale Casinos in den Vereinigten Staaten mit Einzugsgebieten für Pkw-Reisende zeigen Widerstandsfähigkeit, da diese Immobilien weniger von internationaler Flugabhängigkeit betroffen sind und wiederkehrendes lokales Spiel generieren. Kreuzfahrtrouten bieten eine ergänzende Absicherung, indem sie gefangene Bordpublikum monetarisieren, was die Abhängigkeit von Flugverbindungsmustern reduziert, die Zielcasinos beeinflussen.

EinfĂĽhrung bargeldloser RFID-Analysen

Casinos setzen RFID-Chips, Computer Vision und digitale Geldbörsen ein, um den Bargeldumgang zu reduzieren, die Geldwäschebekämpfungs-Berichterstattung zu automatisieren und datengestützte Entscheidungsfindung auf dem Spielboden im Markt für Casino-Glücksspiele zu stärken. MGMs mobiles Ökosystem konsolidiert Geldbörsen-Funktionen, In-App-Service und Treuepunkte-Sammlung, um Online- und Vor-Ort-Erlebnisse über BetMGM und Strip-Resorts hinweg zu vereinheitlichen. Wynn integriert bargeldlose Zahlungen in Compliance-Workflows, um manuelle Abstimmungen zu reduzieren und die Prüfungsbereitschaft gemäß den Anforderungen in Nevada und auf Bundesebene zu beschleunigen. Stammesbetreiber nutzen souveräne Rahmenbedingungen, um biometrische Authentifizierung, mobile Finanzierung und frühe bargeldlose Einführungen vor kommerziellen Einsätzen zu erproben, was schnellere Innovationszyklen unterstützt. Treueprogramme bei Genting, Galaxy und Hard Rock verknüpfen immobilienübergreifende Ausgaben mit personalisierten Angeboten, die den Customer Lifetime Value und die Wiederbesuchsrate erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Steuersätze | -1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung des verantwortungsvollen Glücksspiels | -0.8% | Global, angeführt vom Vereinigten Königreich und Europa, mit Brasilien/Indien, die strenge Rahmenbedingungen einführen | Mittelfristig (2–4 Jahre) |

| Mangel an Dealer-Fachkräften | -0.5% | Vereinigte Staaten (Gastgewerbesektor), Macau (Schließung von Satelliten-Casinos), regionale Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Cyber-Risiko bei Treuedaten | -0.3% | Global, mit der höchsten Exposition in digital reifen Märkten (Vereinigte Staaten, Singapur, Europa) | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Eskalation der Steuersätze

Höhere Glücksspielsteuern in ausgewählten US-Bundesstaaten, wie das gestaffelte Regime in Illinois, belasten das EBITDA der Immobilien und verlagern Mittel von der Reinvestition zur Abführung. Macaus kombinierte Abgabe von 40 %, zuzüglich der vorgeschriebenen Nicht-Glücksspiel-Ausgaben gemäß den Konzessionsbedingungen, veranlasst Betreiber, Massenmarktrendite und Kostendisziplin im großen Maßstab anzustreben. Diskussionen in Massachusetts über die Erhöhung der Online-Steuersätze spiegeln ein breiteres Muster der fiskalischen Straffung in reifen Märkten wider, das Betreiber genau beobachten. Diese Dynamiken beeinflussen die Kapitalplanung, wie an Betreibern zu sehen ist, die mehrjährige Investitionsverpflichtungen signalisieren, um die Wettbewerbsfähigkeit unter höheren Steuerbelastungen im Markt für Casino-Glücksspiele zu sichern. Stammesbetreiber behalten einen relativen Vorteil durch ihren Souveränitätsstatus, der strukturell höhere Margen aufrechthält, die nachhaltige Reinvestitionszyklen unterstützen.

Verschärfung des verantwortungsvollen Glücksspiels

Das Vereinigte Königreich führte strengere Designstandards für Remote-Spielautomaten und erweiterte Erschwinglichkeitsprüfungen ein, die Software- und Überwachungsänderungen bei Betreiber- und Lieferanten-Stacks erforderten. Singapur knüpft die Lizenzdauer und Verlängerungsbedingungen an Ergebnisse im verantwortungsvollen Glücksspiel und stärkt damit die Verbindung zwischen Spielerschutz und Marktzugang für integrierte Resorts. Brasiliens Rahmenwerk von 2025 fügt Identitätsverifizierung, Kapitalreservepflichten und Lizenzgebühren hinzu, die die Fixkostenbasis für digitale Betreiber erhöhen. Macau verfolgt eine strengere Durchsetzung von Werbebeschränkungen und Selbstausschluss, was operative Kosten und Verfahrensaufsicht im täglichen Betrieb im Markt für Casino-Glücksspiele hinzufügt. Betreiber reagieren, indem sie Budgets für Compliance, Technologie und Drittanbieter-Prüfungen ausweiten, um das Vertrauen der Regulierungsbehörden und das Markenvertrauen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Live-Casino gewinnt trotz der Dominanz von Spielautomaten an Boden

Spielautomaten hielten im Jahr 2025 einen Umsatzanteil von 52,76 % und unterstreichen damit die zentrale Rolle von Formaten mit hohem Durchsatz und geringem Personalaufwand, die die Flächenproduktivität im Markt für Casino-Glücksspiele verankern. Live-Dealer-Inhalte expandieren bis 2031 mit einer CAGR von 11,83 %, da Spieler die vom Dealer geführte Authentizität suchen, die das Engagement über RNG-Ergebnisse hinaus steigert. Führende Anbieter entwickeln differenzierte Pipelines mit Studioeinführungen und High-Limit-Tischen, die auf Premium-Massen- und VIP-Kohorten mit maßgeschneiderten Erlebnissen abzielen. Baccarats großer Anteil in Macau bestätigt die Zentralität von Tischspielen in bestimmten Zentren, auch wenn die Massenmarktdynamik die Mischung neu gestaltet. Diese Verschiebungen unterstützen eine ausgewogene Produktstrategie, die sich an veränderten Präferenzen und der Omnichannel-Ausrichtung des Marktes für Casino-Glücksspiele orientiert.

Die Pipeline für Live-Titel hat sich erweitert, wobei führende Studios und betreibereigene Streams neue Spielgründe schaffen und innerhalb vernetzter Ökosysteme halten. Ausgewählte Premium-Immobilien streamen markengebundenes Roulette und Baccarat von ikonischen Standorten aus und verbinden Zielortattraktivität mit digitaler Reichweite über Jurisdiktionen hinweg. Die Marktgröße für Casino-Glücksspiele im Bereich Live-Dealer-Inhalte skaliert zusammen mit Netzwerkeffekten aus Distribution, Creator-Partnerschaften und immobilienübergreifender Quervermarktung, die die Einnahmenquoten steigern. Geräteanbieter erweitern ihre Portfolios um Multi-Spiel-Kabinette und Funktionen, die Auswahl- und Geschicklichkeitselemente einführen, ohne regulatorische Schwellenwerte zu überschreiten. Wettbewerbsgaming und Esports-Aktivierungen schaffen angrenzende Engagement-Vektoren, die das Bewusstsein für Tischspiele und die Kohortenerweiterung in der Casino-Glücksspielbranche unterstützen.

Nach Einrichtungsformat: Kreuzfahrtschiffe ĂĽbertreffen Wachstumserwartungen

Integrierte Resort-Casinos erzielten im Jahr 2025 einen Umsatzanteil von 47,39 % im Einrichtungsformat, angeführt von Anlagen, die Glücksspiel mit Hotels, Einzelhandel, Gastronomie, Unterhaltung und großen Konferenzkapazitäten im Markt für Casino-Glücksspiele verbinden. Kreuzfahrtschiffe sind von 2026 bis 2031 auf eine CAGR von 10,76 % ausgerichtet, da große Linien Decks umgestalten, um dedizierte Spielzonen mit bargeldlosen Zahlungswegen und umfangreichen Inhaltsbibliotheken bereitzustellen. Kreuzfahrtrouten monetarisieren gefangene Nachfrage und bieten neue Treueverknüpfungen, die landbasierte Premium-Massenspieler in seebasierte Premium-Kohorten umwandeln können. Regionale Casinos behalten ihre Rolle in Pkw-Reisemärkten, indem sie Spielautomaten und Aktionen für Wiederholungsspiele optimieren, was die Nachfragezyklen von Zielresorts ergänzt. Diese portfolioweite Diversifizierung stärkt die Umsatzstabilität und Reichweite im Markt für Casino-Glücksspiele.

Kreuzfahrtbetreiber übernehmen Premium-Tischbereiche, High-Limit-Räume und Live-Dealer-Integrationen, um sich an den Standards der besten landbasierten Resorts zu orientieren. Die Marktgröße für Casino-Glücksspiele profitiert davon, dass Kreuzfahrtmarken in Produkttiefe und Treuegegenseitigkeit investieren, die sich in Buchungsneigung und Bordausgaben niederschlagen. Landbasierte Marktführer behalten einen Vorteil im MICE-geführten Zielreisen, indem sie Veranstaltungen, Konzerte und kulinarische Erlebnisse verankern, die Aufenthalte verlängern und die Ausgaben pro Besuch steigern. Regionale und auf Einheimische ausgerichtete Immobilien nutzen geringere Arbeitsintensität und Nähe zu Wohngebieten, um den Cashflow auch in schwächeren Makrophasen für Langstreckenreisen aufrechtzuerhalten. Der kombinierte Effekt ist ein breiteres Netzwerk, in dem Formate sich gegenseitig stärken und die Relevanz des Marktanteils in der Casino-Glücksspielbranche erhalten.

Nach Eigentumsstruktur: Stammes-Casinos nutzen den Souveränitätsvorteil

Gewerbliche Betreiber hielten im Jahr 2025 einen Umsatzanteil von 61,74 %, angeführt von skalierten Portfolios mit starken Marken, Treueprogrammreichweite und diversifizierter Geografie im Markt für Casino-Glücksspiele. Stammes- und indigene Casinos in den Vereinigten Staaten sollen von 2026 bis 2031 mit einer CAGR von 9,39 % wachsen und dabei souveräne Rahmenbedingungen nutzen, um Innovationen zu beschleunigen und Compliance effizient zu verwalten. Die Glücksspieleinnahmen der Stammescasinos erreichten im Geschäftsjahr 2024 43,9 Mrd. USD, was Widerstandsfähigkeit und fortgesetzte Reinvestition in Immobilienverbesserungen und neue Annehmlichkeiten widerspiegelt. Partnerschaften, die Stammesführung mit globalem Betriebswissen verbinden, liefern erstklassige Anlagen, die effektiv mit gewerblichen Resorts konkurrieren. Dieses Gleichgewicht erhält die Wahlmöglichkeiten für Spieler und stärkt die Ökosystemtiefe im Markt für Casino-Glücksspiele.

Stammesimmobilien treiben bargeldloses Spiel, biometrische Authentifizierungspiloten und integrierte Treueverknüpfungen über Einzelhandel und Hotellerie voran und unterstützen datengestützte Angebote und Engagement. Gewerbliche Portfolios skalieren weiterhin Omnichannel-Verbindungen zwischen Vor-Ort- und digitalem Wetten, um Marktanteile zu verteidigen, Cross-Selling zu steigern und die Rendite zu verbessern. Die Casino-Glücksspielbranche sieht beide Eigentumsgruppen in Technologie, Datenschutz und Betrugskontrolle investieren, um das Kundenvertrauen und den regulatorischen Status zu schützen. Regionale Diversifizierung mindert die Volatilität durch Steuer- oder Politikänderungen, indem das Engagement über mehrere Regime und Nachfragetreiber hinweg ausgeglichen wird. Zusammen erhöht diese Mischung die Stabilität und unterstützt die mehrjährige Planung für Investitionsausgaben und Personalentwicklung im Markt für Casino-Glücksspiele.

Geografische Analyse

Die Asien-Pazifik-Region trug 38,38 % des Umsatzes im Jahr 2025 bei, wobei Macaus Brutto-Spieleinnahmen im Jahr 2024 bei 28,35 Mrd. USD lagen, da sich der Markt in Richtung Massen- und Premium-Massensegment entwickelte. Singapur hielt eine hohe Auslastung und eine rekordverdächtige Immobilienleistung bei Marina Bay Sands aufrecht, unterstĂĽtzt durch eine dreijährige Lizenzverlängerung im Einklang mit zukĂĽnftiger Expansion. Japans Osaka-Integriertes-Resort schreitet mit erheblichem Kapital und Besucherzielen voran, die es zu einem der meisterwarteten zukĂĽnftigen Zielzentren der Region im Markt fĂĽr Casino-GlĂĽcksspiele machen. Manilas Entertainment City verzeichnet weiterhin starke Massenmarktmetriken, während sich Projektzeitpläne aufgrund von Bau- und Finanzierungsfaktoren verschieben können. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą balanciert Standorte, die nur fĂĽr Ausländer zugänglich sind, mit einer einzigen inländischen Zugangseigenschaft, die genehmigte Erweiterungen zur Verbesserung ihres Angebots durchfĂĽhrt.

Nordamerika verbindet Ziel- und regionale Präsenzen, wobei Strip-Immobilien im Jahr 2025 Preis und Wert neu kalibrieren, während regionale Immobilien durch Pkw-Reisende stabilere Ergebnisse liefern. Stammesglücksspiel trägt eine große und strukturell widerstandsfähige Einnahmenbasis bei, die die Modernisierung von Zahlungen, Kundenbindung und Sicherheit unterstützt. Das regulatorische Umfeld in Europa entwickelt sich weiter, wobei das Vereinigte Königreich die Kontrollen für verantwortungsvolles Glücksspiel und Designregeln für Remote-Spielautomaten zur Schadensreduzierung verbessert. Anbieter mit starken Compliance-Fähigkeiten und paneuropäischer Studio-Infrastruktur führen die Live-Dealer-Distribution und Plattformintegrationen in regulierten Märkten an. Diese Bedingungen fördern Wettbewerbsintensität und ermutigen zu Omnichannel-Strategien, die den Marktanteil im Markt für Casino-Glücksspiele schützen.

Der Nahe Osten und Afrika sind ein aufstrebender Wachstumsknoten, angefĂĽhrt von der Eröffnung von Wynn Al Marjan Island im Jahr 2027 mit skalierten Zimmern, VVIP-Zugang und einem groĂźen Spielbereich, der in eine breitere Luxuszieldestinationsvision eingebettet ist. Der Masterentwickler von Ras Al Khaimah hat auch das Potenzial fĂĽr ein zweites integriertes Resort-GrundstĂĽck signalisiert, um im Laufe der Zeit einen Clustereffekt aufzubauen. ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą zeigt eine Verlagerung der Ausgaben hin zu Online-Wetten, was etablierte Betreiber dazu veranlasst, in digitale Fähigkeiten zu investieren und sich fĂĽr Steuerharmonisierung einzusetzen. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs Weg umfasst Brasiliens regulierten Online-Rahmen von 2025 mit Identitäts- und Reserveanforderungen, die hohe Eintrittsbarrieren setzen, aber den Zugang zu einem groĂźen adressierbaren Markt eröffnen. Diese Entwicklungen erweitern die langfristige Karte fĂĽr die Beteiligung und fĂĽgen dem Markt fĂĽr Casino-GlĂĽcksspiele neue Nachfragekorridore hinzu.

Wettbewerbslandschaft

Die fünf größten landbasierten Betreiber halten gemeinsam einen niedrigen bis mittleren Anteil am Gesamtumsatz, während ein langer Schwanz regionaler gewerblicher Immobilien und ein großer Stammessektor den Rest ausmacht, was einer moderaten bis hohen Konzentration ohne Dominanz eines einzelnen Akteurs entspricht. Zu den globalen Marktführern gehören Las Vegas Sands, MGM Resorts, Caesars Entertainment, Wynn Resorts, Galaxy Entertainment, Melco Resorts, Genting, SJM Holdings, Crown Resorts und Hard Rock, wobei das Gleichgewicht von regionalen gewerblichen und Stammesimmobilien im Markt für Casino-Glücksspiele gehalten wird. Der Wettbewerbsfokus umfasst geografische Expansion, Omnichannel-Integration und Nicht-Glücksspiel-Monetarisierung, die die Ausgaben pro Besucher über Hotels, Einzelhandel, Gastronomie und MICE hinweg multipliziert. Online-Plattformen erhöhen den Druck auf die Besucherzahlen stationärer Einrichtungen, was einheitliche Treueprogramme beschleunigt, die kanalübergreifendes Spiel belohnen. Der Markt für Casino-Glücksspiele belohnt Betreiber, die robuste Datensysteme aufbauen, Zahlungen rationalisieren und die Inhaltsvielfalt im großen Maßstab verbessern, um Konversion und Kundenbindung zu steigern. Betreiber mit Kapital, Markentiefe und Ausführungsdisziplin behalten einen dauerhaften Vorteil, da sich Politik und Technologie weiterentwickeln.

Zu den strategischen Schritten gehört die Entwicklung des Osaka-Integrierten-Resorts durch ein Gemeinschaftsunternehmen, das lokales Markt-Know-how mit globaler Betriebserfahrung und Kapitalbasis verbindet. In den Vereinigten Arabischen Emiraten kooperiert Wynn mit lokalen Entwicklern, um Immobilien-, Planungs- und Regulierungswege für das erste integrierte Golf-Resort zu erschließen. Omnichannel-Wachstumsstrategien integrieren mobile Sportwetten und digitale Casinos mit Vor-Ort-Prämien, die Geldbörsen, Zugang und Statusstufen vereinheitlichen. Technologische Differenzierung umfasst RFID, Computer Vision und dynamisches Marketing, das den Tischertrag verfeinert, Geldwäschebekämpfungsaufgaben automatisiert und Angebote in Echtzeit personalisiert. Diese Programme helfen, Abwanderung zu reinen Online-Plattformen zu reduzieren und die Bindung an Zielortserlebnisse im Markt für Casino-Glücksspiele aufrechtzuerhalten.

Sicherheit, Talente und Compliance sind wichtige Ausführungsbereiche, die Kosten, Agilität und Markenvertrauen im Markt für Casino-Glücksspiele beeinflussen. Cyber-Bereitschaft ist eine sichtbare Priorität aufgrund erhöhter Risiken in Treuedatenbanken, Drittanbieter-Integrationen und grenzüberschreitenden Datenflüssen. Verbesserungen im verantwortungsvollen Glücksspiel setzen sich in Märkten fort, die Lizenzbedingungen an Schutzmaßnahmen und transparente Berichterstattung knüpfen. Die Personalentwicklung umfasst Dealer-Ausbildungspipelines, flexible Dienstplanung und Bindungsprogramme zur Stabilisierung der Belegschaft in engen Arbeitsmärkten. Die Umsetzung in diesen Bereichen unterstützt die langfristige Marktanteilsgewinnung und Widerstandsfähigkeit im Markt für Casino-Glücksspiele.

MarktfĂĽhrer in der Casino-GlĂĽcksspielbranche

Las Vegas Sands Corp.

MGM Resorts International

Caesars Entertainment Inc.

Galaxy Entertainment Group

Genting Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: Die Konzessionäre in Macau schlossen bis Ende 2025 die Schließung von 11 Satelliten-Casinos ab, um den Betrieb unter den Hauptimmobilien gemäß den überarbeiteten gesetzlichen Anforderungen zu konsolidieren.

- Oktober 2025: Royal Caribbean kündigte das Debüt der Legend of the Seas im Juli 2026 mit einem zweistöckigen Casino Royale und erweiterter Tisch- und Spielautomatenkapazität an.

- April 2025: MGM Resorts und ORIX begannen mit dem Hauptbau des integrierten Resorts in Osaka mit einer Investition von 958,80 Mrd. USD und einem Ziel der Eröffnung im Herbst 2030 sowie 20 Millionen jährlichen Besuchern.

- Januar 2025: Brasilien führte reguliertes Online-Glücksspiel mit Lizenzgebühren, Identitätsverifizierung und Reserveanforderungen gemäß Gesetz Nr. 14.790/2023 ein.

Berichtsumfang des globalen Marktes fĂĽr Casino-GlĂĽcksspiele

Kunden spielen GlĂĽcksspiele, manchmal mit einem Geschicklichkeitselement, wie Craps, Roulette, Baccarat, Blackjack und Video-Poker. Bei den meisten Spielen gibt es mathematisch bestimmte Quoten, die sicherstellen, dass das Haus einen Vorteil gegenĂĽber den Spielern hat.

Der Markt für Casino-Glücksspiele ist nach Spieltyp, Einrichtungsformat, Eigentumsstruktur und Geografie segmentiert. Nach Spieltyp ist der Markt in Live-Casino, Baccarat, Blackjack, Poker, Spielautomaten und andere Casinospiele segmentiert. Nach Einrichtungsformat ist der Markt in integrierte Resort-Casinos, eigenständige landbasierte Casinos, Flussdampfer-Casinos, Kreuzfahrtschiff-Casinos und Rennbahn-Casinos segmentiert. Nach Eigentumsstruktur ist der Markt in gewerblich, Stammes-/Indigene und staatlich geführt segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika, den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und -wert (USD) während des Prognosezeitraums für die oben genannten Segmente.

| Live-Casino |

| Baccarat |

| Blackjack |

| Poker |

| Spielautomaten |

| Andere Casinospiele |

| Integrierte Resort-Casinos |

| Eigenständige landbasierte Casinos |

| Flussdampfer-Casinos |

| Kreuzfahrtschiff-Casinos |

| Rennbahn-Casinos |

| Gewerblich |

| Stammes-/Indigene |

| Staatlich gefĂĽhrt |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Ăśbriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| SĂĽdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Ăśbriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | |

| Ăśbriger Naher Osten und Afrika |

| Nach Spieltyp | Live-Casino | |

| Baccarat | ||

| Blackjack | ||

| Poker | ||

| Spielautomaten | ||

| Andere Casinospiele | ||

| Nach Einrichtungsformat | Integrierte Resort-Casinos | |

| Eigenständige landbasierte Casinos | ||

| Flussdampfer-Casinos | ||

| Kreuzfahrtschiff-Casinos | ||

| Rennbahn-Casinos | ||

| Nach Eigentumsstruktur | Gewerblich | |

| Stammes-/Indigene | ||

| Staatlich gefĂĽhrt | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| SĂĽdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Ăśbriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Nigeria | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie ist der globale Wachstumsausblick fĂĽr den Markt fĂĽr Casino-GlĂĽcksspiele bis 2031?

Die globale Marktgröße für Casino-Glücksspiele beträgt im Jahr 2026 359,32 Mrd. USD und soll bis 2031 bei einer CAGR von 11,67 % einen Wert von 624,04 Mrd. USD erreichen, unterstützt durch integrierte Resorts und Omnichannel-Strategien.

Welche Produktkategorien treiben den Wandel im Casino-GlĂĽcksspiel voran?

Spielautomaten bleiben die größte Einnahmequelle, während Live-Dealer-Spiele bis 2031 mit einer CAGR von 11,83 % expandieren, getragen von vom Dealer geführter Authentizität und Premium-Streaming-Kooperationen.

Wie gestalten integrierte Resorts die Wettbewerbsdynamik im Casino-GlĂĽcksspiel?

Integrierte Resorts verbinden Glücksspiel mit Hotels, Einzelhandel, Gastronomie, Unterhaltung und MICE, um die Ausgaben pro Besucher zu steigern und die durchschnittliche Aufenthaltsdauer zu verlängern, was den Umsatz stabilisiert und die adressierbare Nachfrage erweitert.

Welche Regionen tragen heute am meisten zum globalen Casino-GlĂĽcksspielumsatz bei?

Die Asien-Pazifik-Region führt mit einem Anteil von 38,38 % im Jahr 2025, verankert durch Macau und Singapur, während der Nahe Osten und Afrika aufgrund von Flaggschiffprojekten im Golf bis 2031 die am schnellsten wachsenden Regionen sind.

Welche Technologien verbessern Margen und Compliance im Casino-GlĂĽcksspiel?

RFID, Computer Vision und bargeldlose Geldbörsen automatisieren Geldwäschebekämpfungsaufgaben, verbessern den Tischertrag und vereinheitlichen die Kundenbindung, was die Kundenbindungsrate erhöht und Reibungsverluste über Vor-Ort- und digitale Berührungspunkte hinweg reduziert.

Wie wirken sich Steuern und Vorschriften zum verantwortungsvollen GlĂĽcksspiel auf Casino-Betreiber aus?

Höhere Steuersätze und strengere Vorschriften zum verantwortungsvollen Glücksspiel erhöhen die Kosten und prägen Kapitalentscheidungen, was Betreiber dazu veranlasst, sich auf das Premium-Massensegment, Nicht-Glücksspiel-Diversifizierung und stärkere Compliance-Systeme zu konzentrieren.

Seite zuletzt aktualisiert am: