Marktgröße und Marktanteil für automotive Kohlefaserverbundwerkstoffe

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 31.65 Milliarden US-Dollar |

| Marktgröße (2031) | 51.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.04% CAGR |

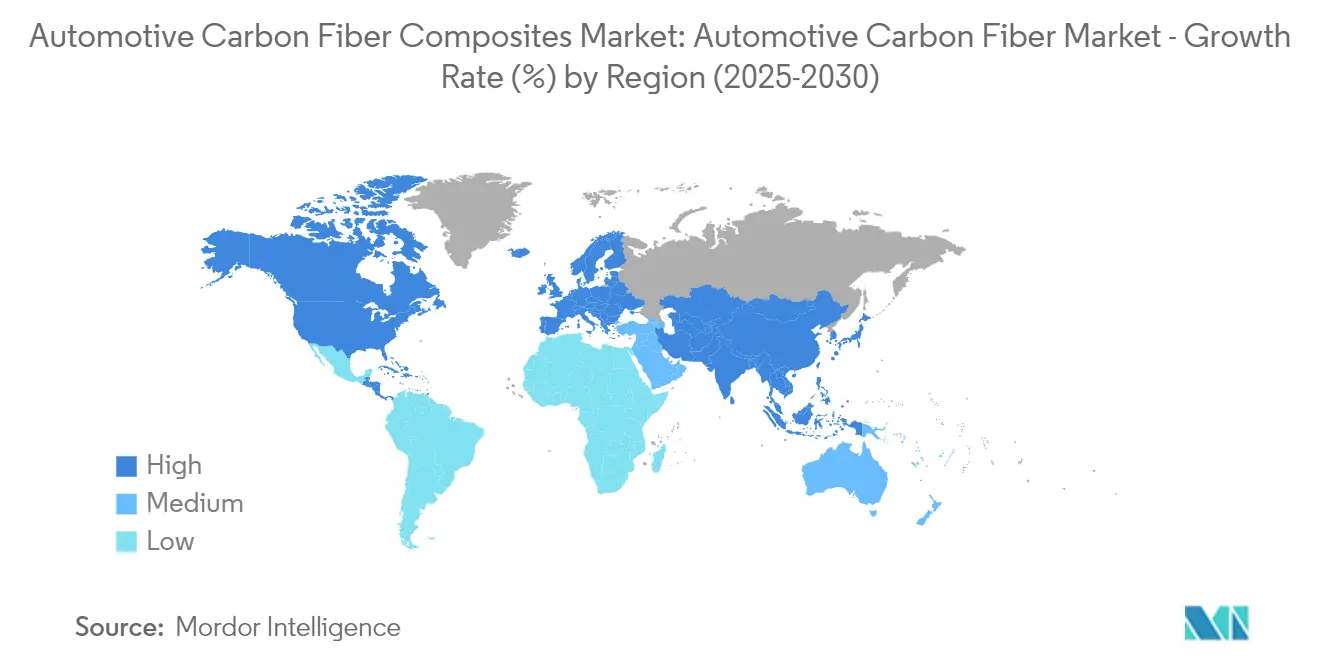

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

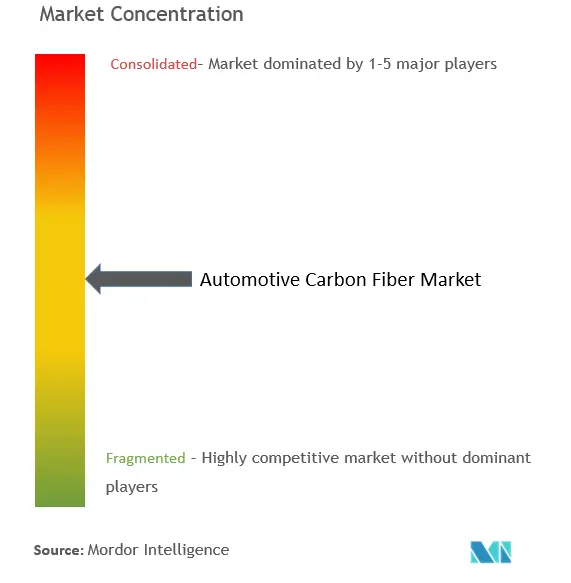

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Kohlefaserverbundwerkstoffe von ����������

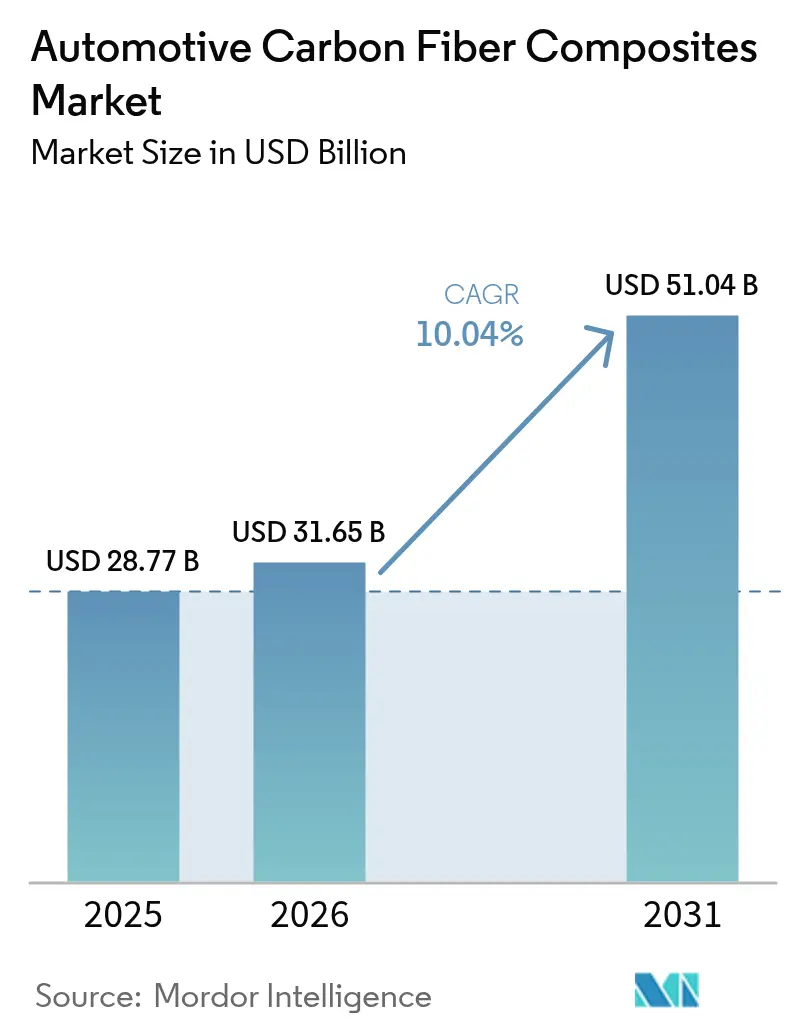

Die Marktgröße für automotive Kohlefaserverbundwerkstoffe wird im Jahr 2026 auf 31,65 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 28,77 Milliarden USD, mit Prognosen für 2031 von 51,04 Milliarden USD, was einem Wachstum von 10,04 % CAGR über den Zeitraum 2026–2031 entspricht.

Kohlefaserverbundwerkstoffe revolutionieren die Automobilindustrie und bieten Vorteile wie Leichtbaukonstruktion, bessere Kraftstoffeffizienz, überlegene Leistung und Designflexibilität. Diese Vorteile haben Kohlefaser zu einer bevorzugten Wahl unter Automobilherstellern gemacht, die leistungsstarke, leichte Fahrzeuge produzieren möchten.

Da die Automobilindustrie zunehmend Leichtbaumaterialien fordert und der Kraftstoffwirtschaftlichkeit Priorität einräumt, steigt die Beliebtheit von Kohlefaser. Angesichts verschärfter Emissionsvorschriften und steigender Kraftstoffpreise erweist sich Kohlefaser als überlegene Alternative zu herkömmlichen Metallen und reduziert das Fahrzeuggewicht erheblich. Dies steigert nicht nur die Kraftstoffeffizienz und Motorleistung, sondern weist auch eine physische Festigkeit auf, die nahezu doppelt so hoch ist wie die herkömmlicher Metalle.

Führende Kohlefaserlieferanten richten sich nach den Bestrebungen von Fahrzeug-OEMs, Systemlieferanten und Endnutzern, leichtere, sauberere, sicherere und kostengünstigere Fahrzeuge herzustellen. Große Automobilhersteller, darunter BMW, Audi, GM und Honda, schließen Partnerschaften mit Kohlefaserproduzenten für die Massenproduktion und investieren in Prozesse, die eine kostengünstige Kohlefaserherstellung versprechen. Zum Beispiel:

- Im April 2024 schloss die Hyundai Motor Group einen strategischen Kooperationsvertrag mit Toray Industries, Inc., einem Vorreiter in der Kohlefaser- und Verbundstofftechnologie. Diese Zusammenarbeit zielt darauf ab, fortschrittliche Materialien, insbesondere Kohlefaser, zu nutzen, um die Leistung und Sicherheit zukünftiger Mobilitätslösungen zu stärken.

Dennoch treiben die aufwendigen Herstellungsprozesse von Kohlefaser die Kosten in die Höhe und behindern eine breite Akzeptanz. Darüber hinaus wirft das Fehlen einer robusten Recyclinginfrastruktur für Kohlefaser Umweltbedenken aufgrund potenzieller Abfallanhäufung auf. Solche Herausforderungen könnten das Marktwachstum hemmen, insbesondere da die Integration von Kohlefaser in Budgetfahrzeuge deren Preise erheblich in die Höhe treiben könnte.

Mit dem weltweiten Anstieg der Nachfrage nach Elektrofahrzeugen wird die Rolle der Kohlefaser bei der Verlängerung der Reichweite von Elektrofahrzeugen entscheidend, was in den kommenden Jahren auf eine robuste Marktwachstumstrajektorie hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive Kohlefaserverbundwerkstoffe

Personenkraftwagen dominieren den Markt für automotive Kohlefaserverbundwerkstoffe

- Personenkraftwagen verzeichnen weltweit ein erhebliches Wachstum, angetrieben durch zunehmende Urbanisierung, sich verändernde Verbraucherpräferenzen für erschwingliche persönliche Transportmittel und die steigende Akzeptanz von Elektrofahrzeugen. Um staatliche Kraftstoffeffizienzstandards zu erfüllen, priorisieren Automobilhersteller den Einsatz von Leichtbaumaterialien wie Kohlefaser zur Reduzierung des Kraftstoffverbrauchs.

- Fortschrittliche Materialien wie Kohlefaser sind entscheidend für die Verbesserung der Kraftstoffeffizienz moderner Fahrzeuge bei gleichzeitiger Aufrechterhaltung von Sicherheit und Leistung. Leichtbaumaterialien sind für die Optimierung der Fahrzeugeffizienz unerlässlich, da weniger Energie benötigt wird, um leichtere Objekte zu beschleunigen. Beispielsweise kann eine Reduzierung des Fahrzeuggewichts um 10 % zu einer Verbesserung der Kraftstoffwirtschaftlichkeit um 6–8 % führen.

- Da Abgasemissionen Umweltbedenken aufwerfen, ist die Nachfrage nach leistungsstarken Elektrofahrzeugen gestiegen. Dieser Schwung wird durch strenge Vorschriften zu Emissionen und Kraftstoffwirtschaftlichkeit sowie durch staatliche Initiativen wie Subventionen und Anreize zur Förderung der Elektrifizierung gestärkt. Zum Beispiel:

- Die britische Regierung hat ihre Absicht angekündigt, die CO2-Emissionen bis 2030 um 68 % als Teil ihrer Klimaschutzstrategie zu reduzieren, und hat ein Verbot von Benzin- und Dieselautos ab 2030 festgelegt.

- Die Bedeutung von Kohlefaser in Elektrofahrzeugen liegt in ihrer Fähigkeit, die Fahrreichweite zu erhöhen. Da Elektrofahrzeuge stark auf die Batterielaufzeit angewiesen sind, reduziert die Gewichtsreduzierung des Fahrzeugs mit Kohlefaser den Energieverbrauch und ermöglicht längere Fahrstrecken mit einer einzigen Ladung. Diese Vorteile dürften die Nachfrage nach Kohlefaserverbundwerkstoffen im Elektrofahrzeugdesign ankurbeln.

- Darüber hinaus konzentrieren sich zahlreiche Automobilhersteller auf die Entwicklung leichter Elektrofahrzeuge und nutzen dabei fortschrittliche Materialien wie Kohlefaser für Spitzenleistungen. Zum Beispiel:

- Im September 2024 stellte Lotus in Nordamerika seine ultra-luxuriöse elektrische Hyper-SUV-Variante, den Eletre Carbon, vor. Dieses Modell verfügt über ein umfangreiches Kohlefaserdesign sowohl innen als auch außen und markiert den Beginn von Lotus' neuer Hochleistungs-SUV-Linie.

- Angesichts dieser Dynamik ist die Nachfrage nach automotive Kohlefaserverbundwerkstoffen bei Personenkraftwagen in den kommenden Jahren auf ein erhebliches Wachstum ausgerichtet.

Asien-Pazifik voraussichtlich führend im Markt für automotive Kohlefaserverbundwerkstoffe

- Die Region Asien-Pazifik verzeichnet ein erhebliches Wachstum im Markt für automotive Kohlefaserverbundwerkstoffe, angetrieben durch ihre starke Automobilindustrie, rasche industrielle Expansion und die zunehmende Akzeptanz von Leichtbaumaterialien zur Verbesserung der Kraftstoffeffizienz und Reduzierung von Emissionen, insbesondere mit der wachsenden Beliebtheit von Elektrofahrzeugen.

- Laut dem Verband der chinesischen Automobilhersteller (CAAM) hat China im Jahr 2024 neue Rekorde aufgestellt, indem es 31,28 Millionen Fahrzeuge produzierte und 31,44 Millionen Fahrzeuge verkaufte, was einem Anstieg von 3,7 % bzw. 4,5 % gegenüber dem Vorjahr entspricht und die Schwelle von 30 Millionen Einheiten zum zweiten Mal in Folge überschritt.

- Strenge staatliche Vorschriften zu Fahrzeugemissionen katalysieren in der Region einen Wandel hin zu umweltfreundlichen Fahrzeugen. Da das Fahrzeuggewicht den Kraftstoffverbrauch erheblich beeinflusst, setzen Automobilhersteller zunehmend auf Leichtbaumaterialien wie Kohlefaser zur Verbesserung der Kraftstoffeffizienz. Zum Beispiel:

- Chinas Ministerium für Ökologie und Umwelt hat eine Politik vorgeschlagen, die darauf abzielt, dass Elektrofahrzeuge bis 2030 in „stark verschmutzten Regionen” 50 % aller Fahrzeugverkäufe ausmachen, was einen gezielten Einsatz zur Eindämmung von Emissionen in Gebieten unterstreicht, die mit schwerer Luftverschmutzung zu kämpfen haben.

- Darüber hinaus verschaffen sich Länder wie Japan und ��ü���ǰ��� einen Wettbewerbsvorteil in der Kohlefaserproduktion und -verarbeitung. Darüber hinaus sind verstärkte Forschungs- und Entwicklungsinitiativen von Chemieunternehmen zur Entwicklung fortschrittlicher Verbundwerkstoffe für automotive Anwendungen darauf ausgerichtet, den Kohlefasermarkt zu stärken. Zum Beispiel:

- Im April 2024 stellte UBE Corporation, ein japanisches Chemieunternehmen, ein neues Verbundprodukt vor, das auf die Reduzierung von Treibhausgasemissionen abzielt. Durch die Integration von recycelter Kohlefaser mit verschiedenen Nylons und die Verbesserung der Funktionalitäten zielt die Innovation von UBE auf Automobil- und Sportmärkte ab und betont die Energieeinsparung durch Gewichtsreduzierung.

- Angesichts des zunehmenden Schwerpunkts auf nachhaltige Mobilität, strenger Emissionsvorschriften und der steigenden Nachfrage nach Leichtbaumaterialien im Automobilsektor ist die Region Asien-Pazifik darauf ausgerichtet, den Markt für automotive Kohlefaserverbundwerkstoffe in den kommenden Jahren anzuführen.

Wettbewerbslandschaft

Mehrere wichtige Akteure, darunter Hexcel Corporation, Mitsubishi Chemical Group, Teijin Limited, Toray Industries Inc. und SGL Carbon SE, dominieren den Markt für automotive Kohlefaserverbundwerkstoffe, der mäßig konsolidiert ist. Die Nachfrage bleibt robust, angetrieben durch aggressive Expansions- und Wachstumsstrategien führender Kohlefaserhersteller. Zum Beispiel:

Im März 2024 stellte Mitsubishi Chemical Group seine BiOpreg #400-Serie vor, ein Kohlefaser-Prepreg-Material, das aus pflanzenbasiertem Harz hergestellt wird. Diese innovative Faser zielt auf Mobilitätsanwendungen ab, insbesondere für Innen- und Außenmaterialien im Automobilbereich sowie für breitere industrielle Anwendungen.

Branchenführer im Bereich automotive Kohlefaserverbundwerkstoffe

Toray Industries Inc.

Hexcel Corporation

SGL Carbon SE

Teijin Limited

Mitsubishi Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: McLaren hat eine bahnbrechende Kohlefaserherstellungstechnik vorgestellt, die als Automated Rapid Tape (ART) Carbon bezeichnet wird, indem ein Verfahren aus dem Luft- und Raumfahrtsektor für seine Supersportwagen umgewidmet wurde. Dieser innovative Ansatz automatisiert die Applikation von trockenem Verbundband, gewährleistet eine präzise Faserplatzierung und verbessert das Festigkeit-Gewicht-Verhältnis. Der McLaren W1 wird das erste Modell sein, das diese Technologie präsentiert, mit der Absicht, sie in kommende Supersportwagen-Modelle zu integrieren.

- März 2025: Mercedes hat bekannt gegeben, dass ihr Modell 2025, der W16, den Einsatz nachhaltiger Kohlefaserverbundwerkstoffe in der Formel 1 einleiten wird. Da Kohlefaserverbundwerkstoffe etwa 75 % der Materialien in ihren Rennwagen ausmachen und sowohl Leistung als auch Sicherheit stärken, bieten diese Fortschritte eine erstklassige Gelegenheit, den CO2-Fußabdruck des Fahrzeugs zu reduzieren.

Berichtsumfang des globalen Markts für automotive Kohlefaserverbundwerkstoffe

In der Automobilindustrie bezeichnet „Kohlefaser” ein Verbundmaterial, das aus starken, leichten Kohlenstofffasern besteht, die miteinander verwoben und mit einem Harz oder Polymer verstärkt sind. Dieses Material wird in verschiedenen Fahrzeugkomponenten eingesetzt, um das Gewicht zu reduzieren und gleichzeitig die strukturelle Integrität zu erhalten.

Der Markt für automotive Kohlefaserverbundwerkstoffe ist nach Anwendung, Fahrzeugtyp, Antrieb und Geografie segmentiert. Nach Anwendung ist der Markt in Strukturmontage, Antriebsstrangkomponenten, Innenausstattung und ����ß��Բ��ܲ����ٲ��ٳٳܲԲ� segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Antrieb ist der Markt in Verbrennungsmotoren, batterieelektrische Fahrzeuge, Hybridfahrzeuge, Plug-in-Hybridfahrzeuge und Brennstoffzellenfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (USD) erstellt.

| Strukturmontage |

| Antriebsstrangkomponenten |

| Innenausstattung |

| ����ß��Բ��ܲ����ٲ��ٳٳܲԲ� |

| Personenkraftwagen |

| Nutzfahrzeug |

| Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Brennstoffzellenfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Rest von Asien-Pazifik | |

| Rest der Welt | ��ü�岹��������첹 |

| Naher Osten und Afrika |

| Nach Anwendung | Strukturmontage | |

| Antriebsstrangkomponenten | ||

| Innenausstattung | ||

| ����ß��Բ��ܲ����ٲ��ٳٳܲԲ� | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Antrieb | Verbrennungsmotor | |

| Batterieelektrische Fahrzeuge | ||

| Hybridfahrzeuge | ||

| Plug-in-Hybridfahrzeuge | ||

| Brennstoffzellenfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ��ü�岹��������첹 | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive Kohlefaserverbundwerkstoffe?

Die Marktgröße für automotive Kohlefaserverbundwerkstoffe wird voraussichtlich im Jahr 2026 31,65 Milliarden USD erreichen und mit einem CAGR von 10,04 % wachsen, um bis 2031 51,04 Milliarden USD zu erreichen.

Was ist die aktuelle Marktgröße für automotive Kohlefaserverbundwerkstoffe?

Im Jahr 2026 wird die Marktgröße für automotive Kohlefaserverbundwerkstoffe voraussichtlich 31,65 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für automotive Kohlefaserverbundwerkstoffe?

Toray Industries Inc., Hexcel Corporation, SGL Carbon SE, Teijin Limited und Mitsubishi Chemical Corporation sind die wichtigsten Unternehmen, die im Markt für automotive Kohlefaserverbundwerkstoffe tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für automotive Kohlefaserverbundwerkstoffe?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für automotive Kohlefaserverbundwerkstoffe?

Im Jahr 2025 entfällt auf Asien-Pazifik der größte Marktanteil im Markt für automotive Kohlefaserverbundwerkstoffe.

Welche Jahre deckt dieser Markt für automotive Kohlefaserverbundwerkstoffe ab, und wie groß war die Marktgröße im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für automotive Kohlefaserverbundwerkstoffe auf 31,65 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für automotive Kohlefaserverbundwerkstoffe für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für automotive Kohlefaserverbundwerkstoffe für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: