Marktgröße und Marktanteil für Automobil-Aluminiumstrangpressprodukte

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

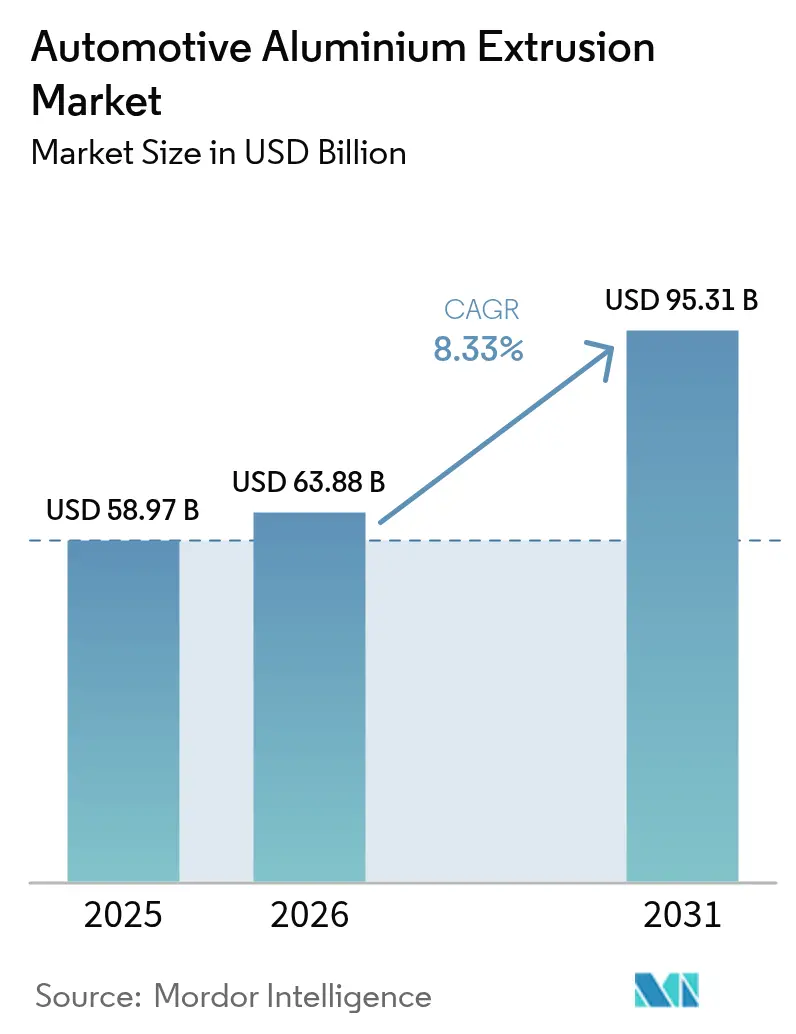

| Marktgröße (2026) | 63.88 Milliarden US-Dollar |

| Marktgröße (2031) | 95.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Automobil-Aluminiumstrangpressprodukte von şÚÁĎŐýÄÜÁż

Die Marktgröße für Automobil-Aluminiumstrangpressprodukte wird voraussichtlich von 58,97 Milliarden USD im Jahr 2025 auf 63,88 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,33 % über den Zeitraum 2026–2031 einen Wert von 95,31 Milliarden USD erreichen. Anhaltende Ziele zur Fahrzeuggewichtsreduzierung, strengere Obergrenzen für den flottendurchschnittlichen CO₂-Ausstoß und der rasche Hochlauf von Batterie-Elektro-Architekturen halten die Nachfrage nach Strangpressprodukten auf einem Aufwärtskurs. Automobilhersteller betrachten einteilige Hohlprofile als einen Weg, Verbindungselemente, Schweißnähte und Montagestunden zu reduzieren und gleichzeitig die Crashfestigkeit beizubehalten. Strangpresser reagieren darauf mit Investitionen in größere Pressen und geschlossene Recyclingsysteme, die den eingebetteten Kohlenstoff senken und die Knüppelkosten stabilisieren. Die Lokalisierung der Lieferkette in Nordamerika und Europa stärkt die regionale Resilienz, da Handelsregeln nun Aluminium begünstigen, das innerhalb des Endmontageblocks bezogen wird.

Wichtigste Erkenntnisse des Berichts

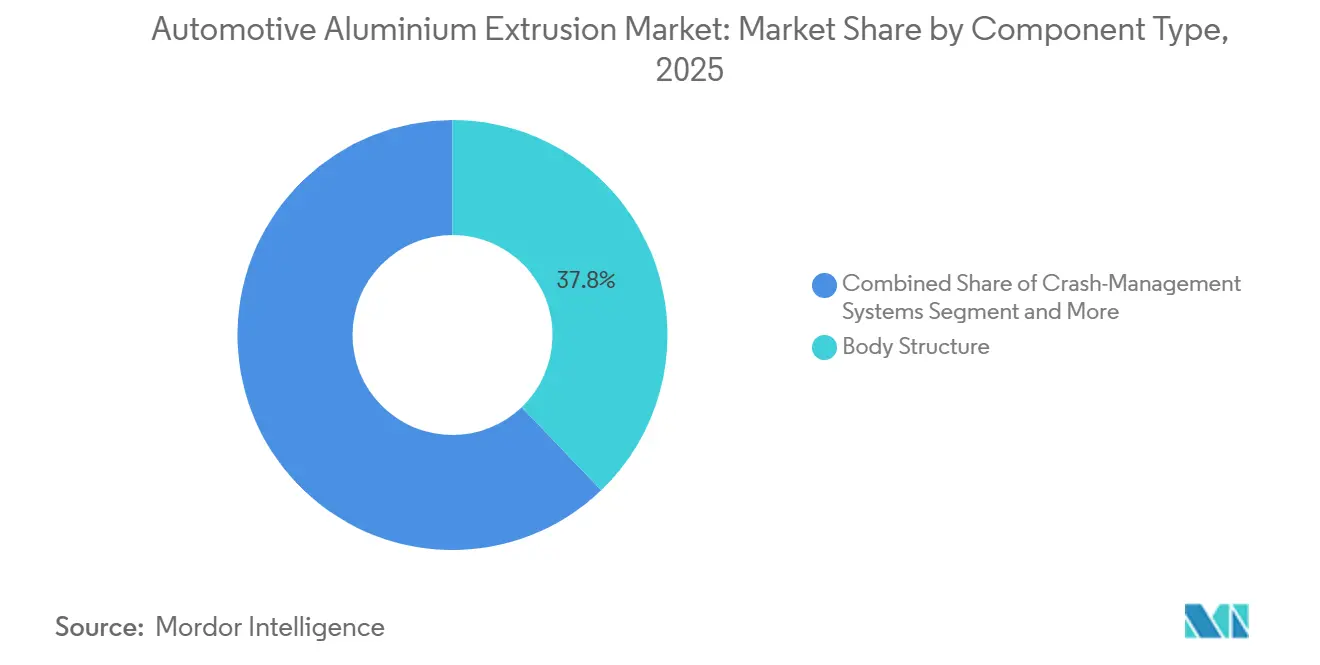

- Nach Komponente entfielen auf Karosseriestrukturkomponenten im Jahr 2025 37,83 % des Marktanteils für Automobil-Aluminiumstrangpressprodukte, während Batteriegehäuse und Thermomodule bis 2031 mit einer CAGR von 9,87 % expandieren.

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Umsatzanteil von 52,38 % und werden voraussichtlich die höchste prognostizierte CAGR von 9,88 % bis 2031 verzeichnen.

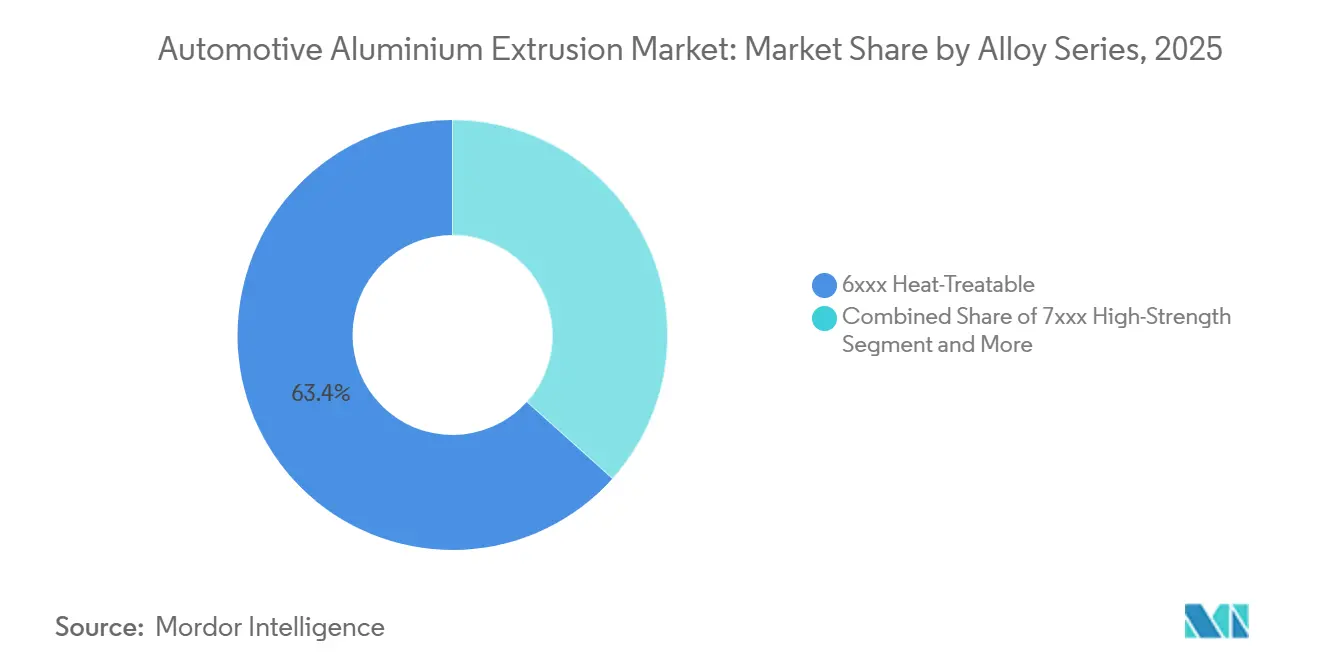

- Nach Legierungsreihe entfielen auf die 6xxx-Güten im Jahr 2025 63,37 % des Marktes für Automobil-Aluminiumstrangpressprodukte, während hochfeste 7xxx-Legierungen voraussichtlich mit einer CAGR von 9,95 % wachsen werden.

- Nach Presskapazität hielten 16- bis 25-MN-Linien im Jahr 2025 den größten Anteil von 37,81 % am Markt, aber Pressen über 35 MN werden voraussichtlich mit einer CAGR von 9,93 % bis 2031 am schnellsten wachsen.

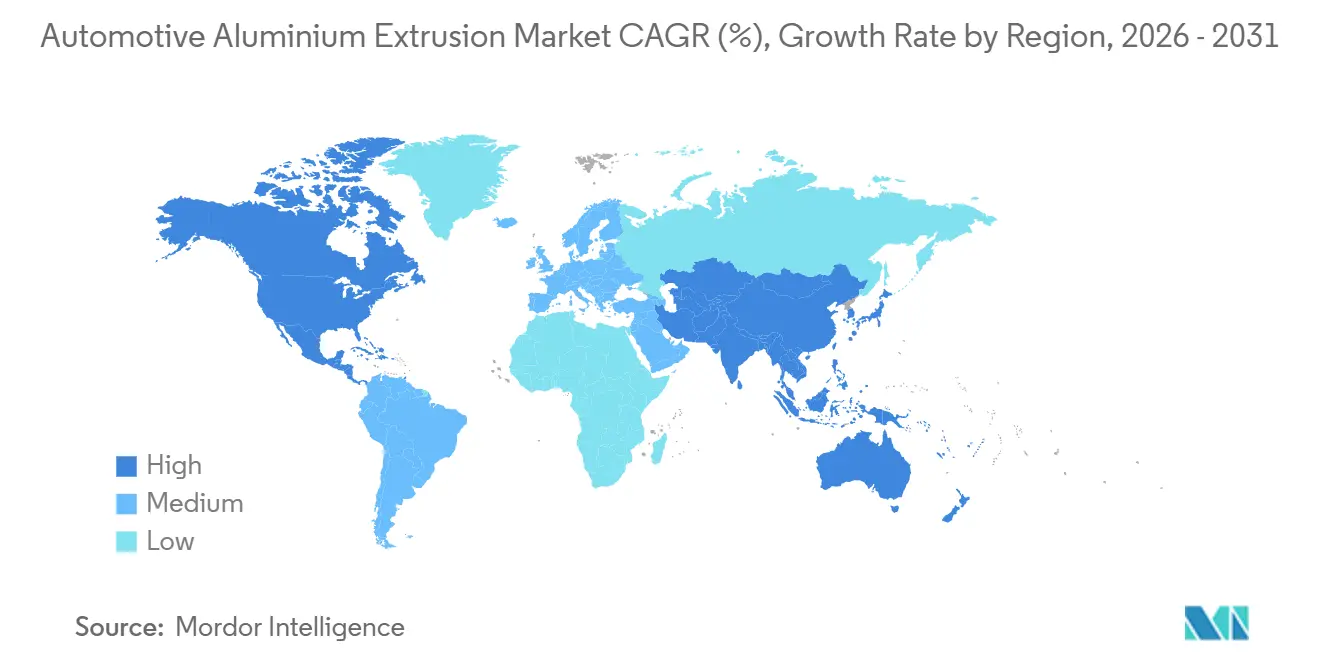

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 39,92 % und wird voraussichtlich bis 2031 mit einer CAGR von 9,91 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Automobil-Aluminiumstrangpressprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung leichtgewichtiger Rohkarosserien | +2.1% | Global, mit früher Konzentration in China, der EU und den ZEV-Bundesstaaten Kaliforniens | Mittelfristig (2–4 Jahre) |

| Flottenvorschriften für CO2 und Kraftstoffverbrauch | +1.8% | Nordamerika, EU-27, China (national); Übertragungseffekte auf ASEAN durch Technologietransfer | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an komplexe Hohlstrangpressprofile | +1.5% | Global, angeführt von Fertigungszentren für Batteriezellen im asiatisch-pazifischen Raum und Investitionen im nordamerikanischen Batteriegürtel | Mittelfristig (2–4 Jahre) |

| Strangpresskapazität der Tier-1-Zulieferer | +1.2% | Nordamerika (USMCA), EU-27 (CBAM-Konformität); sekundäre Auswirkungen in Mexiko und der °ŐĂĽ°ů°ě±đľ± | Langfristig (≥ 4 Jahre) |

| Gigacasting-Strangpress-Architekturen | +0.9% | Nordamerika und EU-Premiumsegmente; Piloteinführung bei chinesischen Luxusmarken | Langfristig (≥ 4 Jahre) |

| Kostensenkung und Schrottrecycling | +0.7% | Global, mit führenden Implementierungen in Nordamerika (Novelis) und der EU (Norsk Hydro) | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende Elektrofahrzeugdurchdringung beschleunigt die EinfĂĽhrung leichtgewichtiger Rohkarosserien

Elektrofahrzeugantriebsstränge fügen durch die Batteriemasse Hunderte von Kilogramm hinzu, weshalb Automobilhersteller Strukturen mit hohlen Aluminiumstrangpressprofilen neu gestalten, die Crashschienen und Befestigungsaugen zusammenführen. Demonstrationen führender asiatisch-pazifischer Marken zeigen Gewichtsreduzierungen von mehr als 20 % bei gleichbleibenden Sicherheitsbewertungen. Die Aluminum Association prognostiziert, dass der Aluminiumgehalt pro Fahrzeug bis 2030 bis zu 550 PPV erreichen wird, wobei Strangpressprodukte den Großteil dieses Wachstums ausmachen. Gängige Schrägheckmodelle spiegeln nun Premiumgeländewagen bei der Spezifikation von stranggepressten Schweller- und Dachschienen wider, was die Werkzeugamortisation auf Millionen von Einheiten verteilt. Reichweitenangst, Rohstoffkosten und Garantierisiken motivieren gemeinsam diesen Hochvolumenwechsel.

Flottenvorschriften für CO₂ und Kraftstoffverbrauch in den Vereinigten Staaten, der Europäischen Union und China

Die Europäische Union hat ihre Flottenobergrenze für Personenkraftwagen im Jahr 2025 auf 93,6 g/km gesenkt und wird sie bis 2030 fast halbieren; jedes überschrittene Gramm löst eine erhebliche Strafzahlung pro Fahrzeug aus. Ähnliche Stufensenkungen finden sich in den Aktualisierungen des CAFE-Programms der Vereinigten Staaten, die bis 2026 einen Flottenverbrauch von 40,4 Meilen pro Gallone für die Flotte der Vereinigten Staaten vorschreiben[1]"Entwurf des ergänzenden Umweltverträglichkeitsberichts für die Regelung zu sichereren, erschwinglichen und kraftstoffeffizienten (SAFE) Fahrzeugen III für die Modelljahre 2022 bis 2031 für Personenkraftwagen und leichte Lastkraftwagen", NHTSA, nhtsa.gov. Das Doppelkreditprogramm Chinas spiegelt diese Ziele wider, indem es Leichtbaumaterialien belohnt und Strafen für Nichteinhaltung verhängt. Stranggepresstes Aluminium ermöglicht es Herstellern, die Fahrzeugmasse zu reduzieren, das Batteriegewicht auszugleichen und Bußgelder zu vermeiden, die mehrere tausend USD pro Fahrzeug erreichen können. Klare regulatorische Fahrpläne geben Lieferanten auch das Vertrauen, in neue Werkzeuge und Kapazitäten zu investieren. Ausgereifte Crashdaten, bewährte Recyclingfähigkeit und skalierbare Produktion kippen das Gleichgewicht weiter zugunsten von Aluminiumstrangpressprodukten gegenüber Magnesium oder Kohlenstofffaser.

Batteriewärmemanagementgehäuse erfordern komplexe Hohlstrangpressprofile

Lithium-Ionen-Akkus arbeiten nur dann zuverlässig, wenn die Zellentemperaturen innerhalb einer engen Komfortzone bleiben, was eine effektive Wärmeregelung zu einer Designpriorität macht. Ingenieure sind von schwereren gelöteten Baugruppen auf Flüssigkühler umgestiegen, die aus Mehrkanal-Aluminiumstrangpressprofilen gefräst werden, da der einteilige Ansatz Schweißnähte eliminiert, die unter Vibration undicht werden können. Die AA6xxx-Legierungsfamilie liefert die richtige Mischung aus Leitfähigkeit, Umformbarkeit und Festigkeit nach dem Strangpressen, sodass dasselbe Profil strukturelle Lasten tragen kann, während es Kühlmittel neben der Batterie leitet. Die Herstellung solcher langen Hohlformen erfordert nach wie vor sehr große Pressen, und nur eine ausgewählte Gruppe von Werken besitzt Ausrüstung mit der Tonnage, um das Metall in einem Durchgang zu pressen. Diese Knappheit hält die Kapazität eingeschränkt und verleiht Strangpressern, die frühzeitig in überdimensionierte Maschinen investiert haben, Preissetzungsmacht für Premiumpreise.

Nearshoring der Tier-1-Strangpresskapazität (USMCA, EU-CBAM)

Nordamerikanische Handelsregeln knüpfen den zollfreien Fahrzeugstatus an einen hohen Anteil lokal bezogenen Aluminiums und veranlassen Automobilhersteller, Knüppel und fertige Aluminiumprodukte innerhalb der Region zu beschaffen. Jüngste Werksergänzungen im Südosten der Vereinigten Staaten und im nördlichen Mexiko bedeuten, dass Stanz- und Montagewerke Metall in Tagen statt Wochen erhalten können, was das Lagerrisiko und die Frachtemmissionen reduziert. Auf der anderen Seite des Atlantiks bestraft Europas Kohlenstoffgrenzpolitik Aluminium, das mit fossilintensivem Strom hergestellt wird, weshalb Erstausrüster zunehmend Knüppel aus wasserkraftbetriebenen Schmelzhütten innerhalb der Zollunion bevorzugen. Zusammen fördern diese Maßnahmen geografisch kompakte Liefernetzwerke, die weniger anfällig für Versandverzögerungen oder geopolitische Spannungen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Lieferkettenspekulation | -0.8% | Global, mit akuter Exposition bei spotindizierten Verträgen und in Regionen ohne langfristige Abnahmevereinbarungen | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Presslinien über 35 MN | -0.6% | Global, konzentriert in Nordamerika und der EU, wo die Einführung von Gigacasting die Presseninvestitionen übersteigt | Mittelfristig (2–4 Jahre) |

| Risiko der Weitergabe von Kohlenstoffsteuern | -0.4% | Primäre Auswirkung EU-27; sekundäre Auswirkungen in GroĂźbritannien, der °ŐĂĽ°ů°ě±đľ± und MENA-Exporteuren nach Europa | Mittelfristig (2–4 Jahre) |

| Alternativen aus Kunststoff und kohlenstofffaserverstärktem Kunststoff | -0.3% | Premiumsegmente in Nordamerika und der EU; begrenzte Durchdringung im Massenmarkt des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

LME-Aluminiumpreisvolatilität und Lieferkettenspekulation

Der Basispreis für Aluminium an der London Metal Exchange stieg im vierten Quartal 2024 auf nahezu 2.500 USD pro Tonne, den höchsten Stand seit 2021, nachdem chinesische Schmelzhütten die Produktion gedrosselt und die Energiekosten gestiegen waren. Automobilhersteller, die an jährliche oder längere Fahrzeugpreiszyklen gebunden sind, konnten diese Sprünge nicht schnell genug weitergeben, was die Bruttomargen bei Batterie-Elektromodellen erodierte, die ohnehin höhere Stücklistenkosten aufweisen. Die Lagerbestände werden nun von russischem Metall dominiert, sodass plötzliche Sanktionen oder Exportquoten mehrere Millionen Tonnen aus dem zugänglichen Angebot herausnehmen und einen weiteren Preisanstieg auslösen könnten. Absicherungsgeschäfte bieten teilweise Entlastung, doch das Basisrisiko zwischen Kassametall und Mehrwertknüppel setzt Strangpresser weiterhin dem Risiko aus, wenn sich die Prämien ausweiten. Kleinere Erstausrüster, die auf Spotverträge angewiesen sind, bleiben am anfälligsten, da ihnen die Größe fehlt, um Festpreisabnahmevereinbarungen mit vertikal integrierten Knüppelproduzenten auszuhandeln.

Knappheit an Presslinien ĂĽber 35 MN fĂĽr groĂźe Elektrofahrzeugprofile

Batteriewannenumfänge für mittelgroße und größere Elektrofahrzeuge überschreiten zwei Meter Länge und benötigen Pressen über 35 Meganewton. Weltweit sind weniger als ein Dutzend solcher Linien in Betrieb, und jede neue Installation erfordert Kapitalaufwendungen von nahezu 150 Millionen USD sowie eine zweijährige Vorlaufzeit für Fundamente, Hilfsanlagen und Werkzeuge. Dieser Engpass zwingt viele Programme zu mehrteiligen Wannen, die Schweißnähte, Dichtungen und Masse hinzufügen, oder zu Gigacastings, die Strangpressprodukte vollständig ersetzen. Da die Großtonnagenkapazität so konzentriert ist, können Eigentümer Aufschläge von 15 % bis 25 % gegenüber Standardstrangpressraten verlangen, was die Fahrzeugkosten erhöht und die Bemühungen zur Preisparität gegenüber Stahl erschwert. Die Warteschlange für Entwicklungsversuche kann sich über Monate erstrecken, was Modelleinführungen verzögert und einige Automobilhersteller dazu veranlasst, ihre Konstruktionen an die tatsächlich verfügbaren Geräte anzupassen, anstatt an die theoretisch beste Lösung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Batteriegehäuse, Entwicklung von Antriebsanwendungen

Karosseriestrukturen machten 37,83 % des Marktes für Automobil-Aluminiumstrangpressprodukte im Jahr 2025 aus, was den raschen Wandel des Sektors hin zu leichtgewichtigen Fahrzeugdesigns unterstreicht. Automobilhersteller ersetzen herkömmliche Stahlbauteile durch stranggepresstes Aluminium, um die Steifigkeit zu erhöhen und gleichzeitig das Gewicht zu reduzieren, den Kraftstoffverbrauch zu verbessern und strengere Emissionsvorschriften zu erfüllen. Diese Komponenten absorbieren auch Crashenergie effektiv und verbessern die Fahrgastsicherheit. Der Aufstieg von Multimaterial-Rohkarosseriedesigns festigt die Rolle von Aluminium als bevorzugtes Strukturmaterial. Folglich bleiben Karosseriestrukturen der Eckpfeiler der Strangpressnachfrage in modernen Fahrzeugen.

Batteriegehäuse und Thermomodule bilden die am schnellsten wachsende Komponentenklasse und expandieren bis 2031 mit einer CAGR von 9,87 %, da die Einführung von Elektrofahrzeugen beschleunigt wird. Die Korrosionsbeständigkeit und Maßgenauigkeit von Aluminiumstrangpressprodukten machen sie ideal für den Schutz empfindlicher Batteriesätze. Da Automobilhersteller auf Batterien mit höherer Energiedichte und modulare Elektrofahrzeugplattformen umsteigen, steigt der Bedarf an fortschrittlichen Wärmemanagementgehäusen weiter. Leichtgewichtige Gehäuse verlängern auch die Reichweite, eine wichtige Leistungskennzahl für Käufer – diese Wachstumstrajektorie positioniert Batteriesysteme im Mittelpunkt der zukünftigen Nachfrage nach Aluminiumstrangpressprodukten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Fahrzeugtyp: Personenkraftwagen fĂĽhren bei der EinfĂĽhrung der Elektrifizierung

Personenkraftwagen beherrschten im Jahr 2025 52,38 % des Marktes für Automobil-Aluminiumstrangpressprodukte und spiegeln die CAGR des Gesamtmarktes von 9,88 % wider, da die Durchdringung von Batterie-Elektrofahrzeugen steigt. Leichte Nutzfahrzeuge folgen, da Paketzustellflotten für die letzte Meile elektrifiziert werden und Reichweite und Nutzlast priorisieren. Mittel- und schwere Lastkraftwagen übernehmen stranggepresste Fahrerhauskonstruktionen vorsichtiger, eingeschränkt durch Vorabkosten. Busse und Reisebusse stellen einen stabilen Ersatzmarkt dar, wobei Flottenoperatoren lange Lebenszyklen gegen Leichtbauvorteile abwägen.

Der Markt für Automobil-Aluminiumstrangpressprodukte für Personenkraftwagen wächst, weil Plattformgrößenvorteile die Werkzeugkosten auf hohe Stückzahlen verteilen. Lieferwagen, obwohl kostensensibel, bevorzugen zunehmend stranggepresste Dachspriegel, um das Gewicht der Batteriesätze unter dem Boden auszugleichen. Zugmaschinen für den Nahverkehr und Regionalfernverkehrs-Lastkraftwagen untersuchen Aluminium-Tagesfahrerhauskonstruktionen, um verlorene Nutzlast zurückzugewinnen, doch Rahmenträger bleiben aus Torsionsgründen oft aus Stahl. Stadtbusse sind bereits legierungsintensiv, sodass die schrittweise Einführung auf Legierungen der nächsten Generation mit höherem Recyclinganteil ausgerichtet ist.

Nach Legierungsreihe: Hochfeste 7xxx-Legierungen gewinnen an Dynamik

Die wärmebehandelbare 6xxx-Reihe erfasste im Jahr 2025 63,37 % des Marktes aufgrund ihrer Mischung aus Festigkeit, Korrosionsbeständigkeit und Umformbarkeit. Diese Legierungen dienen Rohkarosseriepaneelen, Crashmanagementteilen und Fahrwerkskomponenten. Automobilhersteller bevorzugen sie, weil sie nach der Wärmebehandlung starke mechanische Eigenschaften erzielen und gleichzeitig leicht zu strangpressen sind. Ihre Flexibilität eignet sich für die komplexen Geometrien moderner Fahrzeugdesigns. Da Leichtbau zur Standardpraxis wird, behält die 6xxx-Familie ihre beherrschende Führungsposition.

Die hochfeste 7xxx-Reihe ist die am schnellsten wachsende Gruppe mit einer CAGR von 9,95 %, angetrieben durch ihr überlegenes Festigkeit-Gewicht-Verhältnis. Automobilhersteller setzen diese Legierungen in hochbelasteten Strukturen, Hochleistungsfahrzeugen und Batterierahmen ein. Ihre erhöhte mechanische Leistung ermöglicht dünnere Querschnitte ohne Beeinträchtigung der Integrität und fördert tiefere Leichtbauziele. Strengere globale Crashvorschriften erhöhen die Nachfrage nach stärkeren, chemisch stabilen Legierungen weiter. Elektrofahrzeugprogramme der nächsten Generation und fortschrittliche Fahrwerksprogramme treiben die Einführung von 7xxx-Legierungen weiter voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Presskapazität: Nachfrage nach Großformaten übersteigt das Angebot

Pressen mit einer Nennleistung zwischen 16 MN und 25 MN, angeführt von einem Anteil von 37,81 % im Jahr 2025, erfüllten den Branchenbedarf an vielseitigen Geräten, die in der Lage sind, komplexe Profile bei gleichmäßigem Durchsatz herzustellen. Tier-1-Zulieferer bevorzugen diesen Bereich für Karosseriestrukturen, Verkleidungen und Antriebsstrangteile, da er mittel- bis großformatige Teile mit gleichmäßiger Festigkeit liefert. Das Gleichgewicht zwischen Kosteneffizienz und Produktionsflexibilität hat diese Pressen zum Rückgrat des Automobil-Strangpressens gemacht. Ihre Leistungsfähigkeit entspricht den Anforderungen der Mehrheit der aktuellen Fahrzeuge. Dieses Segment verankert daher die Gesamtmarktkapazität.

Pressen über 35 MN expandieren am schnellsten mit einer CAGR von 9,93 %, angetrieben durch die Nachfrage nach größeren, stärkeren Profilen, die in Elektrofahrzeugbatteriegehäusen und schwerlastigen Strukturen verwendet werden. Hochtonnagenausrüstung kann dickere, breitere und kompliziertere Formen strangpressen, die für moderne Elektrofahrzeugplattformen und Hochleistungsfahrwerke benötigt werden. Führende Aluminiumproduzenten fügen solche Pressen hinzu, um Fahrzeugprogramme der nächsten Generation zu gewinnen. Strukturelle Integration und Plattformkonsolidierung erhöhen den Wert einteiliger Strangpressprodukte. Dieser Trend positioniert die Klasse über 35 MN als wichtigen Treiber zukünftiger Fertigungskapazitäten.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 39,92 % des Marktanteils für Automobil-Aluminiumstrangpressprodukte und wird bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen. Chinas Doppelkreditregime belohnt eine hohe Produktion von Fahrzeugen mit neuer Energie, während Indiens Strangpressauslastung bei etwa 40 % liegt und damit Spielraum für lokale Lieferanten lässt, da die inländische Elektrofahrzeugproduktion steigt. Japanische und südkoreanische Wertschöpfungsketten erstrecken sich bis nach ASEAN und fügen in Thailand Presslinien hinzu, um regionale Montagezentren zu bedienen. Enge Primärmetallgrenzen in China verlagern das Land von einem Nettoexporteur zu einem ausgeglichenen Handel und beeinflussen die Knüppelverfügbarkeit im gesamten Block.

Nordamerika profitiert von USMCA-Regionalwertregeln, die innerhalb der Dreiländerzone bezogenes und verarbeitetes Aluminium begünstigen. Jüngste Kapazitätserweiterungen im Südosten der Vereinigten Staaten und im nördlichen Mexiko verkürzen die Lieferwege zu Werken in Detroit und Ontario. Kanada liefert kohlenstoffarmes Primäraluminium über Wasserkraftschmelzhütten, was mit europäischen Dekarbonisierungsbenchmarks übereinstimmt und das Interesse von Strangpressern anzieht, die Grünmetall-Zertifizierungen anstreben.

Europa operiert unter den strengsten Flottenobergrenzen fĂĽr COâ‚‚ und wird den Kohlenstoffgrenzausgleichsmechanismus-Tarif im Jahr 2026 einfĂĽhren[2]"Erster zweijährlicher Transparenzbericht Luxemburgs im Rahmen des Pariser Abkommens", UNFCCC, unfccc.int . Lokale KnĂĽppel aus WasserkraftschmelzhĂĽtten in Norwegen und Island helfen Automobilherstellern, diese GebĂĽhren zu umgehen. Deutschland, Frankreich und Spanien verankern die Nachfrage, doch SubventionskĂĽrzungen Ende 2025 verlangsamten die EinfĂĽhrung von Batterie-Elektrofahrzeugen und stellten Strangpresser vor die Herausforderung, die Kapazität auszubalancieren. Das benachbarte °ŐĂĽ°ů°ě±đľ± positioniert sich als Nearshore-Alternative, muss jedoch in kohlenstoffarme Schmelzprozesse investieren oder denselben Kohlenstoffgrenzausgleichsmechanismus-Tarif zahlen.

Wettbewerbslandschaft

Fünf globale Konzerne: Constellium SE, Novelis Inc., Norsk Hydro ASA, Kaiser Aluminum Corp. und UACJ Corp. kontrollieren den Großteil des weltweiten Marktes für Automobil-Strangpressprodukte, was dem Sektor eine moderate Konzentration verleiht. Diese Marktführer kombinieren eigenes Knüppelgießen mit Großtonnagenpressen, was es ihnen ermöglicht, schlüsselfertige Karosseriestruktur- oder Batteriegehäuseprogramme zu weniger volatilen Kosten anzubieten. Mittelständische regionale Unternehmen bleiben relevant, indem sie schnelle Werkzeugwechsel und kürzere Logistikwege anbieten, doch ihre Margen schrumpfen, wenn die LME-Prämien steigen, da sie den Großteil der Knüppel auf dem freien Markt kaufen.

Der Technologiewettbewerb konzentriert sich nun auf Portaldüsen, die Mehrkanal-Hohlräume für die Flüssigkühlung erzeugen, und auf Reibrührschweißen, das stranggepresste Paneele verbindet, ohne die Grenzfläche zu schmelzen, und dabei den Großteil der Grundmetallfestigkeit erhält. Constelliums Presse in Deutschland unterstreicht das Tonnage-Wettrüsten; sie kann Batteriewannenrahmen in einem Durchgang liefern, eine Fähigkeit, mit der konkurrierende Werke Schwierigkeiten haben. Norsk Hydro vermarktet unterdessen kohlenstoffarme Knüppel aus Wasserkraftschmelzhütten, was Kunden hilft, Europas Kohlenstoffgrenzausgleichsmechanismus-Gebühren zu umgehen und die Cradle-to-Gate-Fußabdrücke zu verbessern.

Störungsdruck kommt von Gigacasting-Anbietern, deren Druckgussmaschinen mit 6.000 bis 12.000 Tonnen es Erstausrüstern ermöglichen, die meisten hinteren Unterbauteile in einem einzigen Teil zu konsolidieren. Strangpresser kontern, indem sie hybride Architekturen entwerfen, die gegossene Knoten mit Hohlschienen verbinden, ein Teil des Volumens zurückgewinnen und gleichzeitig den Energieabsorptionsvorteil von Aluminium gegenüber Gussteilen bei Seitenaufprall-Ereignissen nutzen. Geschlossene Schrottprogramme fügen einen weiteren Wettbewerbshebel hinzu: Lieferanten, die Stanzabfälle wieder zu Knüppeln einschmelzen können, binden Kunden, die bestrebt sind, kohlenstoffarme Lieferketten im Rahmen aufkommender Scope-3-Mandate zu zertifizieren.

MarktfĂĽhrer fĂĽr Automobil-Aluminiumstrangpressprodukte

Novelis Inc.

Constellium SE

Norsk Hydro ASA

Kaiser Aluminum Corporation

UACJ Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: Capral Aluminium startete die Kampagne „Made Right Here”, eine Initiative, die von der australischen Regierung unterstützt wird, in ihrem Fertigungszentrum in Smithfield in New South Wales. Dieses Ereignis kündigt den Beginn der umfangreichsten australischen Werbekampagne seit über zehn Jahren an.

- September 2025: Vedanta Aluminium stellte seine neuesten 5-Zoll-Aluminiumknüppel auf der ALUMEX India 2025 vor, der ersten Ausstellung und Konferenz, die der Aluminiumstrangpressindustrie in Indien gewidmet ist. Diese Knüppel sind darauf ausgelegt, die steigende Nachfrage nach präzisionsgefertigtem Aluminium zu decken und kritische Anwendungen in verschiedenen Sektoren zu bedienen.

- September 2025: Novelis schloss seine Erweiterung in Bay Minette im Wert von 4,1 Milliarden USD ab und fügte 600.000 Tonnen jährliche Automobilkapazität mit 100 % Coilproduktion aus recyceltem Material hinzu.

- August 2025: Hindalco kĂĽndigte einen Plan ĂĽber 10 Milliarden USD bis 2030 an, der neue Strangpresspressen und fortschrittliche Recyclingzentren umfasst, um die indische und exportorientierte Elektrofahrzeugnachfrage zu bedienen.

Berichtsumfang des globalen Marktes fĂĽr Automobil-Aluminiumstrangpressprodukte

Strangpressen ist der Prozess der Formgebung von Materialien mithilfe einer Düsenkraft. Es ermöglicht die Herstellung von Komponenten oder Teilen mit einzigartigen Designs in verschiedenen Formen und Größen. Aluminiumstrangpressprodukte spielen eine Schlüsselrolle in integrierten Ingenieurlösungen für Automobilstrukturen und -komponenten.

Der Markt fĂĽr Automobil-Aluminiumstrangpressprodukte ist nach Komponententyp, Fahrzeugtyp, Legierungsreihe, Presskapazität und Geografie segmentiert. Nach Komponententyp ist der Markt in Karosseriestruktur, Crashmanagementsysteme, Batteriegehäuse und -wannen, AuĂźenverkleidung und Dachschienen, Innenmodule und sonstige Komponenten segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, mittel- und schwere Nutzfahrzeuge sowie Busse und Reisebusse segmentiert. Nach Legierungsreihe ist der Markt in wärmebehandelbare 6xxx-Legierungen, hochfeste 7xxx-Legierungen, nicht wärmebehandelbare 5xxx-Legierungen sowie Scandium- und neuartige Legierungen segmentiert. Nach Presskapazität ist der Markt in kleiner oder gleich 15 MN, 16 bis 25 MN, 26 bis 35 MN und mehr als 35 MN segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą (Brasilien, Argentinien und Rest von ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Russland und Rest von Europa), asiatisch-pazifischer Raum (China, Japan, Indien, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Rest des asiatisch-pazifischen Raums) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, °ŐĂĽ°ů°ě±đľ±, Ă„˛µ˛â±čłŮ±đ˛Ô, ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą und Rest des Nahen Ostens und Afrikas) segmentiert. FĂĽr jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Wertes (USD) ermittelt.

| Karosseriestruktur |

| Crashmanagementsysteme |

| Batteriegehäuse und Thermomodule |

| AuĂźenverkleidung und Dachschienen |

| Innenmodule |

| Sonstige Komponenten |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Lastkraftwagen |

| Busse und Reisebusse |

| Wärmebehandelbare 6xxx-Legierungen |

| Hochfeste 7xxx-Legierungen |

| Nicht wärmebehandelbare 5xxx-Legierungen |

| Scandium- und neuartige Legierungen |

| Kleiner oder gleich 15 MN |

| 16 bis 25 MN |

| 26 bis 35 MN |

| Mehr als 35 MN |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Rest von ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| °ŐĂĽ°ů°ě±đľ± | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Rest des Nahen Ostens und Afrikas |

| Nach Komponententyp | Karosseriestruktur | |

| Crashmanagementsysteme | ||

| Batteriegehäuse und Thermomodule | ||

| AuĂźenverkleidung und Dachschienen | ||

| Innenmodule | ||

| Sonstige Komponenten | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Lastkraftwagen | ||

| Busse und Reisebusse | ||

| Nach Legierungsreihe | Wärmebehandelbare 6xxx-Legierungen | |

| Hochfeste 7xxx-Legierungen | ||

| Nicht wärmebehandelbare 5xxx-Legierungen | ||

| Scandium- und neuartige Legierungen | ||

| Nach Presskapazität | Kleiner oder gleich 15 MN | |

| 16 bis 25 MN | ||

| 26 bis 35 MN | ||

| Mehr als 35 MN | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Rest von ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten Wert wird der Markt fĂĽr Automobil-Aluminiumstrangpressprodukte bis 2031 erreichen?

Prognosen deuten auf 95,31 Milliarden USD bis 2031 hin, was die anhaltende CAGR von 8,33 % des Segments widerspiegelt.

Welche Komponente wird bis 2031 am schnellsten wachsen?

Batteriegehäuse und Thermomodule führen mit einer CAGR von 9,87 %, da flüssiggekühlte Batteriesätze skaliert werden.

Warum gewinnen 7xxx-Legierungen Marktanteile bei Automobil-Strangpressprodukten?

Sie bieten eine Streckgrenze von über 400 MPa, was dünnere Crashschienen ohne Beeinträchtigung der Sicherheit ermöglicht.

Wie profitieren Automobilhersteller vom geschlossenen Recycling?

Es reduziert die Knüppelkostenvolatilität und verringert den eingebetteten Kohlenstoff, was die Einhaltung unternehmensweiter Scope-3-Ziele unterstützt.

Seite zuletzt aktualisiert am: