Marktgröße und Marktanteil des inländischen Kuriermarkts im asiatisch-pazifischen Raum

�Ѳ������ü��������������

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

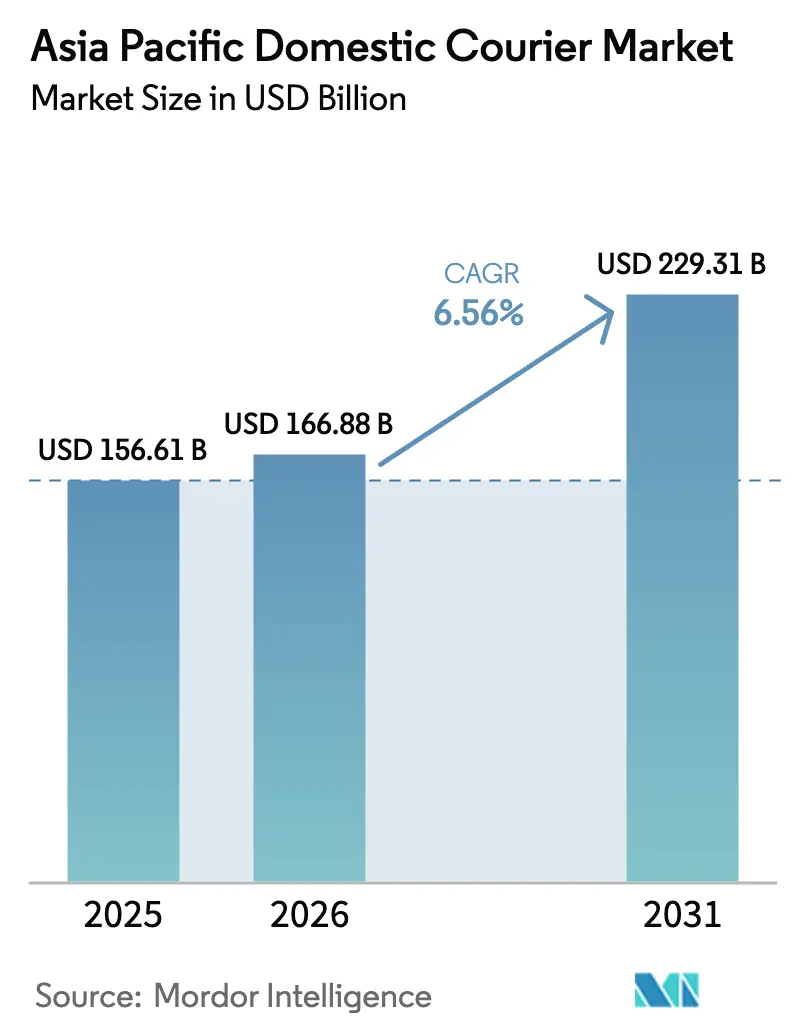

| Marktgröße im Basisjahr (2025) | 156.61 Milliarden US-Dollar |

| Marktgröße (2026) | 166.88 Milliarden US-Dollar |

| Marktgröße (2031) | 229.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

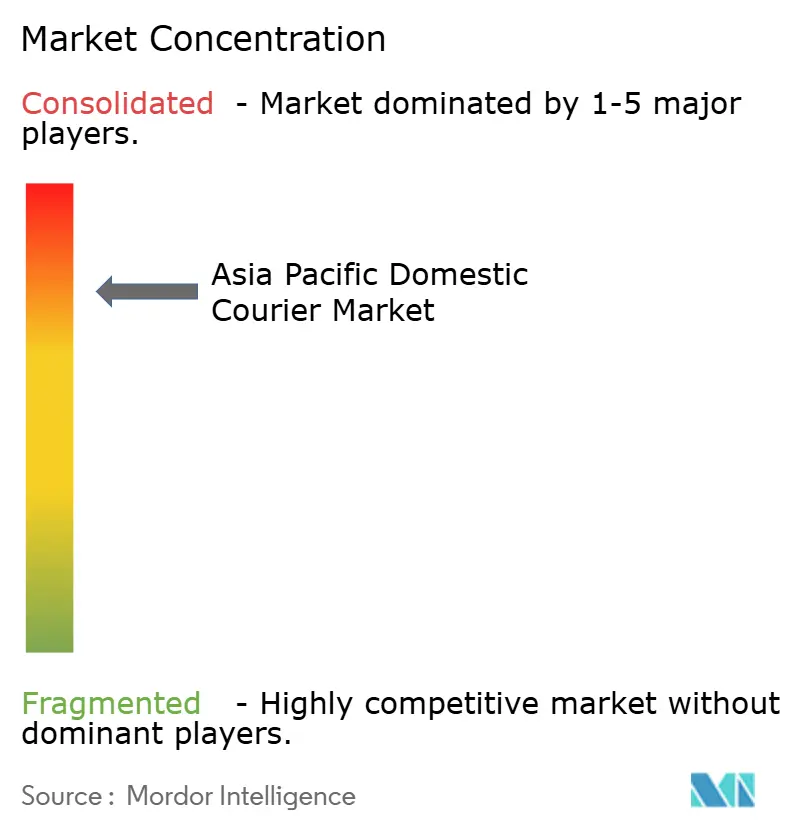

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des inländischen Kuriermarkts im asiatisch-pazifischen Raum durch ����������

Die Marktgröße des inländischen Kuriermarkts im asiatisch-pazifischen Raum soll von 156,61 Milliarden USD im Jahr 2025 auf 166,88 Milliarden USD im Jahr 2026 anwachsen und wird bis 2031 voraussichtlich 229,31 Milliarden USD bei einer CAGR von 6,56 % über 2026–2031 erreichen. Der Schwung resultiert vorrangig aus dem digitalen Handelsaufschwung in Städten niedrigerer Kategorien, der raschen Einführung von Kühlketten im Gesundheitswesen sowie liberalisierten Schienengüterkorridoren, die die Transitzeiten zwischen Städten verkürzen. IPv6-fähige intelligente Schließfachnetze senken bereits die Kosten der letzten Meile in Japan und Südkorea, während Abgaben für umweltfreundlichen Versand die Flotten in Richtung Elektrotransporter und Zweiräder drängen. Die Wettbewerbsintensität bleibt hoch, da globale Integratoren auf agile inländische Marktführer mit tiefen lokalen Netzwerken treffen. Technologieklüfte zwischen den Ländern bestehen weiterhin und schaffen Raum für Servicedifferenzierung durch autonome Fahrzeuge, Echtzeit-Tracking und Plattformintegrationen mit Social-Commerce-Kanälen. Regulatorische Gegenwinds bei Staugebühren, Überstundenbeschränkungen für Fahrer und Datenschutzvorschriften dämpfen die Aufwärtschancen, treiben die Betreiber jedoch weiterhin in Richtung Automatisierung und nachhaltige Anlagen.

Wesentliche Erkenntnisse des Berichts

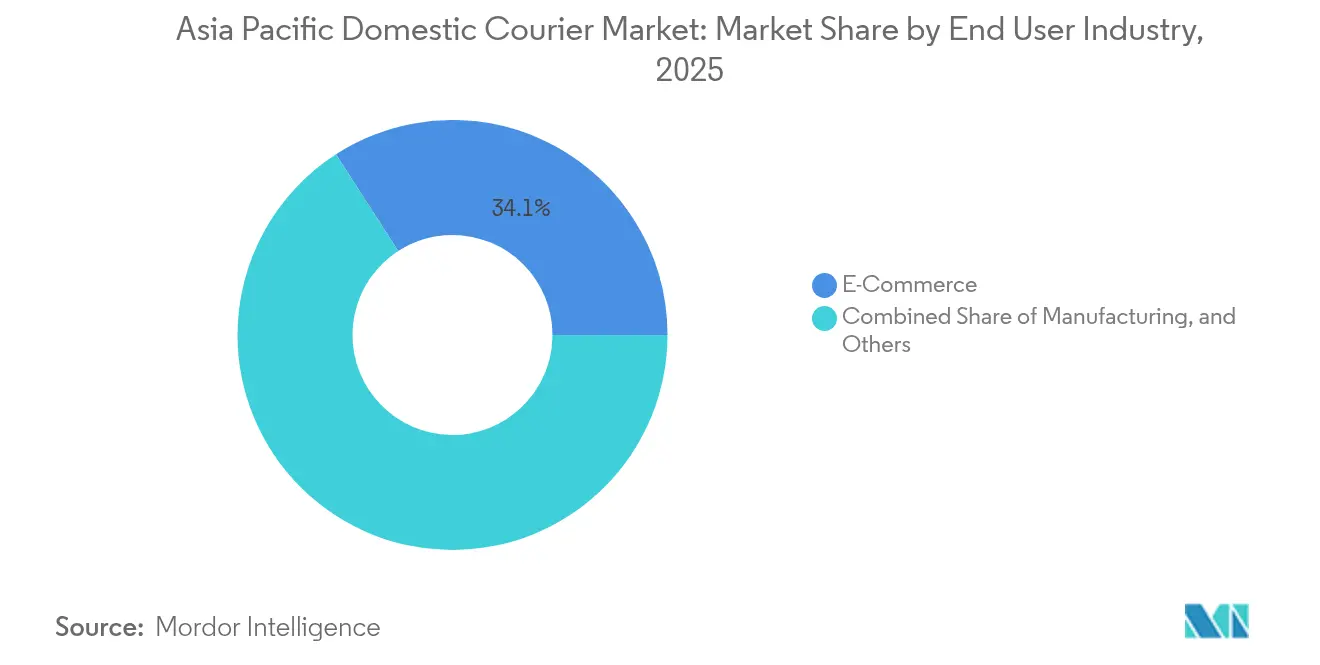

- Nach Endnutzerbranche hielt der E-Commerce 2025 einen Anteil von 34,12 % an der Marktgröße des inländischen Kuriermarkts im asiatisch-pazifischen Raum, während Sendungen im Gesundheitswesen zwischen 2026–2031 mit einer CAGR von 6,94 % wachsen sollen.

- Nach Modell entfiel 2025 auf Business-to-Consumer (B2C) ein Umsatzanteil von 52,78 %; Consumer-to-Consumer-Sendungen (C2C) werden zwischen 2026–2031 voraussichtlich mit einer CAGR von 6,74 % expandieren.

- Nach Liefergeschwindigkeit repräsentierten Nicht-Express-Dienste 2025 einen Umsatzanteil von 53,68 %; das Express-Segment wird zwischen 2026–2031 voraussichtlich mit einer CAGR von 6,98 % zulegen.

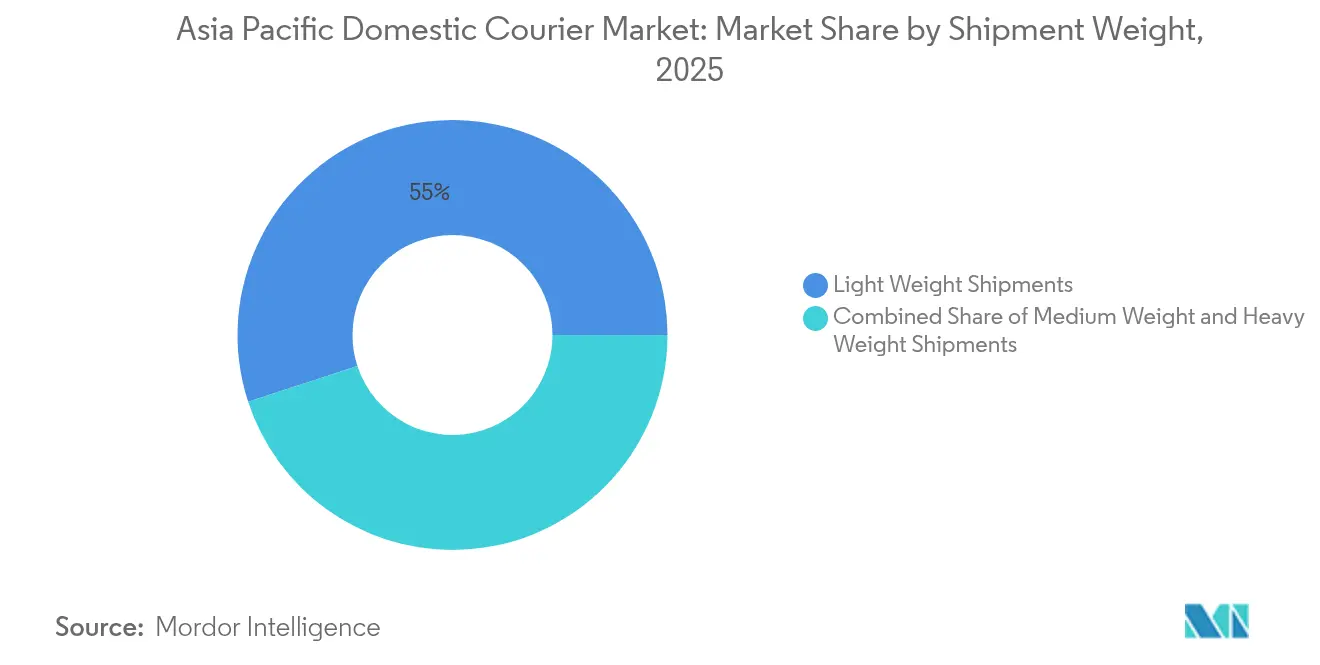

- Nach Sendungsgewicht erfassten Leichtsendungen 2025 einen Umsatzanteil von 55,02 %; Schwersendungen verzeichnen zwischen 2026–2031 eine CAGR von 6,83 %.

- Nach Geografie kontrollierte China 2025 einen Anteil von 58,41 % am inländischen Kuriermarkt im asiatisch-pazifischen Raum; für Indien wird zwischen 2026–2031 eine CAGR von 10,37 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum inländischen Kuriermarkt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| E-Commerce-Wachstum jenseits der Tier-2-Städte | +1.8% | China, Indien, Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Kühlkette im Gesundheitswesen | +1.2% | Japan, Australien, Singapur, Malaysia, Philippinen | Langfristig (≥ 4 Jahre) |

| Skalierung von Dunkellagern im Schnellhandel | +1.5% | Städtisches Indien, China, Thailand | Kurzfristig (≤ 2 Jahre) |

| Liberalisierung des Schienengüterverkehrs für Übernacht-Pakettransporte | +0.9% | China-ASEAN-Korridore, Australien | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter IPv6-Schließfächer | +0.7% | Japan, Südkorea, städtisches China | Mittelfristig (2–4 Jahre) |

| Abgaben für umweltfreundlichen Versand zur Förderung von Elektrofahrzeugflotten | +0.5% | Australien, Japan, China | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

E-Commerce-Wachstum jenseits der Tier-2-Städte

Steigende Smartphone-Verbreitung, Einkaufsinterfaces in Landessprachen und staatlich geförderte Programme für digitale Zahlungen treiben Online-Käufe weit über die wichtigsten Ballungsräume hinaus. Die Paketnachfrage aus indischen Tier-3-Städten stieg erheblich, während der ländliche E-Commerce Indonesiens 2024 einen Anstieg von 65 % im Jahresvergleich verzeichnete. Regionale Kurierdienste orientieren sich auf dichtere Knotenpunkte, kostengünstige Mikro-Sortierhubs und mobile Nachnahme-Workflows. Inländische Anbieter mit Bodennetzen profitieren von kürzeren Stammzeiten, während internationale Premium-Integratoren die Serviceebenen neu bewerten, um preislich wettbewerbsfähig zu bleiben. Kommunale Genehmigungen für den Haustürzugang und vereinfachte Rücksendelogistik verstärken die Volumenentwicklung zusätzlich[1]„Logistikleistungsindex 2024,” Bank Indonesia, bi.go.id .

Vorschriften zur Kühlkette im Gesundheitswesen für die Lieferung von Biologika

Demographische Alterung und die Übernahme von Biosimilars steigern den Bedarf an temperaturkontrollierten Sendungen. Japan erzwingt eine Integrität von ±2 °C während des gesamten Transports, was die Expansion GDP-zertifizierter Lager und spezialisierter Fahrzeugnachrüstungen ankurbelt. DHL hat 500 Millionen EUR (551,82 Millionen USD) für fünfzehn dedizierte Standorte in der Region reserviert. Betreiber mit validierter Verpackung, geschultem Personal und kontinuierlicher Telemetrie können Aufschläge berechnen, die den höheren Investitionsaufwand ausgleichen. Regulatorische Unterschiede bestehen noch, doch Abkommen zur gegenseitigen Anerkennung gewinnen an Bedeutung, insbesondere zwischen Australien, Singapur und Japan[2]„Leitlinien für den Vertrieb von Biologika,” Japanisches Gesundheitsministerium, mhlw.go.jp.

Skalierung von Dunkellagern im Schnellhandel

Hyperlokal ausgerichtete Lebensmittel- und Convenienceplattformen garantieren mittlerweile Lieferungen innerhalb von 30-Minuten-Fenstern, was Kurierdienste dazu zwingt, die Stadtlogistik rund um Mikro-Fulfillment-Knoten neu zu gestalten. Die durchschnittlichen innerstädtischen Lieferentfernungen in Schanghai und Bengaluru sanken 2024 auf unter 5 km, und Gig-Economy-Fahrer dominieren dieses Sub-4-Stunden-Segment. Die Rentabilität hängt von Auftragseffizienz-Algorithmen und KI-gesteuerter Bestandspositionierung ab. Debatten über die Klassifizierung von Arbeitskräften und die Einhaltung von Sozialversicherungsvorschriften bleiben ungelöst; dennoch rechtfertigen Same-Day-Volumina Investitionen in prädiktives Routing und sofortige Liefernachweismodule.

Liberalisierung des Schienengüterverkehrs für Übernacht-Pakettransporte

Grenzüberschreitende Schienenverbindungen vom Südwesten Chinas nach ASEAN ermöglichen Übernacht-Paketzüge, die überlastete Autobahnen umgehen. Der Start fahrplanmäßiger Güterzüge durch China Railway im Jahr 2024 setzt einen Präzedenzfall, während Australiens vorgeschlagene Hochgeschwindigkeitskorridore die Pakettransitzeiten zwischen Sydney und Melbourne auf die Hälfte des aktuellen Niveaus senken könnten. Schwersendungen profitieren am meisten aufgrund des Kostenvorteils der Schiene pro Kilogramm, doch die Konnektivität der letzten Meile und harmonisierte Zollverfahren bestimmen nach wie vor die Zuverlässigkeit des Dienstes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende städtische Maut- und Staugebühren | -1.1% | China, Indien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Kurierfachwerkräftemangel nach Überstundenbeschränkungen | -0.8% | Japan, Australien, Südkorea, ASEAN | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenschutzvorschriften | -0.6% | Malaysia, Thailand, Philippinen | Langfristig (≥ 4 Jahre) |

| Versicherungslücken für autonome Fahrzeuge | -0.4% | Japan, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Steigende städtische Maut- und Staugebühren

Die ausgeweitete Staugebühr in Bangkok erhöhte die Betriebskosten für Kurierdienste 2024 um bis zu 20 %. Singapurs Überarbeitungen der elektronischen Straßenbepreisung setzen dynamische Aufschläge auf Basis des Echtzeit-Verkehrs durch. Kurierdienste reagieren, indem sie Lieferungen in Nebenzeiten verlagern, Abgabepunkte bündeln und die Elektrofahrzeugadoption beschleunigen, um Zugang zu vergünstigten Grünspurpreisen zu erhalten. Kleinere Unternehmen ohne Routenoptimierungsmaschinen spüren den Margenddruck am stärksten[3]Singapurische Landesverkehrsbehörde, „Straßenbepreisungsrahmen,” lta.gov.sg .

Kurierfachkräftemangel nach Überstundenbeschränkungen

Japans Überstundenbeschränkungen ab 2026 schränken die verfügbaren Fahrerstunden ein, was zu Lohninflation und Kapazitätsengpässen führt. Die demographische Herausforderung verschärft das Problem, da das Medianalter der Fahrer die 50-Jahre-Marke überschreitet. Unternehmen treiben die Teilautomatisierung, die Erschließung von Crowd-Sourcing-Arbeitspools und die Erkundung von Nacht-Paketzügen als Ersatz für Humanressourcen voran. Saisonale Verkaufsperioden legen Schwachstellen in der Surge-Kapazitätsplanung besonders offen[4]„Staugebühr 2024,” Bangkoker Stadtverwaltung, bangkok.go.th .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Das Gesundheitswesen gibt die Wachstumskurve vor

Der E-Commerce behauptete 2025 seinen Umsatzanteil von 34,12 %, dennoch wird das Gesundheitswesen zwischen 2026–2031 voraussichtlich eine CAGR von 6,94 % verzeichnen, die höchste aller Branchen. Die Lieferung von Biologika und rezeptpflichtige Arzneimittel-Heimdienste erfordern Kühlkettenintegrität, sichere Übergabekette und Compliance-Dokumentation. Diese technischen Hürden verschaffen spezialisierten Betreibern einen verteidigungsfähigen Margenvorsprung. Der Marktanteil des inländischen Kuriermarkts im asiatisch-pazifischen Raum für das Gesundheitswesen betrug 2025 8,34 % und wird stetig steigen, da die alternde Bevölkerung das pharmazeutische Volumen antreibt. Kurierdienste investieren in Echtzeit-Sensorsonden und manipulationssichere Schlösser und differenzieren sich durch lückenlose Temperatur-Dashboards, die Apothekern und Patienten gleichermaßen zugänglich sind.

Produktion und Großhandel halten vorhersehbare B2B-Zeitpläne aufrecht, die verdichtete Lkw-Ladungen und vorausschauende Routenplanung ermöglichen. Pakete aus dem Finanzdienstleistungsbereich haben einen hohen inneren Wert; daher bleiben biometrische Übergabeprotokolle und Geofence-Warnungen obligatorisch. Saisonale Spitzen aus landwirtschaftlichen Exporten erzeugen zyklische Kapazitätsspitzen, die Spediteure dazu veranlassen, Flexflächen in regionalen Hubs zu reservieren. Diversifiziertes branchenübergreifendes Engagement schützt Einnahmeströme vor branchenspezifischen Abschwächungen und eröffnet Cross-Selling-Möglichkeiten für gebündelte Lieferkettendienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Liefergeschwindigkeit: Express-Dienste sichern sich Dringlichkeitsprämien

Express-Angebote repräsentierten 2025 46,32 % des Umsatzes und werden zwischen 2026–2031 voraussichtlich mit einer CAGR von 6,98 % wachsen, gestützt durch die Lebensmittellieferung in weniger als einer Stunde und die Unternehmensnachfrage nach zeitkritischen Dokumenten. Die Marktgröße des inländischen Kuriermarkts im asiatisch-pazifischen Raum für Expresssendungen wird bis 2031 voraussichtlich 108,76 Milliarden USD erreichen, was eine stetige Migration von Standard-Zweitagesoptionen widerspiegelt. Betreiber nutzen IPv6-Echtzeit-Verkehrsfeeds und KI-gesteuerte Disposition, um enge Lieferfenster einzuhalten und gleichzeitig Leerkilometer zu minimieren. Standarddienste behalten weiterhin die Volumenführerschaft, insbesondere für E-Commerce-Artikel niedrigeren Werts, bei denen Preissensibilität die Dringlichkeit überwiegt. Der Wettbewerb konzentriert sich nun auf differenzierte Servicelevel-Vereinbarungen und dynamische Aufschlagsarchitekturen, die die Preisgestaltung an tatsächliche Vorlaufzeitgarantien anpassen. Da Städte emissionsarme Zonen ausweiten, setzen Express-Kurierdienste zunehmend elektrische Zweiräder und Lastenfahrräder ein, um die städtische Reichweite aufrechtzuerhalten.

Der Express-Aufschlag hängt von der Vorhersagbarkeit ab; daher investieren Unternehmen stark in Scanner für optische Zeichenerkennung, autonome Sortierer und prädiktive Wetteranalysen. Kundenseitige Anwendungen betonen proaktive Verzögerungsbenachrichtigungen und die Möglichkeit zur Neuterminierung mit mehreren Optionen, die beide die Zufriedenheitswerte steigern und wiederkehrende Ausgaben fördern. Die Rentabilität im Standardsegment nimmt durch eskalierte Preiskriege ab; die Bündelung von Mehrwertdiensten wie Retourenlogistik und Qualitätsprüfungen an der Haustür hilft jedoch, die Margen zu verteidigen. Hybridnetzwerke, die Expresskapazitäten in Nebenzeiten übergreifend nutzen, halten die Auslastungsgrade aufrecht und mindern die Treibstoffkostenschwankungen.

Nach Sendungsgewicht: Schwersendungen prägen Infrastrukturentscheidungen

Leichtsendungen verankern weiterhin 55,02 % des regionalen Werts im Jahr 2025, doch das Schwersendungssegment wird mit einer CAGR von 6,83 % zwischen 2026–2031 den stärksten Umsatzzuwachs verzeichnen. Innerhalb dieses Bereichs dominieren Möbelbausätze, Industrieersatzteile und landwirtschaftliche Betriebsmittel die Versandlisten. Schwersendungskorridore machen bereits fast 49,6 Milliarden USD der Marktgröße des inländischen Kuriermarkts im asiatisch-pazifischen Raum aus und werden Betreiber dazu bewegen, Hecklader-Transporter, palettierte Sortierung und verstärkte Bodenförderer einzusetzen. Sperrigere Ladungen beschleunigen zudem das Interesse an Schienengüterübergaben, um die Stückkosten bei Entfernungen über 800 km zu senken. Lagerflächen passen sich entsprechend an und ergänzen Hochregal-Buchten und mechanisierte Zwischenetagenaufzüge.

Mittelschwere Sendungen nehmen eine stabilisierende Mittelposition ein und profitieren von automatischen Sortierern und standardisierter Verpackung, die den Durchsatz steigern. Der Gewichtsmix bestimmt letztendlich das Netzwerkdesign; daher integrieren zukünftige Hubs modulare Docks, die an verschiedene Paketformen angepasst werden können. Die behördliche Überwachung der Arbeitssicherheit verschärft sich parallel zum Volumenwachstum, was Spediteure dazu verpflichtet, Exoskelett-Pilotprogramme und umfassende Schulungen zur Hebetechnik einzuführen. Versicherer überwachen die Compliance genau, und Vorzugstarif-Prämien hängen nun von digitalen Protokollen ab, die die Einhaltung sicherer Handhabungsvorschriften bestätigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Modell: C2C-Kanäle beschleunigen sich durch Social Commerce

B2C-Transaktionen generieren dank etablierter Marktplatz-Infrastrukturen und bewährter Abholnetz-Strukturen weiterhin 52,78 % der Sendungen. Dennoch gewinnt der C2C-Schwung an Fahrt, da Social-Commerce- und Wiederverkaufs-Apps in ganz Südostasien proliferieren. C2C-Volumina werden zwischen 2026–2031 mit einer CAGR von 6,74 % expandieren, unterstützt durch App-basierte Vor-Ort-Etiketten, Selfie-verifizierte Übergaben und Mikroversicherungen für hochwertige Einzelartikel. Betreiber differenzieren sich durch das Angebot von On-Demand-Verpackung, Bargeldinkasso und videoaufgezeichneten Zustandsnachweisen bei der Abholung. Die inländische Kurierbranche im asiatisch-pazifischen Raum stützt sich zunehmend auf prädiktives Dichtekartographieren, um mobile Agenten in der Nähe von Hotspots für Peer-to-Peer-Austausche zu positionieren.

B2B-Ströme behalten ihre strukturelle Bedeutung für die Fernstreckenoptimierung, da palettierte Sendungen die Hub-Auslastung stabilisieren. Elektronischer Datenaustausch und API-Anbindungen an Enterprise-Resource-Planning-Systeme rationalisieren die Dokumentation weiter, senken Fehlerquoten und reduzieren den Aufwand für Streitigkeiten. Die Dreimodell-Mischung mindert die Abhängigkeit von einer einzelnen Einnahmesäule und maximiert die Lkw-Auslastung durch Mehrfachsegment-��ü����ڰ��������en.

Geografische Analyse

Chinas Dominanz resultiert aus einer unvergleichlichen Pakettdichte mit einem Anteil von 58,41 % im Jahr 2025, fortschrittlicher automatisierter Sortierung und umfangreichen Hochgeschwindigkeitsschienenausweitungen. Der jährliche inländische Pakettdurchsatz überstieg 2024 120 Milliarden. Städtische Cluster wie das Jangtse-Flussdelta erreichen routinemäßig die Lieferung am nächsten Tag, auch für Schwersendungen, da konsolidierte Nachtzüge regionale Vertriebszentren bis zum Morgengrauen beliefern. Staatliche Anreize für digitale Zahlungen und ein aggressiver 5G-Ausbau halten die Kundenkonversionsraten hoch, obwohl steigende Arbeitskosten und strenge Umweltpolitiken Investitionsausgaben in Robotik und Elektroflotten ankurbeln.

Indien ist die am schnellsten wachsende Triebkraft mit einer prognostizierten CAGR von 10,37 % zwischen 2026–2031. Staatlich geförderte Schienen für digitale Zahlungen und logistische Reformen wie die Waren- und Dienstleistungssteuer vereinheitlichen fragmentierte staatliche Steuerregimes und erleichtern den zwischenstaatlichen Warenverkehr. Die Expansion im ländlichen Raum hängt von kosteneffizienter fahrradbasierter Lieferung und Gemeinschafts-Paketschließfächern ab. Die durch Indien allein generierte Marktgröße des inländischen Kuriermarkts im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich 35,2 Milliarden USD überschreiten. Dennoch bleiben die Unzugänglichkeit der letzten Meile während der Monsunzeiten und ungleichmäßige Straßenqualität Hindernisse, die Spediteure zu multimodalen Lösungen einschließlich Flussbinnenfahrzeugen in den östlichen Bundesstaaten drängen.

Japan und Australien veranschaulichen reife, aber Premium-Märkte. Hohe Verbrauchererwartungen normalisieren Same-Day-Verpflichtungen und treiben Experimente mit autonomen Fahrzeugen unter ministeriumsbeaufsichtigten Pilotprogrammen voran. Personalengpässe katalysieren die Lagerautomatisierung, während strenge Datenschutzgesetze die IT-Systemarchitektur prägen. Südostasien – Indonesien, Thailand, Vietnam und die Philippinen – trägt beschleunigte Volumina auf Basis der Verbraucherdigitalisierung und durch ausländische Direktinvestitionen gefördertes Fertigungswachstum bei. Infrastrukturlücken bestehen, aber Flaggschiff-E-Commerce-Festivals wie Double-Twelve setzen weiterhin neue Rekorde für Tagessendungen. Eine effektive Abdeckung erfordert länderspezifische Playbooks, lokalisierte Sprachunterstützung und flexible Zollnavigationsfähigkeiten.

Wettbewerbslandschaft

Der inländische Kurierdienstmarkt im asiatisch-pazifischen Raum erlebt einen bedeutenden Wandel durch verschiedene strategische Initiativen führender Akteure. Unternehmen konzentrieren sich zunehmend auf technologische Innovationen, insbesondere bei automatisierten Sortiersystemen, Lieferrobotern und KI-gestützter Routenoptimierung zur Steigerung der Betriebseffizienz.

Operative Agilität wird durch die Einrichtung von Mikro-Fulfillment-Zentren, den Ausbau von Liefernetzwerken und die Einführung flexibler Liefermodelle, einschließlich Same-Day- und Next-Day-Optionen, erreicht. Strategische Partnerschaften, insbesondere zwischen Kurierunternehmen und E-Commerce-Plattformen, sind zu einem entscheidenden Trend geworden, um die Marktreichweite zu erweitern und die Lieferfähigkeiten auf der letzten Meile zu verbessern.

Marktführer verfolgen zudem aggressive Expansionsstrategien durch die Entwicklung neuer Logistikparks, Sortierhubs und grenzüberschreitender Einrichtungen, während sie gleichzeitig in nachhaltige Lieferlösungen, einschließlich Elektrofahrzeugen und umweltfreundlichen Verpackungsalternativen, investieren.

Marktführer der inländischen Kurierbranche im asiatisch-pazifischen Raum

China Post

SF Express (KEX-SF)

SG Holdings Co., Ltd.

Shanghai YTO Express (Logistics) Co., Ltd.

Yamato Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: DHL Group investierte 25 Millionen USD in die Erweiterung seines Bijwasan-Hubs in Delhi, erhöhte die Sortierkapazität um 40 % und fügte GDP-zertifizierte Kühlräume hinzu.

- November 2024: FedEx weitete sein International-Connect-Plus-Netzwerk auf China, Hongkong und Japan aus und gewährleistete 2-3-Tage-Lieferungen in über 220 Länder mit verbesserten Abfertigungs-APIs.

- Oktober 2024: Japan Post Holdings reservierte 150 Millionen USD für KI-gesteuerte Routenoptimierung und automatisierte Sortierer in 50 Einrichtungen.

- September 2024: CJ Logistics schloss die Übernahme von Kerry Express Thailand für 180 Millionen USD ab, ergänzte 2.500 inländische Servicepunkte und integrierte Last-Mile-Tracking in seine pan-asiatische App.

Berichtsumfang des inländischen Kuriermarkts im asiatisch-pazifischen Raum

Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Schwersendungen, Leichtsendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Produktion, �ʰ�����ä���������Գ����, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Pakistan, Philippinen, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Express |

| Nicht-Express |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Produktion |

| �ʰ�����ä���������Գ���� |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Produktion | |

| �ʰ�����ä���������Գ���� | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Kurier-, Express- und Paketdienste - Der Kurier-, Express- und Paketdienstsektor, häufig als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Gebinden mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und aufgeschoben) sowie Express-Paketlieferdiensten (Tag-definierter Express und Zeit-definierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und Endkonsumaufwand (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung von Schwankungen der Nachfrage und des Konsumaufwands sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Gebinden mit einem Gewicht unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und aufgeschoben) sowie Express-Paketlieferdiensten (Tag-definierter Express und Zeit-definierter Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailer-Unternehmen über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst (i) die Lieferkette zur Erfüllung der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Produktionsort bis zu dem Punkt zu bringen, an dem es an die Verbraucher geliefert wird. Dazu gehören die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Rohstoffe/Rohstoffgruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) getätigt werden. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien von Bedeutung. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder bei der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Übernahme von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherungen und betriebliche Leistungsprogramme erleichtern oder unterstützen, und (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreise - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LDL) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftszweig - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf wichtige Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Verwendungstabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftszweig - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, Arztzentren) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst CEP-Dienstleistungen, die bei der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Material und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen jene, die ausschließlich medizinische Versorgung anbieten, (ii) Dienstleistungen durch ausgebildete Fachkräfte erbringen, (iii) Prozesse einbeziehen, einschließlich der Arbeitseingaben von Gesundheitsfachkräften mit der erforderlichen Expertise, (iv) auf der Grundlage des von den im Sektor tätigen Fachkräften gehaltenen Bildungsabschlusses definiert werden.

- Inflation - Schwankungen sowohl bei der Großhandelspreisindex-Inflation (Jahresvergleichsänderung des Erzeugerpreisindexes) als auch bei der Verbraucherpreisindex-Inflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt/unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen/Schnellstraßen/sonstige Straßen), Schienenlänge, Volumen der von bedeutenden Häfen umgeschlagenen Container und die von bedeutenden Flughäfen abgefertigte Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Express-Dienstmarkt - Der internationale Express-Dienstmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Gebinden mit einem Gewicht unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wesentliche Branchentrends - Der Berichtsabschnitt mit dem Titel „Wesentliche Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht werden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines präzisen marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder die als allgemeine Strategie eingesetzt wird, wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktübergreifend angewandte Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Politiken, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurden in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Produktion - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstof-Flusses in der gesamten Lieferkette, ermöglichen die rechtzeitige Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und liefern Rohmaterialien an Kunden für die Just-in-time-Fertigung.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben, die von Bau-, Immobilien-, Bildungsdienstleistungs- und professionellen Dienstleistungsunternehmen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Vorräte und Dokumente zu und von diesen Branchen, z. B. Transport von Geräten oder Ressourcen, Versand vertraulicher Dokumente und Dateien.

- �ʰ�����ä���������Գ���� - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Landwirtschafts-, Fischerei- und Forstwirtschafts-(AFF-)Branche und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzgewinnung, der Fischerei und dem Einfangen anderer Tiere aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten befasst sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei den Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Verteilungsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Erzeugnissen (Produkte, Agraргüter) zu Distributoren/Verbrauchern; (ii) decken alle Phasen vom Vor- bis zum Nachgelagerten ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisindex-Inflation - Sie zeigt die Inflation aus Sicht der Hersteller, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Haushalts- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisindex-Inflation für ein besseres Verständnis des Inflationsumfelds verwendet.

- ������Գٱ����ö�� - Der ������Գٱ����ö�� wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den kurier-, express- und paketmarkt-spezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Serviceportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften des Interesses usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite ausgewiesen hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Der Wert und das Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am gesamten BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch präzise und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung in Verbindung mit steigendem verfügbarem Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Erfüllungsdienstleistungen, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohmaterialien in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohmaterialien zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette von entscheidender Bedeutung. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von mit dem Warenverkauf zusammenhängenden Dienstleistungen befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Vorräten zu und Fertigprodukten von Produktionsstätten zu den Distributoren und schließlich zum Endkunden, und decken dabei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Einlagerung, Bedarfsprognose und Bestandsmanagement ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Achslastüberwachung, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzen zu Strafen/Bußgeldern führen kann. Beim Warentransport per Straße kann dies ein wichtiger Kostenfaktor sein, da das Wissen über die Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und die Gewinne zu maximieren, (ii) das Überschreiten dieser Grenzen und damit die damit verbundenen wahrscheinlichen Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Fahrbahn-Schäden zu vermeiden, die zu spürbaren öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umlaufzeit zu erzielen. |

| ��ü����ڰ�������� | ��ü����ڰ�������� ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Ziel zurück zu seinem ursprünglichen Abfahrtspunkt und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere Lkw-Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen. In diesem Zusammenhang ist der Transport leerer Container zum Herkunftsort, bekannt als Leerfahrt, ebenfalls ein wesentlicher Faktor, angesichts der Angebots-/Containerengpässe in den verschiedenen Geografien, was zu Kostensteigerungen und einer nicht optimalen Gewinnerzielung führt. Im Allgemeinen bieten Spediteure Rabatte auf die ��ü����ڰ�������� an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtsverbindliches Vertragsdokument, das von einem Frachtführer an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Allgemeinen enthält er (i) Art, Menge und andere Spezifikationen der transportierten Güter, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Frachtführer und Fahrer mit allen notwendigen Informationen zur Verarbeitung der Sendung, die für Versicherungs- und Zollabrechnungszwecke verwendet werden können, (iv) die Gewissheit, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetriebs-Gemeinschaftsbeförderer (NVOCC) ausgestellt wird, um den Empfang von Versandgegenständen (an einen Versender) zu bestätigen. Wenn Sendungen mehrerer Versender beteiligt sind, kann ein Sammelfrachtbrief (MBL) beteiligt sein, der eine konsolidierte Version davon für alle vom Frachtführer betreuten Sendungen (zu einem gemeinsamen Bestimmungsort) darstellt und vom Frachtführer an den Spediteur oder den Versender (je nachdem, wer den Transport bucht) ausgestellt werden kann. |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung des Antriebssystems eines Schiffs. Sie umfasst die Logistik des Be- und Entladens sowie die Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkerkraftstoff technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Er hat seinen Namen von den Behältern auf Schiffen und in Häfen, in denen er gelagert wird; in den Tagen des Dampfbetriebs waren es Kohlenbunker, heute sind es Bunkerkraftstofftanks, (ii) Bunker bezieht sich auf die Räume (Tank) an Bord eines Schiffes zur Kraftstofflagerung, (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeraufruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) der Bunkerservice ist die Versorgung eines Schiffes mit der gewünschten Qualität und Menge an Bunkerkraftstoff. Bunkerung ist aus Sicht der auf den Versender anwendbaren Frachtpreise bedeutsam, da Bunkerkosten-Beiträge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport mit einem in einem Land zugelassenen Fahrzeug, der im Inland eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national registrierte und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten erbracht werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, seinen Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen, um durch effiziente Nutzung neuer Technologien von der globalen Wirtschaft zu profitieren. Zu den Vorteilen des C-Commerce gehören unter anderem (i) die Maximierung der Effizienz und Rentabilität des Unternehmens, (ii) die technologische Integration mit physischen Kanälen, die es Unternehmen ermöglicht, zusammenzuarbeiten, (iii) der verstärkte Informationsaustausch, z. B. Lagerbestände und Produktspezifikationen, unter Nutzung des Internets als Vermittler, (iv) eine erhöhte Wettbewerbsfähigkeit durch Erreichen einer breiteren Zielgruppe. Beispiele für C-Commerce, auch als Peer-to-Peer-Handel bekannt, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf gebrauchter Waren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und hat sein Geschäftsmodell auf C-Commerce aufgebaut. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar Fahrerflotten für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Gesellschaft, das/die Pakete/Sendungen/Gebinde (bis zu 70 kg) einschließlich schnellem Tür-zu-Tür-Abholungs- und Zustellungsservice für Waren oder Dokumente, inländisch oder international, auf kommerzieller Vertragsbasis zustellt. Beispiele sind DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Crossdocking | Crossdocking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen von ausgehenden Lieferfahrzeugen umfasst, wobei traditionelle Lagerlogistikpraktiken weggelassen werden und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung bei der Senkung von Lagerungs- und Einlagerungskosten (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem Drittland zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das kein Land des Verlade-/Einschiffungshafens und kein Land des Entlade-/Ausschiffungshafens ist. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils zugelassenen Fahrzeuge des jeweiligen Landes und manchmal auf gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch zugelassenen Flotten erbracht werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Waren durch den Zoll. Er umfasst die Verfahren zur Freigabe von Waren durch den Zoll durch bestimmte Formalitäten wie die Vorlage einer Einfuhrlizenz/Genehmigung, die Zahlung von Einfuhrzöllen und sonstige erforderliche Dokumentationen je nach Art der Ware. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachteinfuhr- und -ausfuhrunternehmen zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Materialien bzw. HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), ätzende Stoffe, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf (i) die erste Phase des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Hub, von wo die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Weiterbewegung zu einem Lager oder Lagerort (Umzugsunternehmen und Packer), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister zur Zustellung an den Endverbraucher übergeben werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weitertransportiert, bis es die Haustür des Kunden erreicht. Beispiel: Wenn man UPS als Kurierdienst wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS geliefert wird. |

| Letztmeilenlieferung | Letztmeilenlieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Erfüllungszentrum) zu seinem Endziel transportiert wird, das in der Regel ein privater Wohnsitz/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der gesamten Kosten des gesamten Prozesses aus Erstmeilenlieferung, mittlerer Meile und Letztmeilenlieferung aus, obwohl dies je nach Sendung aufgrund von Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchfahrt | Eine Milchfahrt ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung schlanker Managementprinzipien auf die Logistik. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Molkereiindustrie, wo ein Tankfahrzeug Milch von mehreren Milchwirtschaftsbetrieben zur Lieferung an eine Milchverarbeitungsanlage sammelte. Eine Milchfahrt kann eine effizientere Möglichkeit sein, Logistik zu handhaben, erfordert jedoch eine ordentliche Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, besteht die Notwendigkeit einer Vereinbarung über Kostenteilung und andere Aspekte der kooperativen Lieferanordnung. Sobald die Gruppe diese Fragen klärt, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Multi-Country-Konsolidierung | Die Multi-Country-Konsolidierung (MCC) ist eine kosteneffektive Lösung, die die Fracht aus verschiedenen Herkunftsländern zu Vollcontainerladungen (FCL) konsolidiert. MCC eignet sich am besten für Unternehmen, die geringe Mengen von Waren aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtpreise nutzen möchten. Neben den Kostenvorteilen umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Herkunftsländern auszuwählen, ohne sich um die Logistik zum Endziel aus jedem Herkunftsort zu kümmern, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsfähigen globalen Märkten benötigt wird. |

| Schnellhandel | Schnellhandel, auch als Q-Commerce bezeichnet, ist eine Art des E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Schnellhandels-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Er hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| ��ü�����ä���ٲ����Dz������پ��� | ��ü�����ä���ٲ����Dz������پ��� ist eine Art von Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und kann Prinzipien der Kreislaufwirtschaft (3Rs) umfassen, d. h. Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Gegenständen über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

���������� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen