ASEAN Frachtmaklerdienstleistungen Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

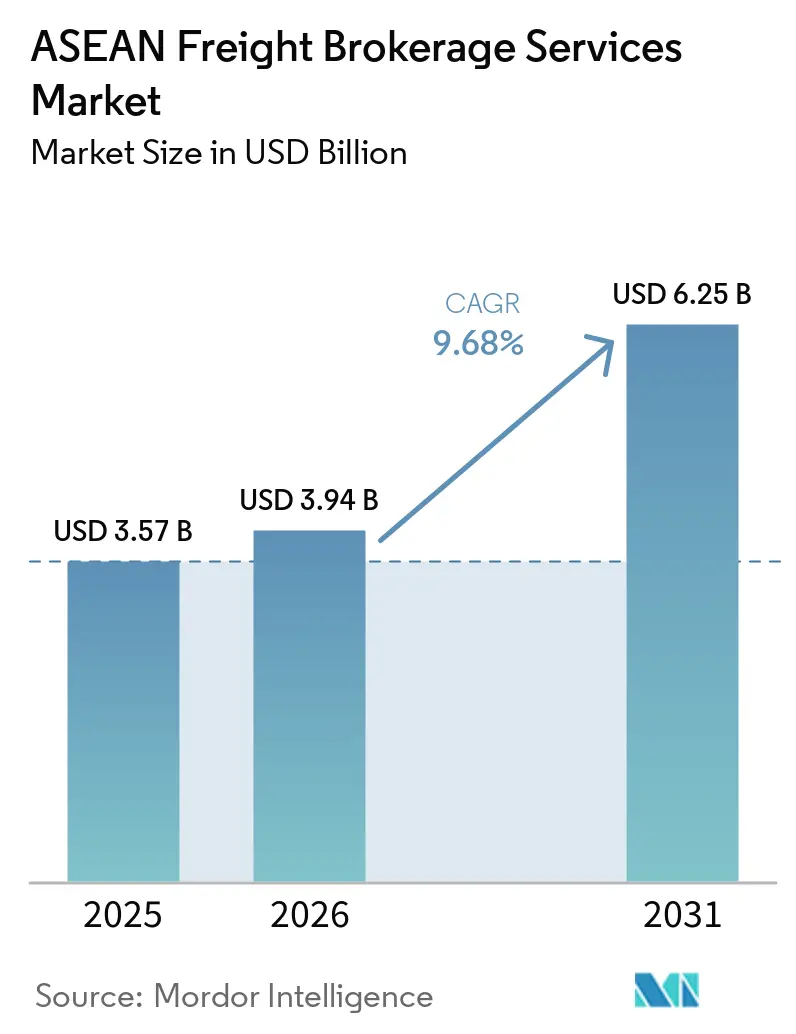

| Marktgröße im Basisjahr (2025) | 3.57 Milliarden US-Dollar |

| Marktgröße (2026) | 3.94 Milliarden US-Dollar |

| Marktgröße (2031) | 6.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN Frachtmaklerdienstleistungen Marktanalyse von ����������

Die Marktgröße des ASEAN-Marktes für Frachtmaklerdienstleistungen wird voraussichtlich von USD 3,57 Milliarden im Jahr 2025 auf USD 3,94 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,68 % über den Zeitraum 2026–2031 USD 6,25 Milliarden erreichen. Ein sich verschärfendes Kapazitätsumfeld, automatisierte Tarifermittlungstools und Phase II des ASEAN-Zoll-Single-Window verkürzen Angebotsantwort- und Grenzabfertigungszeiten, verbessern die Anlagenauslastung und erhöhen die Serviceerwartungen. Digitale Plattformen komprimieren Anfragezyklen bereits von Tagen auf Stunden, während prädiktive Algorithmen die Leerkilometerquoten um bis zu 18 % senken und damit die Kostenlücke gegenüber beziehungsbasierten Maklern vergrößern. Nearshoring nach Vietnam und Thailand fördert die Sammelladungskonsolidierung (LCL), und ESG-gebundene Finanzierungen lenken Kapital in emissionsarme Korridore und belohnen Makler, die Emissionseinsparungen dokumentieren können. Anhaltende Ausrüstungsungleichgewichte und Währungsschwankungen schmälern jedoch die durchschnittlichen Margen um 80–120 Basispunkte und halten den Servicedruck aufrecht.[1]ASEAN-Sekretariat, "ASEAN Single Window (ASW) und digitale Handelserleichterung," asean.org

Wichtigste Erkenntnisse des Berichts

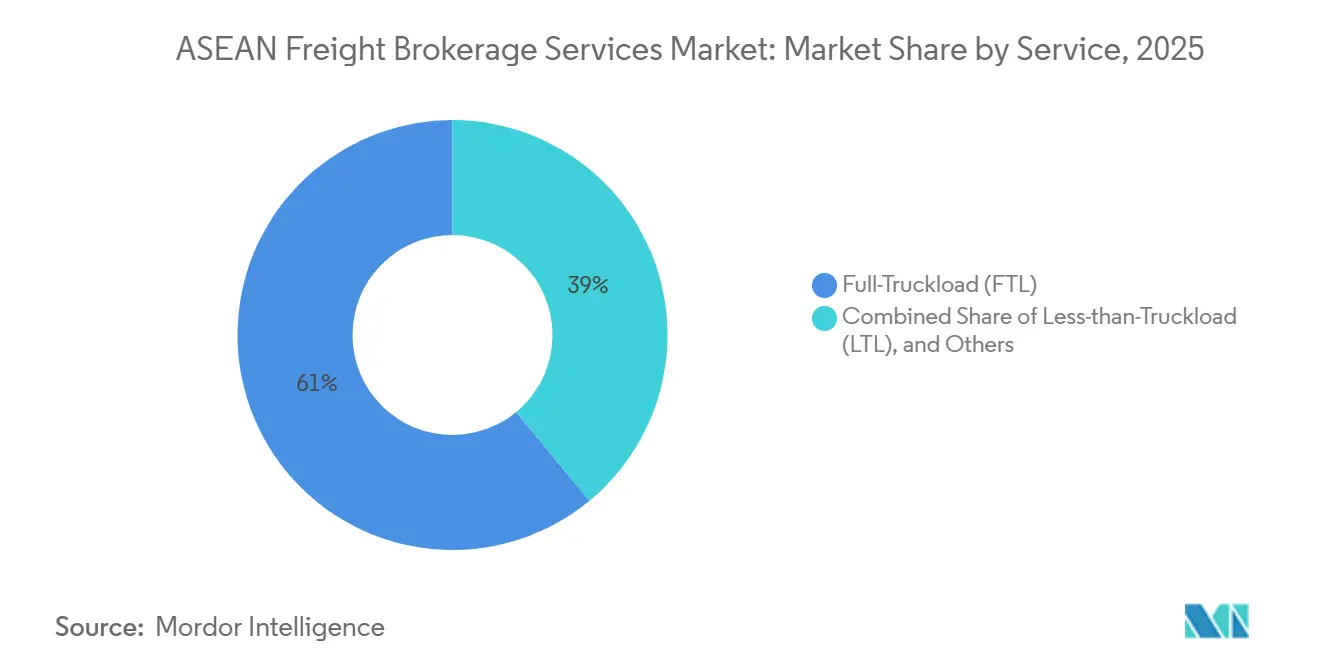

- Nach Dienstleistung entfiel im Jahr 2025 ein Anteil von 61,00 % der Marktgröße des ASEAN-Marktes für Frachtmaklerdienstleistungen auf den Komplettladungsverkehr, während der Teilladungsverkehr bis 2031 mit einer CAGR von 12,20 % wächst.

- Nach Ausrüstungstyp führten Trockenkoffer mit einem Marktanteil von 48,94 % am ASEAN-Markt für Frachtmaklerdienstleistungen im Jahr 2025, während ��ü����ڲ��������ܲ�e bis 2031 voraussichtlich mit einer CAGR von 13,52 % wachsen werden.

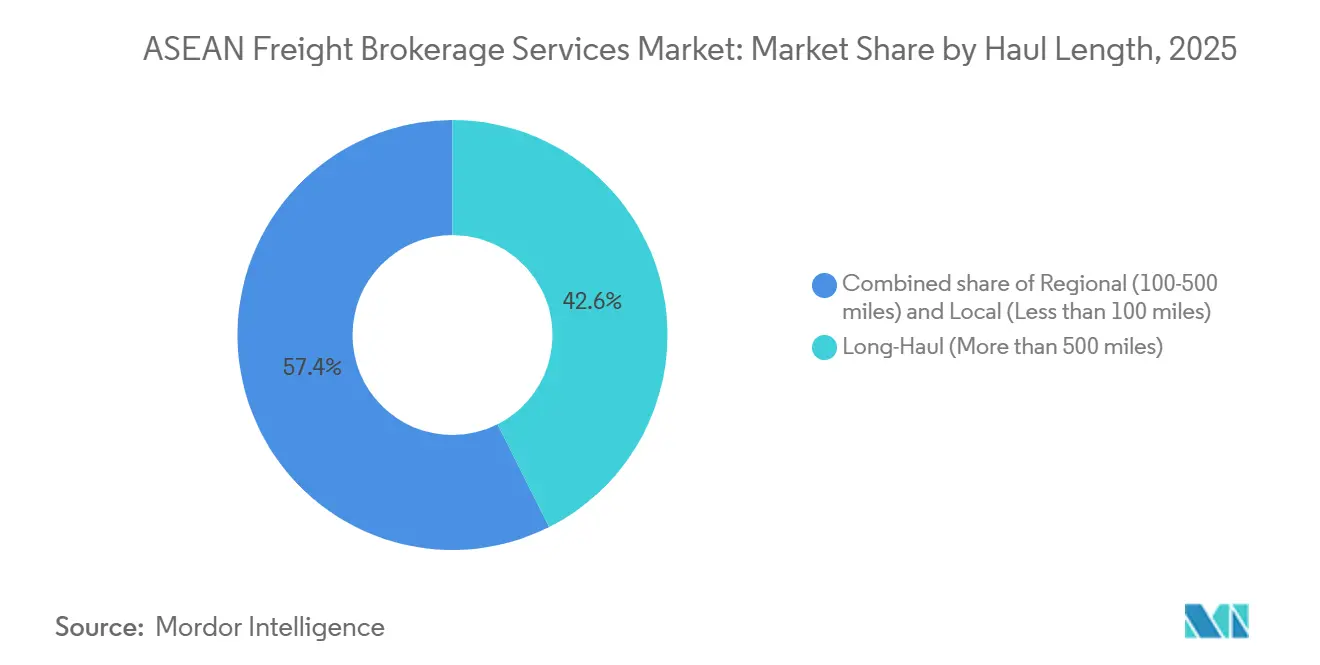

- Nach Transportstrecke hielten Fernverkehrsdienstleistungen im Jahr 2025 einen Anteil von 42,58 % am ASEAN-Markt für Frachtmaklerdienstleistungen; lokale Transporte unter 100 Meilen stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 13,77 % bis 2031.

- Nach Geschäftsmodell hielten traditionelle Makler im Jahr 2025 einen Anteil von 51,88 % am ASEAN-Markt für Frachtmaklerdienstleistungen; digitale Plattformen verzeichneten die stärkste Expansion mit einer CAGR von 24,33 % bis 2031.

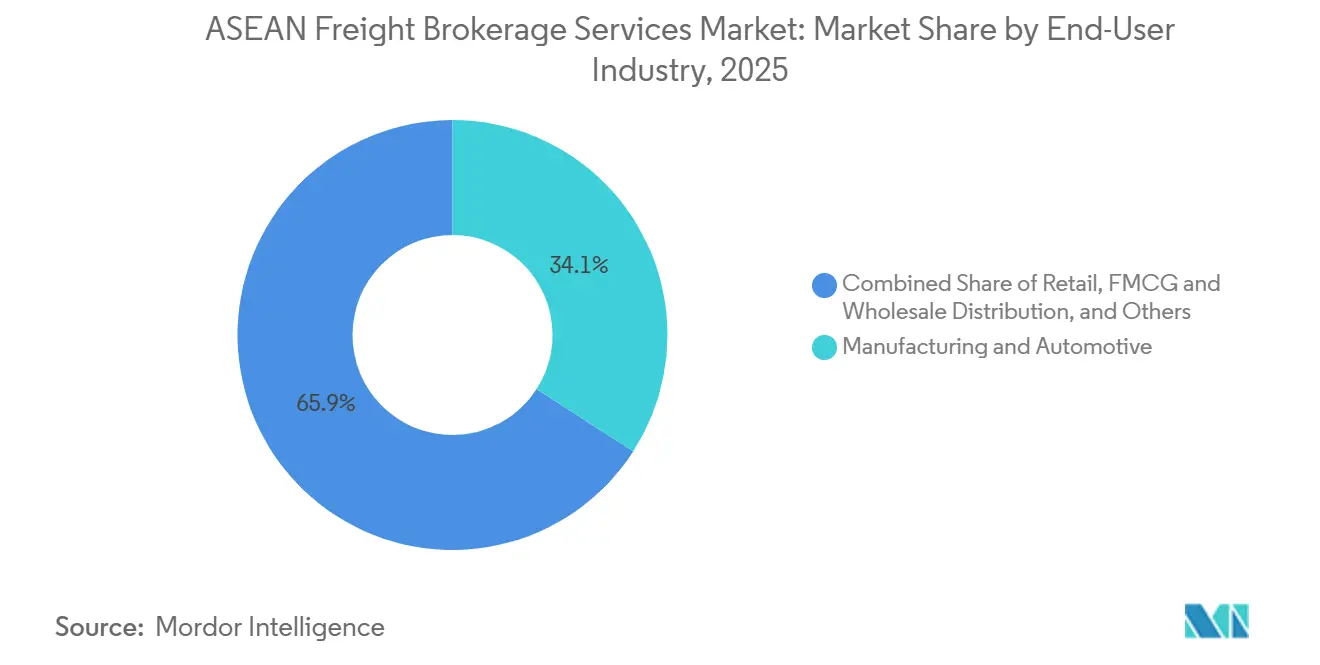

- Nach Endnutzer führten Fertigung & Automobil mit einem Umsatzanteil von 34,10 % im Jahr 2025, während E-Commerce & 3PL-Fulfillment bis 2031 voraussichtlich eine CAGR von 18,02 % erzielen wird.

- Nach Kundengröße beherrschten Unternehmen mit mehr als USD 100 Millionen im Jahr 2025 einen Anteil von 53,98 % der Marktgröße des ASEAN-Marktes für Frachtmaklerdienstleistungen, während Unternehmen unter USD 10 Millionen zwischen 2026 und 2031 mit einer CAGR von 15,51 % wachsen.

- Nach Land dominierte Indonesien im Jahr 2025 mit einem Anteil von 44,49 %, während Vietnam bis 2031 mit einer CAGR von 10,27 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

ASEAN Frachtmaklerdienstleistungen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Nearshoring-bedingter Anstieg der LCL-Konsolidierung von "China + 1"-Lieferanten | +2.4% | Vietnam, Thailand, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte prädiktive Ausschreibung und dynamische Spotpreisautomatisierung | +2.2% | Singapur, Thailand, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Einführung der ASEAN-Zoll-Single-Window-Phase II zur Verkürzung der Verweildauer | +1.9% | Alle ASEAN-Staaten, am stärksten in Vietnam, Thailand und Malaysia | Mittelfristig (2–4 Jahre) |

| Entstehung grüner Frachtkorridore und ESG-gebundener Schifffahrtsfinanzierung | +1.3% | Singapur, Thailand, Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Ausbau regionaler Kühlketten-Pharmahubs | +1.1% | Singapur, Thailand, Vietnam, Malaysia | Mittelfristig (2–4 Jahre) |

| Verlagerung der Seeversicherungsprämien hin zu alternativen Umschlaghubs in Südostasien | +0.7% | Vietnam, Malaysia, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Nearshoring-bedingter Anstieg der LCL-Konsolidierung von "China + 1"-Lieferanten

Diversifizierte Beschaffung verteilt einzelne Aufträge auf mehrere ASEAN-Fabriken und erhöht damit Teilladungsmengen, die eine qualifizierte Konsolidierung erfordern. Vietnams Elektronikexporte in die USA erreichten 2025 Rekordhöhen, wobei Komponenten aus Werken in Malaysia und Thailand vor transpazifischen Verschiffungen gebündelt wurden. Digitale Plattformen, die Teilfrachten über komplementäre Routen zusammenführen, senken die Versandkosten pro Einheit um bis zu 35 %. Die Harmonisierung von Zollcodes und Ursprungsregeln fügt Komplexität hinzu, die technologieaffine Makler als Premiumdienstleistung monetarisieren. Ausrüstungsengpässe stellen weiterhin ein Risiko dar, aber das Volumenpotenzial überwiegt die Kostennachteile in wachstumsstarken Korridoren.

KI-gesteuerte prädiktive Ausschreibung und dynamische Spotpreisautomatisierung

Maschinenlernmodelle prognostizieren die Verfügbarkeit von Transportunternehmen und den optimalen Ausschreibungszeitpunkt mit einer Genauigkeit von bis zu 85 % und ermöglichen es Plattformen, Spotangebote alle vier Stunden zu aktualisieren, um korridorspezifische Nachfrageverschiebungen und Kraftstoffbewegungen widerzuspiegeln. Die Leerkilometerquoten sind auf Korridoren, die diese Tools einsetzen, um 12–18 % gesunken, was die Maklermargen bei Rundreisen verbessert. Singapur und Malaysia verzeichnen die höchste Akzeptanz, da Cloud-Infrastruktur und EDI-Integration der Transportunternehmen ausgereift sind. Kleinere Makler in Myanmar und Kambodscha verfügen nicht über das Kapital und die Fähigkeiten, um vergleichbare Systeme einzusetzen, was die digitale Kluft vergrößert. Anhaltende Investitionen signalisieren eine schnellere Konsolidierung, da technologiegestützte Akteure traditionelle Makler unterbieten.

Einführung der ASEAN-Zoll-Single-Window-Phase II zur Verkürzung der Verweildauer

Der digitalisierte Dokumentenaustausch ermöglicht die Grenzabfertigung von Fracht in nur 12 Stunden, verglichen mit den mehrtägigen Wartezeiten, die vor der umfassenden digitalen Integration üblich waren. Die Vernetzung Thailands mit Malaysia und Vietnam senkt die Compliance-Kosten um bis zu 40 % pro Grenzübergang und macht garantierte Transitdienstleistungen kommerziell rentabel. Echtzeittransparenz verbessert das Ausnahmemanagement und senkt Standgebühren, insbesondere für Sammelladungskonsolidatoren, die mehrere HS-Codes verwalten. Da alle zehn ASEAN-Staaten bereits integriert sind, werden die aktuellen Bemühungen auf das ASEAN-China-Single-Window ausgeweitet und ein durchgehender digitaler Frachtkorridors von Singapur bis zur chinesischen Provinz Yunnan geschaffen. Makler, die mit diesen fortgeschrittenen Datenaustauschprotokollen vertraut sind, erzielen bereits Premiumpreise für beschleunigte Abfertigung.

Entstehung grüner Frachtkorridore und ESG-gebundener Schifffahrtsfinanzierung

Banken gewähren Zinsnachlässe von bis zu 40 Basispunkten für Transportunternehmen, die ISO 14001 und wissenschaftsbasierte Ziele erfüllen, was Investitionen in emissionsarme Lkw und intermodale Optionen beschleunigt. Das GoGreen-Plus-Programm von DHL zeigt, dass Verlader bereit sind, Aufschläge von 8–15 % für nachvollziehbare Scope-3-Kohlenstoffreduktionen zu zahlen, insbesondere auf Fernverkehrskorridoren in Thailand und Vietnam. Singapurs Grüner Plan 2030 setzt einen Maßstab für die obligatorische Emissionsberichterstattung und verschafft konformen Maklern einen Vorsprung. Anfänglich richtet sich das Wertversprechen eher an multinationale Unternehmen, aber steigende Offenlegungspflichten werden auch KMU dazu zwingen, Kohlenstoffdaten zu verlangen. Makler, die überprüfbare Emissionskennzahlen in Beschaffungsportale einspeisen können, sind gut positioniert, um Volumen zu gewinnen.[2]Regierung von Singapur, "Singapurs Grüner Plan 2030," greenplan.gov.sg

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Chronisches Ungleichgewicht bei Container- und Chassis-Ausrüstung im ASEAN-Hinterland | -1.7% | Indonesien, Vietnam, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Hafenüberlastung an sekundären Zugangspunkten und Lücken bei der Inlandsanbindung | -1.5% | Indonesien, Philippinen, Vietnam, Myanmar | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei der Lizenzierung digitaler Makler und Datenlokalisierungsvorschriften | -1.2% | Alle ASEAN-Länder, insbesondere Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Durch Währungsvolatilität bedingte Absicherungskosten, die Maklermargen komprimieren | -1.1% | Alle ASEAN-Länder, am stärksten in Indonesien, den Philippinen und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Chronisches Ungleichgewicht bei Container- und Chassis-Ausrüstung im ASEAN-Hinterland

Makler absorbieren USD 300–550 pro Transport an Repositionierungsgebühren, wenn sich Container in exportintensiven Zonen wie Zentralvietnam und abgelegenen indonesischen Inseln ansammeln. Die Leerkilometerquoten liegen auf Rückfahrten immer noch bei nahezu 50 %, was die Anlagenauslastung drosselt. Die Vorlaufzeit für ��ü����ڲ��������ܲ�e und Sondermaßgut erstreckt sich in Spitzenmonaten nun auf eine Woche und verzögert LCL-Konsolidierungen. Indonesiens Geografie verschärft das Defizit, da auf kleineren Inseln gestrandete Chassis selten effizient zurückgeführt werden. Ohne politische Eingriffe oder Pooling-Plattformen wird die Ausrüstungsknappheit die Margen weiter schmälern.

Anhaltende Hafenüberlastung an sekundären Zugangspunkten und Lücken bei der Inlandsanbindung

Die Umschlagzeiten in Indonesiens Tanjung Priok und den Maniladocks der Philippinen überschreiten im Durchschnitt immer noch 72 bis 96 Stunden, was die Zuverlässigkeit der Fahrpläne untergräbt. Inlandsdepots verfügen nicht über Bahnanschlüsse, sodass Container hinter Straßenengpässen warten, die unvorhersehbare Verweildauer verursachen. Makler, die über diese Zugangspunkte routen, passen Transitpuffer an, was die Kosten erhöht und die Attraktivität von Premiumdienstleistungen mindert. Geplante Ausbaggerungen und Terminalautomatisierungen sind im Gange, werden den Druck jedoch vor 2027 nicht lindern. Anhaltende Überlastung untergräbt das Wertversprechen von Produkten mit garantierter Lieferung.[3]Ministerium für Verkehr der Republik Indonesien, "Bewertung der Verweildauer und der Hafeninfrastrukturkapazität," dephub.go.id

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: LTL-Konsolidierung erschließt Nearshore-Agilität

Der Komplettladungsverkehr (FTL) hielt 61,00 % des Gesamtumsatzes 2025 und spiegelt damit seine Dominanz auf Massengut-Fertigungskorridoren wider. Dennoch wächst der Teilladungsverkehr (LTL) mit einer CAGR von 12,20 %, da China-plus-1-Strategien Aufträge auf mehrere ASEAN-Werke aufteilen. Digitale Konsolidatoren bündeln nun Teilpaletten aus Vietnam, Malaysia und Thailand in einzelne Container für US-Verschiffungen und senken die Gesamtkosten um bis zu 35 %. Prädiktive Kubikplanung und automatisierte Dokumentation verhindern die Margenerosion, die einst die LCL-Vermittlung plagte. FTL bleibt für die Schwerindustrie unverzichtbar, aber sein Anteil sinkt, da Just-in-time-Lagermodelle häufige, kleinere Transporte bevorzugen.

Wachstumspotenzial liegt auch in spezialisierten Zusatzleistungen. Temperaturgeführte LTL-Korridore bündeln GDP-konformes Handling mit Blockchain-Chargenverfolgung für Impfstoffe und erzielen Premiumpreise. Grenzüberschreitende Same-Day-Mikro-LTL-Projekte zwischen Johor und Singapur zielen auf E-Commerce-Nachschubzyklen ab, die nicht auf volle Ladungen warten können. Makler mit dynamischen Routing-Engines fügen diese Möglichkeiten in geplante Netzwerke ein, die auch in schwachen Wochen mit 85–90 % Auslastung betrieben werden. Das Ergebnis ist ein widerstandsfähiger Umsatzmix, der weniger zyklischen Massengut-Schwankungen ausgesetzt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausrüstungstyp: Kühlkettenkapazität definiert den Wert neu

Trockenkoffer dominierten im Jahr 2025 mit einem Anteil von 48,94 %, aber ��ü����ڲ��������ܲ�e verzeichneten bis 2031 eine lebhafte CAGR von 13,52 %, da die Impfstoffverteilung und der Export frischer Lebensmittel zunehmen. Pharmaclusters in Bangkok und Ho-Chi-Minh-Stadt verlangen nun in Ausschreibungen lückenlose Temperaturprotokolle und verpflichten Makler, die Sensorintegrität und die Einhaltung durch Fahrer nachzuweisen. IoT-fähige ��ü����ڲ��������ܲ�e übermitteln Echtzeitwarnungen, die Verderbnisansprüche unter 0,5 % senken und Folgeaufträge von globalen Pharmaunternehmen gewinnen. Die Nachfrage nach Trockenkoffern bleibt für Elektronik und Textilien bestehen, aber die Margen komprimieren sich, wenn Spotkapazitätsschwankungen den Markt mit zusätzlichen Lkw überfluten.

Tieflader und Tiefladeranhänger profitieren von Infrastrukturausgaben für Autobahnen und Windkraftanlagenkomponenten, während Tankfahrzeuge regionale Chemikalienströme unterstützen. Das eigentliche Schlachtfeld ist jedoch die Datentransparenz. Makler, die korridorspezifische Temperaturschwankungen in Preisformeln einbetten, rechtfertigen Aufschläge gegenüber Standardspeditionen, die lediglich Kapazitäten beschaffen. Da Investoren ESG-konforme Anlagen anstreben, ziehen Flotten mit elektrischen Kühlaggregaten und solarbetriebener Überwachung niedrigere Finanzierungskosten an und verstärken damit den Wachstumskreislauf in der Kühlkettenvermittlung.

Nach Transportstrecke: Städtische Dichte fördert kurzstreckiges Volumen

Fernverkehrskorridore hielten im Jahr 2025 immer noch einen Anteil von 42,58 %, doch lokale Transporte unter 100 Meilen wachsen mit einer CAGR von 13,77 % am schnellsten, da Megastädte dichter werden. Same-Day-Lieferfenster in Jakarta, Manila und Bangkok zwingen Makler zur Mikroplanung von Dutzenden von Übergaben und nutzen algorithmische Routenoptimierung, um Staugebühren zu vermeiden. Regionalverkehr zwischen 100–500 Meilen versorgt Inlandsdepots, die Lagerbestände für E-Commerce-Spitzen puffern. Infrastrukturverbesserungen, wie die Eröffnung des Perlis-Inlandsports in Malaysia Ende 2026, schaffen neue Zubringerverkehrsnachfrage rund um Bahnknotenpunkte.

Städtisches Wachstum treibt auch Ausrüstungsinnovationen voran. Kleine Elektro-Lkw mit Wechselakkustationen übernehmen nun die "letzten 50 Meilen" von Hybridrouten und senken den Emissionsfußabdruck, der für ESG-Scorecards wesentlich ist. Makler, die mehrstoppige Planung und Verweildauerverhandlungen mit Gebäudemanagern beherrschen, sichern sich langfristige Verträge im Einzel- und Lebensmittelservice. Wer sich ausschließlich auf die Preisgestaltung von Hauptstrecken konzentriert, riskiert eine Kommoditisierung, da hochfrequente städtische Korridore ein größeres Margenpotenzial bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Algorithmusgesteuerte Plattformen gestalten die Wettbewerbsdynamik neu

Traditionelle Makler kontrollierten im Jahr 2025 einen Anteil von 51,88 % am ASEAN-Markt für Frachtmaklerdienstleistungen, aber digital-first-Plattformen erodieren diesen Vorsprung, da sie bis 2031 eine CAGR von 24,33 % verzeichnen. Verlader schätzen zunehmend die Echtzeit-Tarifermittlung und automatisierte Ausschreibungen, die Angebotszyklen von 24–48 Stunden auf unter zwei Stunden verkürzen, was große Unternehmen dazu veranlasst, Vertragskorridore mit plattformbasiertem Spotkauf zu kombinieren. Haulios Container-Lkw-Marktplatz veranschaulicht diesen Wandel; er koordiniert ein Netzwerk von über 10.000 Lkw in Singapur, Thailand und Indonesien durch algorithmisches Kapazitätsmatching, reduziert Leerfahrten und gewinnt KMU-Kunden, die früher für Buchungen auf Telefonanrufe angewiesen waren.

Die Wettbewerbsgrenzen verschwimmen, da traditionelle Makler Kapital in Cloud-TMS-Upgrades, API-Konnektivität und KI-Module investieren, aber Change-Management und höhere Fixkosten lassen sie bei den Preisen hinter anlagenleichten Neueinsteigern zurückbleiben. Im ASEAN-Markt für Frachtmaklerdienstleistungen entstehen hybride Modelle, bei denen menschliche Kundenbetreuer ausnahmebeladene grenzüberschreitende Transporte abwickeln, während Software repetitive Disposition und Rechnungsstellung automatisiert. Da die regulatorische Klarheit bei der digitalen Lizenzierung voranschreitet, werden die Gewinner wahrscheinlich diejenigen sein, die Plattformskalierbarkeit mit der Beziehungstiefe verbinden, die für komplexe, temperaturgeführte oder gefährliche Sendungen erforderlich ist.

Nach Endnutzerbranche: E-Commerce-Volumen gestaltet Prioritäten neu

Fertigung & Automobil machten 34,10 % des Umsatzes 2025 aus, doch E-Commerce und 3PL-Fulfillment übertreffen alle anderen mit einer CAGR von 18,02 %. Die Paketfragmentierung zwingt Makler dazu, hochfrequente Cross-Docks statt einzelner Fabriklieferungen zu koordinieren. Die Dezentralisierung von Lagerbeständen bedeutet, dass eine einzelne Bestellung Artikel aus drei Lagern in zwei Ländern abrufen kann, was die Prämie auf Netzwerkorchestrierungsfähigkeiten erhöht. Automobillieferungen halten Makler auf elektrifizierten Thailand-Malaysia-Korridoren beschäftigt, aber die Produktionsnormalisierung dämpft das Wachstum auf mittlere einstellige Werte.

Gesundheitswesen & Pharmazeutika verzeichnen ein zweistelliges Wachstum, da alternde Bevölkerungen die Produktion von Medizinprodukten und Biologika ankurbeln. Öl, Gas, Bergbau & Chemikalien bleiben stabile Volumenanker, obwohl Debatten über CO₂-Bepreisung Kunden in Richtung intermodaler Schiene drängen. Der gemeinsame Wandel ist Transparenz; jede Branche verlangt nun SKU-genaues Tracking und proaktive Ausnahmewarnungen. Makler, die keine EDI-Feeds integrieren oder API-Schnittstellen bereitstellen können, riskieren, zu Subunternehmern statt zu strategischen Partnern zu werden.[4]Sekretariat des Verbands Südostasiatischer Nationen (ASEAN), "ASEAN-Investitionsbericht: Lieferketten für Elektrofahrzeuge und E-Commerce-Logistik," asean.org

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundengröße: Digitaler Zugang schafft gleiche Wettbewerbsbedingungen

Große Unternehmen mit mehr als USD 100 Millionen beanspruchten im Jahr 2025 einen Anteil von 53,98 %, doch die am schnellsten wachsende Gruppe von Unternehmen unter USD 10 Millionen verzeichnet bis 2031 eine CAGR von 15,51 %. Ein Großteil dieses Anstiegs ist auf Self-Service-Portale zurückzuführen, die Mindestvolumenschwellen senken und rund um die Uhr sofortige Angebote liefern. Frachtabgleich-Bots in diesen Tools leiten KMU-Fracht in konsolidierte Korridore, senken die Kosten pro Einheit und gewinnen die Loyalität von Verladern, die früher auf informelle Agenten angewiesen waren. Unternehmen verankern weiterhin das Vertragsgeschäft mit mehrjährigen Ausschreibungen, aber selbst sie leiten nun nicht-kerngeschäftliche Korridore über Auktions-Dashboards für Geschwindigkeit und Transparenz. Da die digitale Kompetenz steigt, wird die Kundengröße zu einem schwächeren Prädiktor für das Servicemodell, da alle Ebenen Live-Statusfeeds, eingebettete Handelsfinanzierungsoptionen und CO₂-Score-Berichte erwarten.

Kreditverfügbarkeit und Zahlungsbedingungen verdeutlichen die Divergenz. Plattformen nutzen KI-gesteuerte Risikobewertung, um Mikroexporteuren, die Banken als hochriskant einstufen, eine 30-tägige Finanzierung zu gewähren und damit den gesamten adressierbaren Kundenstamm zu erweitern. Am anderen Extrem integrieren globale Hersteller APIs, die Frachtdaten direkt in ERP-Systeme übertragen und manuelle Abstimmungen um 70 % reduzieren. Der gemeinsame Nenner ist Daten; Makler, die Sendungshistorien für prädiktive Erkenntnisse nutzen, binden Kunden über das gesamte Größenspektrum hinweg. Wer an telefonbasierter Koordination festhält, verliert Marktanteile, da Beschaffungsteams Reaktionszeiten in Minuten statt in Tagen messen. Da der ASEAN-Markt für Frachtmaklerdienstleistungen reift, hängt die Servicedifferenzierung von der Analysetiefe ab, nicht von der Mitarbeiterzahl.

Geografische Analyse

Vietnams Anteil wächst am schnellsten, da Lieferanten, die Resilienz anstreben, Leiterplatten- und Bekleidungslinien südlich von China verlagern. Kühlhaussinvestitionen entlang der Achse Hai Phong–Hanoi–Lang Son fördern die Nachfrage nach GDP-zertifizierter ��ü����ڲ��������ܲ�vermittlung, während die Zollintegration im Rahmen des erweiterten ASEAN-Single-Window (ASW Plus) die Abfertigungspuffer von Tagen auf Stunden verkürzt. Enge Stellplatzkapazitäten in Hai Phong und ein Mangel an 40-Fuß-High-Cube-Containern schaffen jedoch Planungsprobleme, die Makler mit gebündelten Ausrüstungsvereinbarungen belohnen.

Indonesien behält die größte Volumenbasis der Region, angetrieben durch die Verbrauchernachfrage von mehr als 270 Millionen Einwohnern und einen Fertigungsschwenk hin zu Elektrofahrzeug-Batteriematerialien. Die archipelische Fragmentierung zwingt jedoch zu zusätzlichen Bargen- oder Küstenfeeder-Etappen, die die Gesamtkosten erhöhen. Staatlich geförderte Hafenausbauten und eine wachsende Kabotageflotte sollen diese Belastung bis 2028 senken, aber bis dahin bündeln Makler Währungsrisikopuffer in Angebote, um hauchdünne Margen zu schützen.

Thailand, Malaysia und Singapur bilden das reife Dreigestirn. Thailands Östlicher Wirtschaftskorridor fördert intermodale Schienen-Lkw-Dienste, während Malaysias Ostküsten-Bahnverbindung nach Inbetriebnahme neues Zubringerverkehrsvolumen verspricht. Singapurs Finanzökosystem kanalisiert ESG-gebundenes Kapital, das die Flottenmodernisierung subventioniert und Maklern ermöglicht, CO₂-neutrale Verträge anzubieten, die für multinationale Technologieunternehmen attraktiv sind. Die Philippinen, Myanmar und die unteren Mekong-Staaten bleiben Frontier-Märkte; risikotolerante Makler, die zweisprachige Dokumentation und informelle Frachtversicherungspraktiken beherrschen, gewinnen einen Vorsprung vor dem Aufholen der harten Infrastruktur.

Wettbewerbslandschaft

Digitale Erstmover wie Haulio und Deliveree setzen Auktionsmaschinen und prädiktives Lastabgleichen ein, die manuelle Makler bei Geschwindigkeit und Kosten unterbieten und damit ein Rennen zur Integration von KI-Modulen auslösen. Traditionelle Branchenriesen wie Kerry Logistics, DHL und Yusen reagieren mit Cloud-Transportmanagementsystem-Upgrades und Minderheitsbeteiligungen an regionalen Technologie-Start-ups, um Kanalkonflikt zu vermeiden und gleichzeitig Innovation zu importieren. Mittelgroße familiengeführte Spediteure schließen sich in Einkaufskooperativen zusammen, um Zugang zu vergünstigten API-Suiten zu erhalten und die Wettbewerbsfähigkeit in Nischen-Grenzkorridoren zu verlängern.

Die strategische Differenzierung dreht sich um Dateneigentum. Akteure, die Telematikdaten von Transportunternehmen aggregieren, speisen hochauflösende ETA-Schätzungen in Verlader-Dashboards ein und erschließen damit Premiumpreise für ausnahmefreie Lieferung. ESG-Compliance wird zum nächsten Schlachtfeld; Makler, die zertifizierte CO₂-Rechner einbetten, gewinnen langfristige Verträge von Elektronikunternehmen, die überprüfbare Scope-3-Offenlegungen benötigen. Umgekehrt stehen Betreiber, die an unterdimensionierten Legacy-Anlagen hängen, unter Druck, da dynamische Spot-Algorithmen wahre Marktpreise in Minuten aufdecken.

Die Konsolidierung beschleunigt sich durch Fusionen und Übernahmen, exemplarisch durch AGS, das Anfang 2025 eine 15-%-Beteiligung an KGW Logistics erwarb, um den transpazifischen Seefrachtmarkt zu dominieren und ihn mit nordamerikanischen Last-Mile-Netzwerken zu integrieren. Risikokapital fließt in Transparenzplattform-Neueinsteiger, die kleinen Transportunternehmen 48-Stunden-Auszahlungen versprechen und damit die Fahrertreue und Korridordichte verbessern. Regulierungsbehörden wägen noch digitale Lizenzrahmen ab, aber vorläufige Leitlinien in Indonesien und Vietnam deuten auf einen Weg hin, der kapitalstarke Unternehmen gegenüber margenschwachen Einzelbetrieben bevorzugt. Das Wettbewerbsschachbrett neigt sich daher zugunsten hybrider Makler, die Beziehungskapital mit algorithmischer Präzision verbinden können.

Branchenführer im ASEAN Frachtmaklerdienstleistungen Markt

DHL Group

Kuehne + Nagel

Kerry Logistics Network

CEVA Logistics

C.H. Robinson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Nippon Express Holdings (NX Group) führte wichtige strukturelle Konsolidierungen durch, um sein ASEAN-Maklernetzwerk zu stärken. Die Gruppe integrierte formal ihre verschiedenen Geschäftseinheiten in Indonesien, um nahtlose, einheitliche Luft- und Seefrachtspeditionen zu ermöglichen. Gleichzeitig rüstete NX Logistics Thailand seine Betriebssysteme an seinem Standort am Flughafen Don Mueang auf, um Hochgeschwindigkeitskonsolidierungen für dringende regionale Sendungen auszubauen.

- April 2025: Die Meratus Group startete eine strategische Technologiepartnerschaft zur Pilotierung umfassender nachhaltiger Logistiklösungen. Die Entwicklung umfasste den Einsatz von Elektrofahrzeugen (EV) für kritischen Hafen-zu-Lager-Zubringerverkehr und die Integration von Biokraftstoffen in ihre Inselschifffahrtsflotte zur Bekämpfung hoher lokaler Emissionen.

- März 2025: Global Logistics startete einen exklusiven Charterluftfrachtdienst, der Fuzhou, China, direkt mit Jakarta, Indonesien, verbindet. Diese neue Routenentwicklung wurde speziell entwickelt, um den Transport hochregulierter Lithiumbatterien zu erleichtern und dem Unternehmen zu ermöglichen, spezialisierte Frachtspeditionsnachfrage zu bedienen, die durch Südostasiens boomenden Elektrofahrzeug-Fertigungssektor angetrieben wird.

- Februar 2025: Yusen Logistics unterzeichnete eine Vereinbarung mit Ocean Network Express (ONE). Diese Zusammenarbeit ermöglicht es Yusen, biokraftstoffbetriebene Seefracht zu sichern und zu nutzen, um der wachsenden Nachfrage multinationaler Verlader gerecht zu werden, die Scope-3-Treibhausgasemissionen auf südostasiatischen Handelskorridoren reduzieren möchten.

Berichtsumfang des ASEAN Frachtmaklerdienstleistungen Marktes

| Komplettladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) |

| Sonstige |

| Trockenkoffer |

| ��ü����ڲ��������ܲ� |

| Tieflader |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) |

| Sonstige |

| Fernverkehr (mehr als 500 Meilen) |

| Regionalverkehr (100–500 Meilen) |

| Nahverkehr (weniger als 100 Meilen) |

| Traditionelle Frachtmaklerdienstleistungen |

| Anlagenbasierte Frachtmaklerdienstleistungen |

| Agenturmodell-Frachtmaklerdienstleistungen |

| Digitale Frachtmaklerdienstleistungen |

| Fertigung und Automobil |

| Bauwesen und Infrastrukturprojekte |

| Öl, Gas, Bergbau und Chemikalien |

| Landwirtschaft und Lebensmittel sowie Getränke |

| Einzelhandel, FMCG und Großhandelsvertrieb |

| Gesundheitswesen und Pharmazeutika |

| E-Commerce und 3PL-Fulfillment |

| Sonstige Endnutzerbranchen |

| Großunternehmen als Verlader (mehr als USD 100 Mio.) |

| Mittelständische Verlader (USD 10–100 Mio.) |

| Kleinunternehmen (weniger als USD 10 Mio.) |

| Indonesien |

| Vietnam |

| Thailand |

| Malaysia |

| Philippinen |

| Singapur |

| Myanmar |

| Kambodscha |

| Laos |

| Brunei |

| Nach Dienstleistung | Komplettladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) | |

| Sonstige | |

| Nach Ausrüstungs- und Anhängertyp | Trockenkoffer |

| ��ü����ڲ��������ܲ� | |

| Tieflader | |

| Tankfahrzeug (Flüssigschüttgut und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Fernverkehr (mehr als 500 Meilen) |

| Regionalverkehr (100–500 Meilen) | |

| Nahverkehr (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerdienstleistungen |

| Anlagenbasierte Frachtmaklerdienstleistungen | |

| Agenturmodell-Frachtmaklerdienstleistungen | |

| Digitale Frachtmaklerdienstleistungen | |

| Nach Endnutzerbranche | Fertigung und Automobil |

| Bauwesen und Infrastrukturprojekte | |

| Öl, Gas, Bergbau und Chemikalien | |

| Landwirtschaft und Lebensmittel sowie Getränke | |

| Einzelhandel, FMCG und Großhandelsvertrieb | |

| Gesundheitswesen und Pharmazeutika | |

| E-Commerce und 3PL-Fulfillment | |

| Sonstige Endnutzerbranchen | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als USD 100 Mio.) |

| Mittelständische Verlader (USD 10–100 Mio.) | |

| Kleinunternehmen (weniger als USD 10 Mio.) | |

| Nach Land | Indonesien |

| Vietnam | |

| Thailand | |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Myanmar | |

| Kambodscha | |

| Laos | |

| Brunei |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für ASEAN-Frachtmaklerdienstleistungen bis 2031?

Der ASEAN-Markt für Frachtmaklerdienstleistungen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,68 % wachsen und den Umsatz von USD 3,94 Milliarden im Jahr 2026 auf USD 6,25 Milliarden bis 2031 steigern.

Welche Region wächst am schnellsten und was treibt diesen Schwung an?

Vietnam verzeichnet das höchste Wachstum mit einer CAGR von 10,27 %, angetrieben durch die Verlagerung von Halbleiterwerken, Nearshoring-LCL-Ströme und niedrigere Seeversicherungsprämien in Cai Mep.

Wie gestalten digitale Frachtplattformen die Beschaffungspraktiken um?

Vietnam wird voraussichtlich die höchsten inkrementellen Gewinne mit einer CAGR von 10,5 % erzielen, da Elektronik- und E-Commerce-Volumen steigen.

Wie gestalten digitale Plattformen den Maklerwettbewerb um?

Algorithmusgesteuerte Portale verkürzen Angebotszyklen von bis zu zwei Tagen auf unter zwei Stunden und senken die Leerkilometerquoten um 12–18 %, sodass Verlader Kapazitäten und Preistransparenz nahezu in Echtzeit sichern können.

Wo können Makler in den nächsten fünf Jahren die höchsten Margen erzielen?

Temperaturgeführte Korridore, die mit expandierenden Pharmahubs in Thailand und Vietnam verbunden sind, bieten Premiumpreise, da Kunden für GDP-konforme Ausrüstung und Live-Temperaturprotokolle zahlen.

Welche betrieblichen Herausforderungen bedrohen die Rentabilität am stärksten?

Chronische Containerengpässe im Hinterland, Währungsvolatilität, die die Margen um 80–120 Basispunkte schmälert, und Hafenüberlastung an Zugangspunkten wie Tanjung Priok bleiben die größten Kostennachteile.

Wie wichtig ist ESG-Compliance für die Gewinnung neuer Verträge?

Zunehmend unverzichtbar: Banken gewähren Rabatte auf frachtgebundene Kredite für emissionsarme Flotten, und multinationale Unternehmen zahlen Aufschläge von 8–15 % für überprüfbare Scope-3-Kohlenstoffdaten, was ESG-bereiten Maklern einen Wettbewerbsvorteil verschafft.

Seite zuletzt aktualisiert am: